所得税や相続税などの控除要件やクレジットカードの申込フォームなどに、「生計を同一とする家族(生計を一とする親族)」という言葉を目にすることがあります。

みなさんは、具体的に誰が該当するのかご存知でしょうか?

生計を同一とする家族とは、同じ財布から生活費を共有している家族のことを指します。

意外に思われるかもしれませんが、同居や別居の実態は関係なく、子どもが学生なのか社会人なのかも問われません。

また、夫婦が共働きであっても生計を同一とする家族に該当しますし、夫婦間や親子間意外の親族も生計を同一とする家族に該当する場合もあります。

この記事では、生計を同一とする家族に当てはまる具体例や当てはまらない具体例はもちろん、どのようなシーンで記載を求められるのかをご紹介します。

~目次~

1.「生計を同一とする家族」とは

>>無料会員に入会すると、実務で使えるオリジナル書式をプレゼント!!生計を同一とする家族とは、自身が主な生計者であるとした場合、生計を共にしている(生活費を共有している)家族のことを指します。

税法上では「生計を一にする親族」「同一生計者」「生計を一にするもの」などと言われていますが、全て同じ意味となります。

例えば、あなたが家計を支える大黒柱であり、家族3人(配偶者と子ども2人)の生活費を出している場合、生計を同一とする家族は「4人」となります。

1-1.生計を同一とする家族の要件

税法上の「生計を一にする」とは、納税者と同じ財布で生活していることを指すため、同居の有無は重要ではありません。

生計を一にするの定義については、所得税基本通達2-47を参考にするのが一般的です。

(生計を一にするの意義)

2-47 法に規定する「生計を一にする」とは、必ずしも同一の家屋に起居していることをいうものではないから、次のような場合には、それぞれ次による。

(1) 勤務、修学、療養等の都合上他の親族と日常の起居を共にしていない親族がいる場合であっても、次に掲げる場合に該当するときは、これらの親族は生計を一にするものとする。

イ 当該他の親族と日常の起居を共にしていない親族が、勤務、修学等の余暇には当該他の親族のもとで起居を共にすることを常例としている場合

ロ これらの親族間において、常に生活費、学資金、療養費等の送金が行われている場合

(2) 親族が同一の家屋に起居している場合には、明らかに互いに独立した生活を営んでいると認められる場合を除き、これらの親族は生計を一にするものとする。

出典:〔障害者(第28号関係)〕(生計を一にするの意義)|国税庁ホームページ

上記はあくまで所得税における「生計を一にする」の概念であり、相続税における「生計を一にする」とは立法趣旨が異なるため注意が必要です。

実際に令和3年9月8日の東京高等裁判所の判例において、「所得税法56条と同様に解することは相当ではなく、あくまでも小規模宅地等の特例の趣旨に従って解釈すべきである」と判決を言い渡した実例があります。

小規模宅地等の特例の立法趣旨について、詳しくは「小規模宅地等の特例の立法趣旨を解説!」をご覧ください。

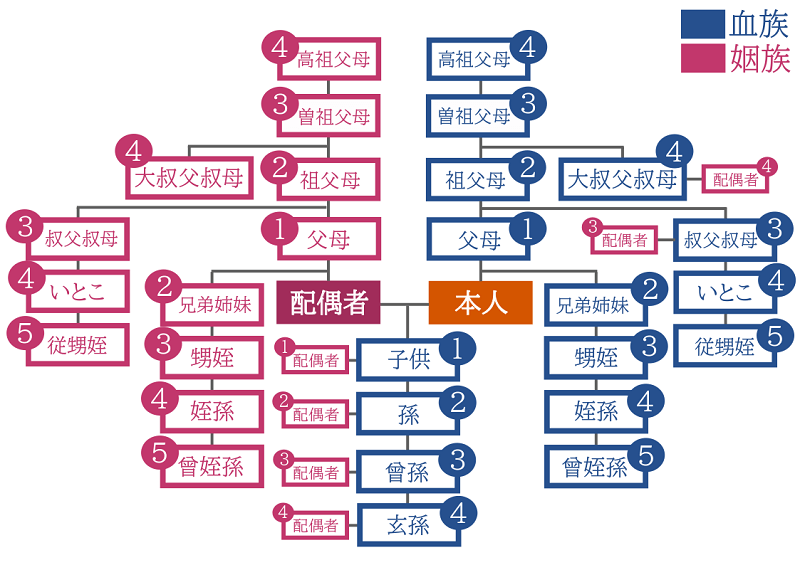

1-2.生計を同一とする家族の範囲

税法上の「生計を一にする家族(親族)」の範囲は、夫婦間や親子間だけを指すのではありません。

民法第725条において、親族の範囲は「六親等内の血族・配偶者・三親等内の姻族」と定められています。

つまり、納税者と生計を同一としているのであれば、父母(義父母)・祖父母(義祖父母)・兄弟姉妹(義兄弟や義姉妹)なども「生計を同一とする家族」に該当するということです。

税制上の各種控除においては、納税者との関係性によっては同居要件や収入要件などが設けられることもあります。

また社会保険や労災保険においては、民法による親族の範囲ではなく、事実婚なども生計を同一にしている家族に含める場合がありますので注意が必要です。

親等や姻族の意味や数え方について、詳しくは「一親等とは?一等親との違いは?親族の関係性や数え方【図解】」をご覧ください。

2.「生計を同一とする家族」に当てはまる具体例

「生計を同一とする家族」のポイントを簡単にまとめると、以下の通りとなります。

ポイント

- 同居の有無は問わない

- 同じ財布から生活費を出していること

- 別居している場合、余暇を家族と共に過ごしていること

税制上で生計を同一とする家族に当てはまる、具体例を確認していきましょう。

2-1.同じ家で家族が暮らしている

生計を同一とする家族に当てはまるのは、同じ財布で生活費を共にしている家族が、同じ家で暮らしている(同居している)ケースです。

最もポピュラーなパターンを挙げると、法的に婚姻関係が成立している夫婦と子どもや、高齢の両親と子ども夫婦というケースが多いかと思います。

しかし、独身の兄弟姉妹や従妹と同じ財布から生活費を出しているのであれば、生計を同一とする家族に該当します。

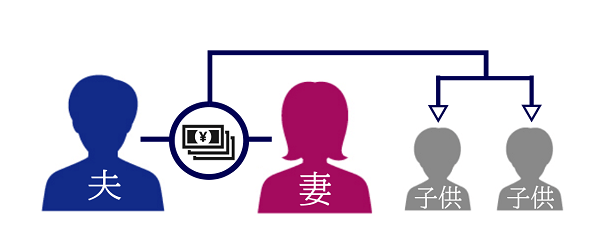

2-2.共働き夫婦がそれぞれ生活費を出している

生計を同一とする家族に当てはまるのは、共働き夫婦で収入は別にあるものの、それぞれが生活費を出し合って、同じ家で暮らしている(同居している)ケースです。

この場合、扶養の有無は生計同一という定義には関係せず、家計の一定の負担割合を決めている場合にも、生計を同一とする家族に該当します。

2-3.成人した子どもが両親を養っている

生計を同一とする家族に当てはまるのは、成人した子どもが両親を養っていて、同じ家で暮らしている(同居している)ケースです。

生活費を出すのが必ずしも両親であるべきという解釈はないため、子どもや孫が父母や祖父母を養っている場合も生計を同一とする家族に該当します。

2-4.進学等で離れて暮らす子どもに仕送りをしている

生計を同一とする家族に当てはまるのは、進学等で離れて暮らす子どもに、地方で暮らす両親が生活費や学費を仕送りしているケースです。

このように、就業や就学や療養上の都合で、日常的に他の親族と同居することは難しいものの、生活費・学費・療養費などの費用を送っているといった実態があれば、生計を一にしているとみなされます。

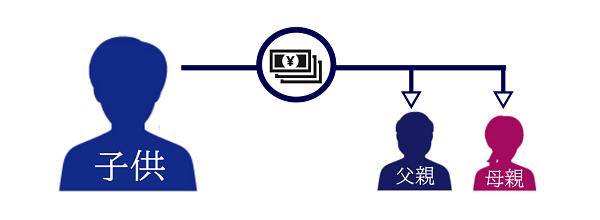

2-5.県外に住む両親に子どもが仕送りをしている

生計を同一とする家族に当てはまるのは、子どもが両親に生活費などを仕送りしているケースです。

先ほどとは逆のパターンになりますが、生活費を送っている人が両親でなければならないという規定はありません。

よって、子どもが両親に仕送りをしている場合は、生計を同一とする家族に該当します。

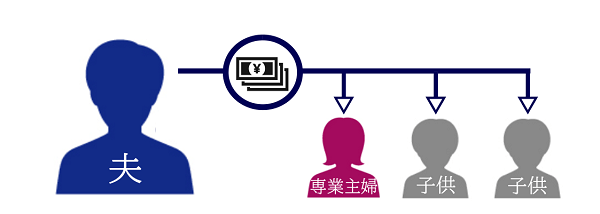

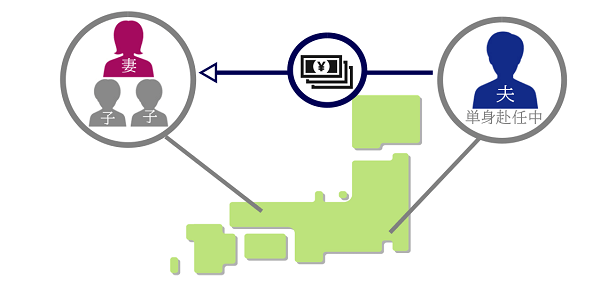

2-6.単身赴任中の父親が家族に生活費等を送金している

生計を同一とする家族に当てはまるのは、父親(夫)が単身赴任で家族に生活費等を送金しているケースです。

仮に夫婦が共働きであり、夫が単身赴任中の生活費を家族に送金しておらず、妻が生活費を負担していた場合であっても、余暇を共に過ごしていれば、生活を同一とする家族に該当します。

これは生活費の送金の事実がなくても、お盆や年末年始を家族と共に過ごしていれば、生活を同一とする家族としてみなされるためです。

3.「生計を同一とする家族」に当てはまらない具体例

税制上で「生計を同一とする家族」に当てはまらないのは、前章でご紹介したケースとは逆のパターンになります。

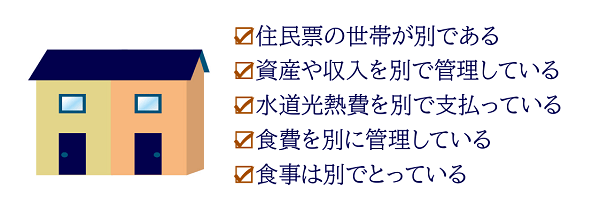

3-1.同じ家で暮らしているが家計は別々

生計を同一とする家族に当てはまらないのは、同じ家で暮らしている(同居している)ものの、明らかに家計を別々にしているケースです。

明らかに生計が別とみなされるのは以下に該当するケースで、これらを総合的にみて判断することとなります。

代表的な例を挙げると、完全分離型の二世帯住宅で同居している場合などですね。

生計を同一とする家族の要件は、あくまで「同じ財布で生活をしていること」ですので、たとえ同居していても明らかに家計を別々にしている場合は、生計を同一とする家族とはみなされません。

3-2.成人した子どもが自立し別世帯で暮らしている

生計を同一とする家族に当てはまらないのは、成人した子どもが経済的に自立して、別世帯で暮らしているケースです。

例えば、成人した子どもが結婚をして別世帯で暮らしており、住民票なども全て別世帯になっていて、なおかつ生活費等を送金していない場合などが該当します。

3-3.両親が年金で暮らしている

生計を同一とする家族に当てはならないのは、両親が年金で生計を立てている場合です。

同居をしていようと別居をしていようと、子どもが生活費を支援していなければ、生計を同一とする家族とはみなされません。

3-4.同棲や事実婚で結婚をしていない

生活を同一とする家族に当てはまらないのは、同棲や事実婚で結婚していないカップルです。

この理由は、法的に婚姻関係が成立していないため、配偶者とはみなされず、民法で定められた親族にも該当しないためです。

ただし、遺族年金や社会保険(協会けんぽ等)の埋葬料(埋葬費)は、内縁関係であったとしても、生計維持をしていた家族として認められることもありますので、各健康保険組合に詳細を確認してください。

3-5.シェアハウスで友達と暮らしている

生活を同一とする家族に当てはまらないのは、シェアハウスなどで一緒に暮らしている(同居している)友達です。

この理由は、いくら生活費をお互いが負担していようと、友達は血族にも姻族にも該当しないため、親族とはみなされないためです。

ただし、従妹同士や姪孫と叔父叔母など、血縁関係がある場合は、生計を同一とする家族とみなされます。

4.「生計を同一とする家族」の記載が必要なケース

生計を同一とする家族の記載が必要なのは、主に税金の控除を受ける場合やクレジットカードの申込みなど、お金にまつわるシーンです。

この章では、生活を同一とする家族の記載が必要となるケースについて、詳しく確認していきましょう。

4-1.所得税で使われる場合

所得税において、生計を一にする親族に対して控除を受けられる例を挙げます。

4-1-1.扶養控除

所得税の扶養控除とは、納税者に配偶者以外の扶養親族がいる場合、一定金額の所得控除を受けられる制度のことです。

なお、70歳以上を対象とした老人扶養親族控除では、同居の有無によって控除額に違いがあります。

同居をせずに生活費等の仕送りをしている場合の控除額は48万円ですが、同居している場合には控除額が58万円となります。

区分 控除額 一般の控除対象扶養親族 38万円 特定扶養親族 63万円 老人扶養親族 同居老親等以外の者 48万円 同居老親等 58万円

扶養控除の対象となる扶養親族とは、その年の12月31日の年齢が16歳以上であり、以下の要件を全て満たした人のことを指します。

扶養親族の要件

- 六親等内の血族および三親等内の姻族※

- 納税者と生活を一にしている

- 年間合計所得金額が48万円以下(給与所得の場合は103万円以下)

- 青色事業専従者として、その年を通じて一度も給与の支払いを受けていないこと、または白色申告者の事業専従者でないこと

※都道府県知事から養育を委託された児童(里子)、市区町村から養護を委託された老人も含む

4-1-2.配偶者控除

所得税の配偶者控除とは、納税者に控除対象となる配偶者がいる場合、一定の所得控除を受けられる制度のことです。

配偶者控除の控除額は、納税者本人の所得金額によって変動します(納税者の年間所得が1,000万円超の場合は適用できません)。

なお、配偶者がその年の12月31日に70歳以上となる場合、老人控除対象配偶者となり、控除額が増えます。

控除を受ける納税者本人の

合計所得金額控除額 一般の控除対象配偶者 老人控除対象配偶者(※) 900万円以下 38万円 48万円 900万円超950万円以下 26万円 32万円 950万円超1,000万円以下 13万円 16万円

配偶者控除の控除対象となる配偶者は、以下の条件を満たしている必要があります。

控除対象配偶者となる人の要件

- 納税者本人と法的に婚姻関係が成立していること

- 納税者本人と生計を一にしていること

- 年間の合計所得金額が48万円以下(給与所得の場合は103万円以下)

- 青色事業専従者として、その年を通じて一度も給与の支払いを受けていないこと、または白色申告者の事業専従者でないこと

4-1-3.配偶者特別控除

配偶者特別控除とは、配偶者の合計所得金額が48万円を超えていても、一定の所得控除を受けられる制度のことです。

配偶者特別控除の控除額は、「納税者本人の合計所得金額」と「配偶者の合計所得金額」によって変動します。

なお、配偶者の合計所得金額が133万円超えである場合は、配偶者特別控除は適用できません。

控除を受ける納税者本人の合計所得金額 900万円以下 900万円超

950万円以下950万円超

1,000万円以下配

偶

者

の

合

計

所

得

金

額48万円超 95万円以下 38万円 26万円 13万円 95万円超 100万円以下 36万円 24万円 12万円 100万円超 105万円以下 31万円 21万円 11万円 105万円超 110万円以下 26万円 18万円 9万円 110万円超 115万円以下 21万円 14万円 7万円 115万円超 120万円以下 16万円 11万円 6万円 120万円超 125万円以下 11万円 8万円 4万円 125万円超 130万円以下 6万円 4万円 2万円 130万円超 133万円以下 3万円 2万円 1万円

【出典:No.1195 配偶者特別控除|国税庁ホームページ】

配偶者特別控除の控除対象となる配偶者は、以下の条件を満たしている必要があります。

特別控除対象配偶者となる人の要件

- 納税者本人と法的に婚姻関係が成立していること

- 納税者本人と生計を一にしていること

- 年間の合計所得金額が133万円以下であること

- 青色事業専従者として、その年を通じて一度も給与の支払いを受けていないこと、または白色申告者の事業専従者でないこと

- 配偶者控除を適用していないこと

- 配偶者が給与所得者の扶養控除等申告書に記載された源泉控除対象配偶者ある居住者として源泉徴収されていないこと

- 配偶者が公的年金等の受給者の扶養親族等申告書に記載された源泉控除対象配偶者がある居住者として源泉徴収されていないこと

4-1-4.医療費控除

医療費控除とは、納税者自身や納税者と生計を一にする親族のために支払った医療費が年間10万円以上である場合、所得金額から控除(最高200万円)を受けられる制度のことです。

医療費控除の控除額は、「(その年に支払った医療費の総額-保険金などで補てんされる金額)-10万円※」の計算式に当てはめて算出します(※その年の所得合計額が200万円までの人は所得合計金額の5%)。

医療費控除を適用する場合、生計を一にする配偶者や子どもなど親族の分の医療費をまとめて、確定申告することとなります。

扶養は条件とはならず、共働きの夫婦でも生計を一にしていて、妻の医療費を夫が支払っている場合には、夫の医療費控除の対象です。

年金などの生活費が少なく、仕送りで生活をしている別居の親の医療費も含めることができます。

4-2.相続税で使われる場合

相続税で、生計を一にする親族に対して控除を受けられる例を挙げます。

4-2-1.小規模宅地等の特例

小規模宅地等の特例とは、被相続人が居住や事業をしていた宅地等について、一定の要件を満たせば、その宅地等の評価額を50~80%減額できる特例のことです。

相続開始の直前における宅地等の利用区分 要件 限度面積 減額される割合 被相続人等の事業の用に供されていた宅地等 貸付事業以外の事業用の宅地等 ① 特定事業用宅地等に該当する宅地等 400㎡ 80% 貸付事業用の宅地等 一定の法人に貸し付けられ、その法人の事業(貸付事業を除きます。)用の宅地等 ② 特定同族会社事業用宅地等に該当する宅地等 400㎡ 80% ③ 貸付事業用宅地等に該当する宅地等 200㎡ 50% 一定の法人に貸し付けられ、その法人の貸付事業用の宅地等 ④ 貸付事業用宅地等に該当する宅地等 200㎡ 50% 被相続人等の貸付事業用の宅地等 ⑤ 貸付事業用宅地等に該当する宅地等 200㎡ 50% 被相続人等の居住の用に供されていた宅地等 ⑥ 特定居住用宅地等に該当する宅地等 330㎡ 80%

【出典:No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)|国税庁ホームページ】

小規模宅地等の特例では、被相続人の居住用や事業用の宅地だけではなく、被相続人と生計を一にしていた親族の居住用の宅地や、被相続人や被相続人と生計を一にしていた親族の事業用の宅地等も対象となります。

例えば…

- 被相続人名義のマンションに生計を一とする子どもが住んでいた

- 被相続人名義の店舗で生計を一とする子どもが商売をしていた

この場合、子どもが生活費の援助を受けていた、水道光熱費が被相続人の口座から引き落としされていたといった実態があると、生計を一にしていたと判断され、本特例が適用されます。

小規模宅地等の特例について、詳しくは「小規模宅地等の特例とは~概要・要件・よくあるQ&Aなどすべて解説~」「小規模宅地等の特例の「生計を一」の意味」をご覧ください。

4-3.その他

所得税や相続税以外で、生計を同一とする家族の記載が必要な例を挙げます。

4-3-1.クレジットカードの申し込み

クレジットカードの申し込みにおいて、「生計を同一とする家族の人数」を記載することがあります。

これはクレジットカードの審査をする際に必要な項目であり、その世帯にどの程度の収入があるのかを判断するために必要となります。

例えば、子どもがいない夫婦において、夫が働いていて妻が専業主婦である場合は、生計を同一とする家族の人数は「2人」で、世帯年収は「夫の年収」を記載します。

4-3-2.一部の相続手続き

相続が発生した際に、生計を同じくしていたことを証明する書類の提出を求められる手続きがあります。

例えば、遺族年金や特別遺族弔慰金、各種社会保険から支給される埋葬料(葬祭費)を請求する場合です。

これまでで何度かご紹介しましたが、遺族年金や埋葬料などは、税法上の「生計を一とする親族」と考え方が異なります。

つまり、内縁関係であったとしても、生計を同一とする家族として認められる可能性もあるということです。

5.生計を同一とすることを証明するためには?

所得税における各種控除を適用させる際、各種申告書類に扶養家族の情報を記載するのみとなります(マイナンバーなど)。

ただし、生計を同一とする家族が海外に居住している場合は、親族関係書類および送金関係書類の提出や提示が必要となります。

詳しくは国税庁「国外居住親族に係る扶養控除等の適用について」をご覧ください。

5-1.相続の際に生計を同じくしていたことを証明するためには?

相続の際に、何らかの相続手続きで生計を同じくしていたことを証明するためには、以下のような「生計同一関係証明書類等」の提出が必要となります。

同居していた場合

- 被相続人の住民票除票と相続人の住民票

- 消除者(被相続人)を含む世帯全員の住民票

- 戸籍の附表

別居していた場合

- 健康保険証の写し

- 給与明細や賃金台帳等の写し

- 確定申告書の控え(収受印あり)

- 源泉徴収票(証明印あり)

- 仕送りの事実がわかる預金通帳のコピー

なお、相続税の小規模宅地等の特例においても、生計を一とする親族であるという証明として、相続税申告の必要書類に併せて、上記の提出を求められることもあります。

6.まとめ

税制上における「生計を同一とする家族(生計を一とする親族」)では、「同じ財布から生活費を出しているか否か」が重要となります。

つまり、別居をしていても、生活費を出していたり余暇に家族と過ごしたりしていれば、生計を同一とする家族として認められるということです。

しかし、所得税と相続税においては「生計を一とする」の立法趣旨が異なりますし、相続における遺族年金や埋葬料(埋葬費)は「生計維持」の考え方自体が異なります。

ご家族が亡くなると様々な相続手続きが必要となりますが、具体的に何をしなければいけないのか分からない方がほとんどかと思います。

相続手続きにおいて不明点がある方は、相続の専門家に相談されることをおすすめします。

6-1.税理士法人チェスターにご相談を

税理士法人チェスターは、年間3,000件超えの相続税申告実績を誇る、相続専門の税理士事務所です。

税理士法人チェスターでは、生計を一とする親族が住んでいた宅地等について、小規模宅地等の特例が適用できるか否かといったご相談を承ります。

もちろん、遺族年金や埋葬料といった、各種給付金に関するアドバイスもさせていただきます。

税理士法人チェスターは、すでに相続が発生されているお客様でしたら、初回相談が無料となりますので、まずはお気軽にご相談ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。

なお、ご指摘がある場合にはお手数おかけ致しますが、「お問い合わせ→記事内容に関するお問い合わせ」よりお問合せ下さい。

但し、記事内容に関するご質問や問い合わせにはお答えできませんので予めご了承下さい。