【図解】一親等とは?範囲や数え方、一等親との違いも解説

相続や終活において、一親等や二親等という言葉を目にする機会がありますが、どういう意味かご存知でしょうか?

親等(しんとう)とは、法的に親族間の世代の違いを示す単位のことです。

例えば、一親等は子供や両親などを示しており、二親等は孫や祖父母や兄弟姉妹などを示しています。

なお、一親等と一等親を混用される方が多いですが、両者は数え方や思想が全く違いますのでご注意ください。

本稿では、血族や姻族や親族の意味、親等の数え方や注意点、イレギュラーなケースにおける親等の考え方について解説します。

この記事の目次 [表示]

1.親等とは?親族同士の関係性を表す言葉の違い

親等(しんとう)とは、現代の法律において親族間の世代数を示す単位のことです(民法第726条)。

つまり、親等を表す際に「一親等」や「二親等」と数字が入るのは、法的な世代の違い(遠近の順番)を示しているということです。

数字が小さければ本人との親族関係が近く、数字が大きければ本人との親族関係が遠くなります。

なお、親等で表すのは「血族の親等」と「姻族の親等」で、民法において「親族の範囲」が定められています。

1-1.血族とは

血族(けつぞく)とは、本人と血の繋がりがある人(自然血族)や、法的に血縁関係が認められた人(法的血族)のことを指します。

つまり、血族は「血が繋がっているか否か」で判断するものではないのです。

自然血族に該当するのは、本人の子供や孫、父母や祖父母、兄弟姉妹、叔父叔母や甥姪などです。

法的血族に該当するのは、養子や認知された非嫡出子(婚外子)、養親、異父兄弟姉妹や異母兄弟姉妹などです(詳細は後半で解説します)。

なお、一定の範囲の血族には、相続権が認められています。

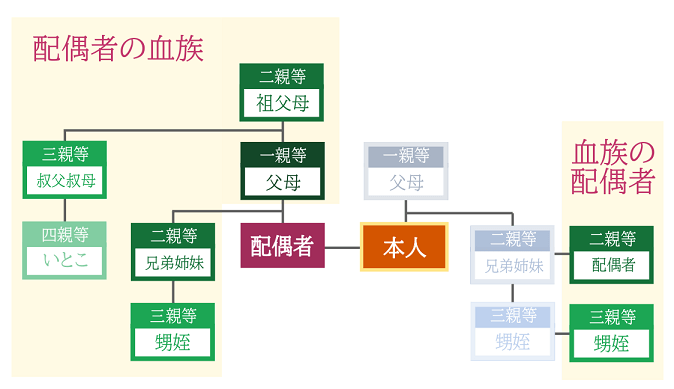

1-2.姻族とは

姻族(いんぞく)とは、本人の配偶者の血族や、本人の血族と法的な婚姻関係がある人のことを指します。

本人と法的な婚姻関係にある配偶者は、姻族には含まれません。

配偶者の血族に該当するのは、妻や夫の父母や祖父母、兄弟姉妹、叔父叔母、甥姪などです。

血族の配偶者に該当するのは、兄弟姉妹の配偶者、叔父叔母や甥姪の配偶者などです。

なお、血族とは違い、姻族に相続権は認められていません。

1-3.親族とは

親族(しんぞく)とは、血族と姻族によって構成された親類や親戚のことです。

民法第725条において、六親等内の血族・配偶者・三親等内の姻族が、親族に該当すると定められています。

つまり、実際に全く親戚付き合いがない人であっても、法律上は親族とみなされる場合もあるということです。

2.親等の数え方と3つの注意点

親等の数え方は、世代を経る毎に数字を1つずつ足して数えます。

例えば、一親等であれば「1世代違いの人」を指し、二親等であれば「2世代違いの人」を指します。

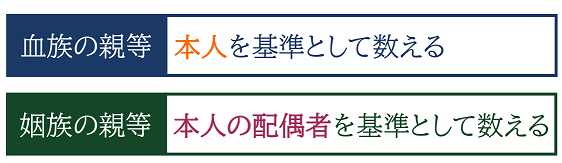

血族の親等と姻族の親等は、数え始める「基準となる人」が異なります。

親等を数える際に、みなさんがよく誤解される3つの注意点がありますので、しっかり確認しておきましょう。

注意①配偶者は一親等ではない

「自己の配偶者は一親等」と誤解される方がいらっしゃいますが、これは間違いです。

配偶者は本人と同列の扱いになりますので、親等は設けられていません。

あえて配偶者を親等で示すならば「0親等」であり、二親等の血族である兄弟姉妹の配偶者は「二親等の姻族」となります。

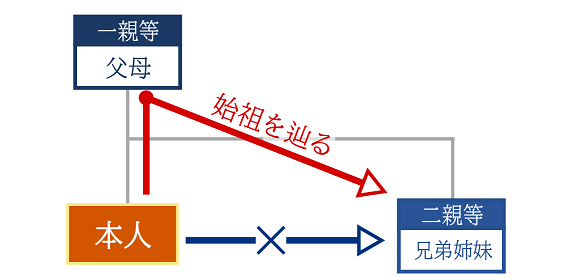

注意②兄弟姉妹(傍系)は一親等ではなく二親等

兄弟姉妹などの「傍系」における親等の数え方において、「兄弟姉妹=一親等」と考えるのは間違いです。

例えば、血族の親等において、本人と本人の兄弟姉妹の親等を数えるとしましょう。

この際、「本人→兄弟姉妹」と数えるのではなく、以下のように「始祖」を辿った上で数える必要があります。

このように「始祖」を辿って世代を数えるのは、兄弟姉妹の場合だけではなく、叔父叔母や甥姪でも同じとなります。

注意③一等親は正しくは一親等

「一親等」に似た言葉に「一等親」がありますが、現在は「一親等(いっしんとう)」が正しい呼び方となります。

一等親(いっとうしん)とは、明治民法制度によって廃止となった、家族の階級序列を示す制度のことです。

現在の民法における「親等」の数え方では、配偶者は親等には含まず、本人や本人の配偶者を基準として世代数を数えます。

しかし旧制度における「等親」の数え方では、夫は一等親、妻は二等親、さらに妾も二等親とされ、現在の親等とは思想も数え方も異なります。

一親等を一等親と言い間違えても意味は通じますが、現在は「一親等」が正しい制度となります。

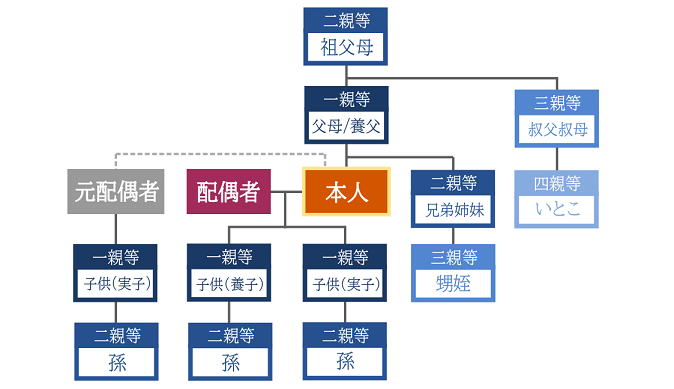

3.一親等・二親等の血族とは

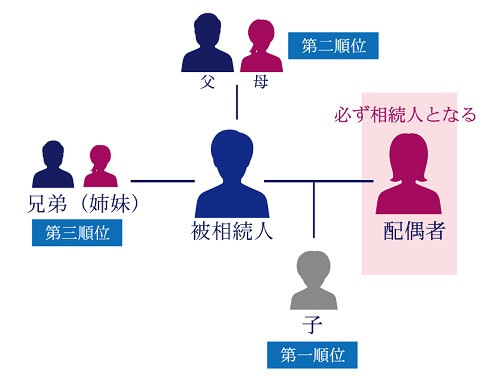

相続においては、原則として被相続人の「一親等や二親等の血族」が相続人となることが多いです(配偶者は常に相続人です)。

では、この「一親等の血族」と「二親等の血族」に該当するのは、一体誰になるのでしょうか?

3-1.一親等の血族とは

一親等の血族とは、本人を「0」として数え始めて、1世代を超えた血族のことを指します。

つまり、一親等の血族とは、本人の子供(実子・養子・認知した非嫡出子/婚外子)や、本人の父母(実親・養親)を指すことになります。

3-2.二親等の血族とは

二親等の血族とは、本人を「0」として数え始めて、2世代を超えた血族のことを指します。

つまり、二親等の血族とは、本人の祖父母(養親の実親、実親の養親)・兄弟姉妹・孫(実孫・実子の養子・養子の子供)などを指すことになります。

4.親等の一覧図と早見表

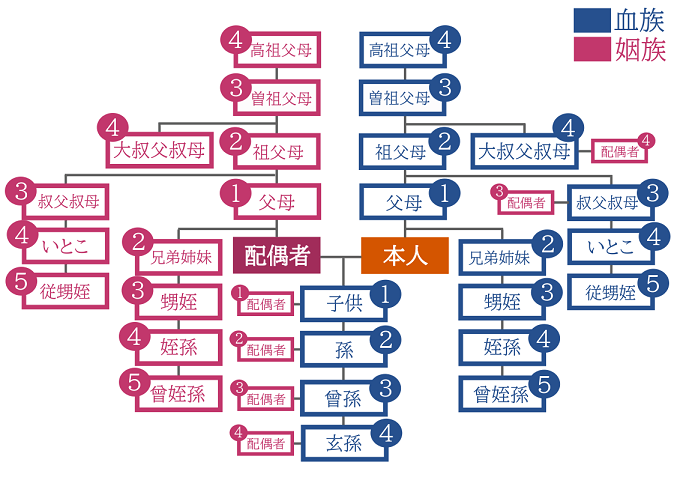

親等の一覧図を作成しましたので、ここまでで解説してきた内容を確認しておきましょう。

上記の〇で囲んだ数字は「親等」を、青色は「血族」ピンク色は「姻族」を示しています。

例えば、青色の兄弟姉妹は「二親等の血族」となり、一親等の子供の配偶者は「一親等の姻族」となります。

4-1.親等の早見表

| 本人の… | |

|---|---|

| 一親等 | 子供、父母 |

| 二親等 | 孫、祖父母、兄弟姉妹 |

| 三親等 | 曾孫、曾祖父母、甥姪、叔父叔母 |

| 四親等 | 玄孫、高祖父母、姪孫、いとこ、大叔父叔母 |

| 五親等 | 来孫、五世の祖、曽姪孫、従甥姪、いとこちがい |

| 六親等 | 昆孫、六世の祖、玄姪孫、従甥孫や従姪孫、はとこ |

上記は血族の親等の早見表ですが、姻族は本人の配偶者を基準とします。

よって姻族の世代を考える際は、上記の早見表の「本人」を「本人の配偶者」と読み替えていただいて大丈夫です。

4-2.傍系血族間では「婚姻」に関して問題あり【コラム】

直系血族又は三親等内の傍系血族の間では、婚姻をすることができないと定められています(民法第734条)。

この理由は、近親婚が血を濃くして生物学上問題があるとともに、倫理上・社会心理学上もインセストタブーに該当するためです。

直系血族とは直上下の関係にある血族のことで、傍系血族とは同じ始祖から分かれた血族のことを指します。

つまり、本人の兄弟姉妹・叔父叔母・甥姪の間柄までは婚姻が禁止されており、甥姪の子(姪孫)やいとこ間は四親等の傍系血族に当たるので、婚姻することに問題はありません。

しかし二親等の傍系血族であっても、兄弟姉妹の間柄が養子と実子の関係の場合や、養子が複数いる場合の養子間である場合は、生物学上も倫理上のインセストタブーの問題が生じないため、婚姻関係が成立しても問題がありません。

5.イレギュラーなケースにおける親等の数え方

どこまで親等を数えるべきか、判断に迷うケースもあります。

例えば、養子や養親の親等の数え方や、内縁関係の親等の数え方などですね。

この章ではイレギュラーなケースにおける親等の数え方について解説しますので、ぜひ参考にしてください。

5-1.養子の親等

養子の親等は、「一親等の血族」となります。

養子縁組した子供の親等は、血縁関係がないため「親等なし」と考えられる方がいらっしゃいますが、これは間違いです

養子は「法定血族」として血の繋がりがある「自然血族」と同じ数え方をするため、養子は「一親等の血族」、実子と養子の兄弟間は「二親等の血族」となります。

しかし、養子の実親は血族に該当しませんので親等はなく、養子縁組を解消した時点で血族ではなくなります。

5-2.養親の親等

養親の親等は、「一親等の血族」となります。

この理由は、養子と同じく「法定血族」として、通常の自然血族と同じ数え方をするためです。

5-3.内縁関係の親等

内縁関係である場合、法的に婚姻関係は成立していません。

そのためパートナーは配偶者ではありませんし、パートナーの血族は姻族の親等として数えません。

配偶者や姻族の親等に該当しないため、民法における親族にも該当しません。

5-4.非嫡出子(婚外子/隠し子)の親等

嫡出子とは婚姻関係のある男女間に生まれた子をいい、非嫡出子とはそうでない子を指します。

婚姻関係にない男女の間に生まれた非嫡出子の親等は、母親とは「一親等の血族」となるものの、父親とは親等がありません。

この理由は、法的に父母の婚姻関係が、成立していないためです。

父親と非嫡出子が血族になるためには、父親が非嫡出子を認知する手続きが必要となります。

5-5.離婚した元配偶者の親等

離婚した元配偶者は、法的な婚姻関係が成立していません。

そのため、本人を基準とした場合、元配偶者は配偶者ではありませんし、元配偶者の血族は姻族の親等には該当しません。

配偶者でもなく姻族の親族に該当しないため、民法における親族にも該当しません。

5-6.離婚して離れて暮らす子供の親等

離婚をした元配偶者との間に生まれた子供は、たとえ離れて暮らしていても「一親等の血族」となります。

この理由は、両親は婚姻関係にないものの、婚姻関係が成立している間に生まれた子供は、常に一親等の血族として数えるためです。

子供を基準として考えた場合も、離れて暮らす親を基準として考えた場合も、どちらも一親等の血族となります。

5-7.異母兄弟姉妹の親等

異母兄弟姉妹や異父兄弟の親等は、「二親等の血族」となります。

この理由は、異母兄弟姉妹や異父兄弟姉妹だからといって、親等の数え方が変わる訳ではないためです。

例えば、母親が再婚相手との子供を産んだ場合、その生まれた子供とは半分だけ血がつながった異父兄弟姉妹となります。

血の繋がりが半分であったとしても、親等の数え方は変わらず、親を始祖として異父兄弟姉妹に繋がるため「二親等の血族」となります。

5-8.再婚相手の連れ子の親等

再婚相手の連れ子の親等は、養子縁組をするか否かで対応が異なります。

養子縁組をする場合は、先述したとおり法的血族として「一親等の血族」となります。

しかし養子縁組をしない場合は、再婚した人の配偶者の血族となるので「一等親の姻族」となり、連れ子からすると親の再婚相手は血族にも姻族にも該当しません。

また再婚した夫婦に、それぞれ連れ子がいるケースもあるかと存じます。

この場合、連れ子同士は血族にも姻族にも該当しないため親等はありませんが、それぞれが養子縁組をすれば連れ子同士でも「二親等の血族」となります。

6.相続の権利や相続分

相続は原則として、一親等の関係で生じます。

しかし一親等で相続が生じるというのは一般論であり、実際にはさらに複雑です。

6-1.法定相続人とは

法定相続人とは、民法で定められた「遺産を相続する権利がある親族」のことを指します。

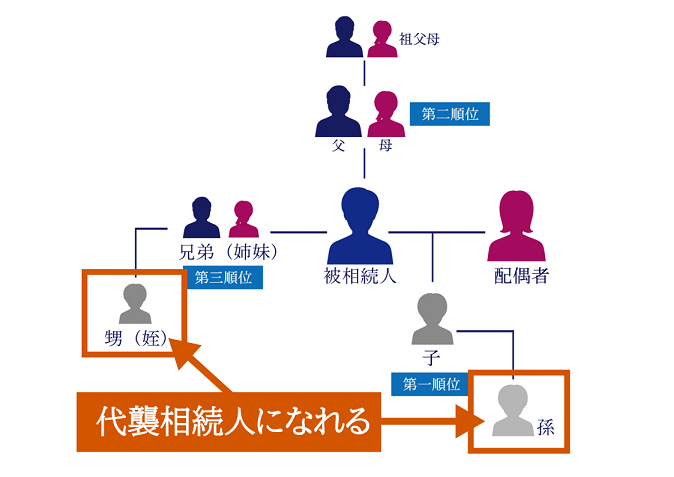

法定相続人には、以下のように順位が定められています。

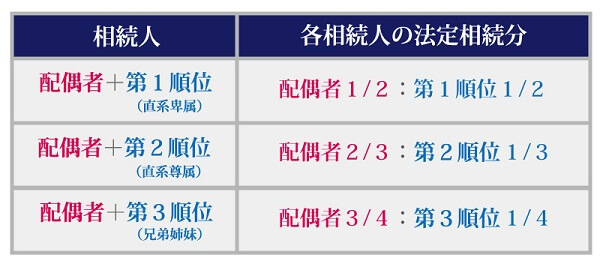

法定相続人には、それぞれ法定相続分が定められています(相続税額を算出する際に用いる割合です)。

法定相続分は、法定相続人に誰が該当するのかで、その割合が異なります。

法定相続人について詳しくは「相続人は誰?相続人の優先順位と相続分をケース別に詳しく解説!」を、法定相続分について詳しくは「法定相続分は相続人の家族構成でこんなに変わる!【ケース別で解説】」をご覧ください。

6-2.代襲相続人とは

ご自身を基準として、一親等の血族である子供がいた場合には、その子供(と配偶者)が法定相続人になります。

しかし、自分よりも先に子供が死亡していた場合、亡くなった子供に子供(孫)がいれば、その子供(孫)に相続権が生じます。

このように、法定相続人の子供が代わりに相続権を取得すること制度を「代襲相続」と呼び、代わりに相続権を取得した子供のことを「代襲相続人」と呼びます。

代襲相続人になれるのは「法定相続人の子供」ですので、以下のケースのみで代襲相続が発生します。

父母が先に亡くなっているケースにおいて、祖父母が法定相続人になるケースもありますが、これは代襲相続ではありません。

代襲相続について、詳しくは「代襲相続とは?死亡した相続人の代わりに相続できる人について解説」をご覧ください。

6-3.平成25年判例による非嫡出子の相続分平等化

平成25年の判例により、嫡出子と非嫡出子(認知された子)の間で法定相続分は異ならないこととなりました。

両者において相続分が異なることは、合理的ではないと判断されたためです。

非嫡出子は母親の一親等の血族であるため、自動的に母親の法定相続人となり、法定相続分があります。

父親が認知をしていれば「一親等の血族」として、非嫡出子も法定相続人として法定相続分がありますが、父親が認知をしていない場合「親等なし」ですので、非嫡出子は法定相続人とはならず、法定相続分もありません。

非嫡出子と相続について、詳しくは「非嫡出子(婚外子)でも相続できる?知っておきたい7つのポイント」をご覧ください。

7.親等を意識する場面

相続や生前贈与においては、親等を意識する場面が沢山あります。

例えば、相続税の2割加算が適用されるのは、「被相続人の一親等の血族(代襲相続人を含む)及び配偶者以外の者」と定められています(相続税法第18条)。

また扶養義務者は「配偶者及び三親等内の親族」と定められているため、「配偶者」「三親等の血族」「三親等の姻族」が、扶養義務者に該当することとなります(相続税法第1条の2)。

相続時課税精算制度においても、「贈与により財産を取得した時において当該被相続人の当該一親等の血族であつた場合には…」と例外措置が定められています(相続税法第21条の15)。

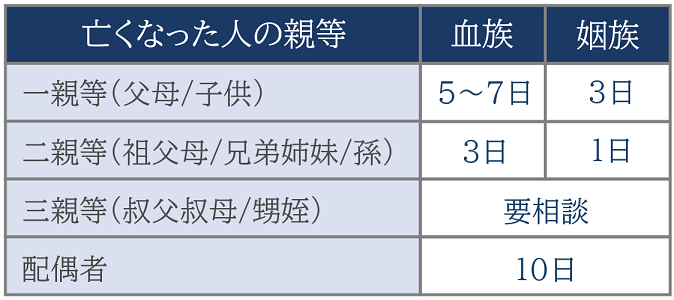

7-1.親等の忌引きの日数の違い

親族の誰かが亡くなった場合、勤めている会社に忌引き休暇を申し入れるかと思います。

この場合、亡くなった親族が一親等・二親等・三親等のどれに該当するのか、血族なのか姻族なのかによって、忌引き休暇の日数が違います。

上記はあくまで目安であり、移動期間を考慮して忌引き休暇の日数を増やしてくれる企業もあります。

必ず企業の就業規則を確認し、忌引き休暇を申し入れるようにしましょう。

8.まとめ

親等は法的に「親族間の世代間の違い」を示す単位で、一親等であれば1世代の違い、二親等であれば2世代の違いを表します。

そして血族は血の繋がりや法的な繋がりを指し、姻族は配偶者の血族や血族の配偶者のことを指します。

親等の数え方はシンプルですが、イレギュラーなケースにおいては親等とするのか否かの判断に迷うこともあります。

相続シーンで親等の数え方でお悩みの方は、相続に特化した専門家に相談をしましょう。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続法務編