- TOP

- はじめての相続 ~必要な知識と実務のすべて~

- 非上場株式(取引相場のない株式)の相続税評価のすべて

- 非上場株式の評価方式とは?相続手続きのメリット・注意点を一挙紹介

非上場株式の評価方式とは?相続手続きのメリット・注意点を一挙紹介

ご家族に、会社を設立・経営していた方がいる場合などには、相続や贈与でその会社の株式が移転される場合があります。それらの株式のほとんどは、株式市場に上場されていない、非上場株式でしょう。

非上場株式は、その価額(株価)をどのように評価すればいいのか、売却したい場合はどのような手続きをすればいいのかなど、難しい論点が多数あります。

本記事では、主に、相続等によって非上場株式が取得されたケースを想定して、その概要を解説します。

1.そもそも株式とは

株式会社を設立する際には、1円以上の資本金が会社に必要です。言い換えると、株式会社の設立時には出資者が1名以上必要です。出資者に対して、出資の証拠として発行される証券が「株式」です。株式を持つ人が「株主」です。

株式というと紙の「株券」をイメージされるかもしれませんが、会社法の施行(平成18年5月1日)以降に設立された株式会社は、基本的に紙の株券は発行しなくてもよいことになっており、比較的新しい会社では、株主名簿への「記録」になっていることが主流です。

株主は出資持分に応じて、会社から経済的な利益を受ける権利(利益配当請求権や残余財産分配請求権など)、会社の経営に参加する権利(株主総会議決権など)などの諸権利が得られます。どのような権利を持つのかは、その議決権保有割合によって異なります。

なお、株式会社は、設立時だけではなく、その後にも株式を発行し、出資を集めて資本金を増やすことができます。これを「増資」と呼びます。増資には、株主割当増資、第三者割当増資、公募増資の3種類があります。

2.非上場株式と上場株式の違い

「上場」とは株式会社が発行する株式を、証券取引所で売買できるようにすることです。上場された株式を「上場株式」、その発行会社を「上場会社(上場企業)」と呼びます。

新規に上場することを「株式公開」と呼ぶこともあります。

上場会社ではない会社が非上場会社であり、非上場会社の発行している株式が「非上場株式」です。

日本には、現在約178万社の企業法人があるといわれていますが、そのうち上場会社は約3,850社しかなく、ほとんどの会社は非上場会社です。

上場会社は、上場時に新規の株式を大量に発行(公募増資)します。それが、多くの不特定多数の株主に行き渡り、株式市場で売買されるようになるのです。そのことにより、多額の資金を集めることができるのが上場のメリットです。その反面、上場時には厳しい審査があります。そのため、上場企業の数は少ないのです。

一方、非上場会社の場合は、一般的には、創業時に出資した株主(創業者やその親族)が株式のすべてを保有しています。社歴が長い会社では、相続を経て、創業者の子孫に株式が分散していることがあったり、取引先同士で株式を譲渡し合って相互に持ち合ったりしている場合もありますが、上場会社のように、まったく無関係の第三者が、非上場株式を取得していることは、まれです。

2-1.非上場株式と譲渡制限株式

会社法上、株式には「譲渡制限」を付けることができます。譲渡制限とは、株主が保有する株式を、会社の承認なく第三者に譲渡することができないという定めです。これは、会社にとって不都合な人(例えばライバル会社など)が、会社の知らないうちに株主になってしまうといったことなどを防ぐための規定です。ほとんどの非上場会社の株式は、譲渡制限株式です。

なお、譲渡制限株式であっても、相続のような一般承継による株式の移転の場合は、譲渡制限の対象にならず、会社の承認がなくても承継される点に注意してください。

また、会社は、定款の定めにより、株式に譲渡制限をつけないこともできます。株式に譲渡制限がない会社を、会社法では「公開会社」と呼びます。この「会社法上の公開会社」は、上で述べた証券取引所への上場の意味での「株式公開」とは異なる概念です。ただし、上場する際には、当然、会社法上の公開会社になっている必要があります。

3.非上場株式は売却できるか?

非上場株式株を相続等で承継した人が、その株式を売却して現金化したい場合は、どうすればいいのでしょうか?

3-1.非上場株式も売却することは可能

非上場株式の売却は不可能ではありませんが、売却相手などの選択肢は、かなり限られます。

そもそも、その会社の株を買いたい人がいるのか、という問題があります。経営規模が小さく、経営基盤もぜい弱で配当も出していない一般的な中小企業の非上場会社に、その会社と関係ない赤の他人が出資(投資)をするメリットはほとんどありません。つまり、買いたい人がそもそもいません。法や制度上の制限以前に、買いたい人がいなければ、そもそも売ることはできないのです。

実際上は、会社の関係者に売却するケースがほとんどでしょう。

3-2.譲渡制限株式でない場合は自由に売買できる

ただし、会社の関係者以外でも、非上場株式を買いたい人がいるケースがないわけではありません。例えば、高い成長が見込まれるスタートアップ企業などであれば、非上場株式でも買いたい人がいる場合もあります。

その会社の株式に、「譲渡制限」が付されていなければ、自由に売買することができます。

その際は、株式市場を通さない相対取引になるので、譲渡価格(株価)は当事者同士での話し合いで決めます。

しかし現実的には、非上場株式は、ほとんどの場合、譲渡制限株式になっています。

3-3.譲渡制限株式の場合は、「株主指定の相手」「会社」「会社が指定の買取人」のいずれかに売却できる

非上場株式が譲渡制限株式である場合であって、その株を買いたい人がいて、株主が売りたい場合は、どうすればいいでしょうか。

まず、株主は会社に連絡をして、「この相手に株式を売りたいのですが、承認してください」と譲渡の承認を求めます。

さらに、株主の意図が非上場株式の現金化であり、売却相手が誰でもいいのであれば、株主は譲渡承認の請求をする際に、「会社が承認をしない場合には、会社か、会社の指定する買取人が株式を買い取ること」を請求できます。

つまり、下記をセットにして会社に請求するのです。

②それが承認できないなら「会社自身」、あるいは、「会社の指定する買取人」に買い取ってほしい

この場合、会社は、その請求のすべてを拒否することはできません。つまり、「株主が指定する相手」「会社自身」「会社が指定する買取人」のいずれかが、必ず株を買い取ることになります。

株主が指定した相手が、会社が知っている関係者などで、その人の手に株が渡ってもよいと会社が判断するなら、その譲渡が承認されるでしょう。また、株主の指定する相手が、会社にとって好ましくない人だと判断されれば、会社自身が買い取る場合が多くなるでしょう。

4.非上場株式の評価額(株価)はどのように決まるのか?

上場株式であれば、相続等の発生時点における株式市場でつけられた株価を基準として評価額が求められます。例えば、ソニーの株式1000株が相続されれば、「被相続人が死亡した日のソニー株の終値等の価額×1000」が相続財産としての評価額になります。

非上場株式も、上場株式と同様に、財産的な価値を持ちます。そのため、相続、贈与、または譲渡(売買)などにより、非上場株式の所有権が移転した場合は、相続税、贈与税、または所得税などの課税対象となります。

その際に、非上場株式をいくらで評価するのかという評価額(株価)の算定が問題となります。

しかし、非上場株式の場合は、当然ながら市場でつけられる株価はありません。では、どのようにしてその価額を評価すればいいのでしょうか。

非上場株式の評価額の算定は、移転の状況により下記のように規定する法が異なります。

- 相続・贈与の場合は、相続税法

- 個人間の譲渡(売買)の場合は、所得税法

- 法人間、または個人・法人間での譲渡の場合、法人は法人税法

ただし、各法の規定による評価額はまったく別々のものではなく、相続税法における「財産評価基本通達」の定めによる評価額がベースとなっています。

そこで以後、本記事では、相続・贈与の場合における「財産評価基本通達」の定めに基づいた評価について解説していきます。また相続・贈与をまとめて「相続等」と表記します。

相続・贈与の場合における財産価額の評価については、国税庁による「財産評価基本通達」にまとめられています。(https://www.nta.go.jp/law/tsutatsu/kihon/sisan/hyoka_new/01.htm)

同通達の178以降では、「取引相場のない株式」についての評価方法が記載されていますが、この「取引相場のない株式」が、一般的にいう非上場株式のことです。

4-1.非上場株式には、大きくわけて3種類の評価方法がある

非上場株式の評価に関して最初に知っておきたいのは、その評価方法が1つではない、という点です。

財産評価基本通達では、同族会社・同族株主であるか否か、会社の規模などにより、大きくわけて、①類似業種比準方式、②純資産価額方式、③配当還元方式の、3種類の評価方法が定められています。

また、①類似業種比準方式、②純資産価額方式はまとめて「原則的評価方式」、③配当還元方式は、「特例的評価方式」とも呼ばれます。

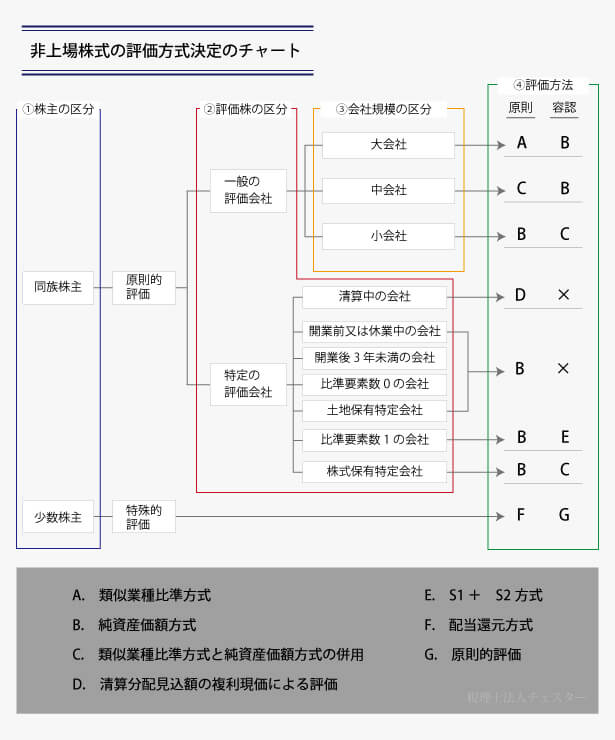

▼非上場株式の評価方式の種類

| 原則的評価方式 |

①類似業種比準方式 ②純資産価額方式 |

|---|---|

| 特例的評価方式 | ③配当還元方式 |

そして、上記の評価方式は、納税者が任意に選べるわけではなく、会社の種類、株主の種類などにより、どの方式を用いるのかが定められています。また、会社によってはそれらが組み合わされて使われる場合もあります。

その決定の流れの概略は、以下のようになっています。

▼図表 非上場株式の評価方式決定

ひとつひとつの評価方法にも、少々ややこしい計算がある上に、種類が多いためにさらに複雑になっています。

これらのすべてを解説すると膨大な量になるため、本記事では、各計算方法の概要のみを確認します。詳細については、各項目でリンクを記載した関連記事も確認してください。

5.非上場株式の評価方法決定:【ステップ1】「同族株主」か「少数株主」かの判定

最初に確認するのは以下の点です。

- その株式を発行している会社が「同族会社」(=同族株主のいる会社)なのか

- その株式を取得した人が、「同族株主」に属するのか、「少数株主」に属するのか(取得後の状態で判断します)

5-1.同族会社、同族株主、少数株主とは

「同族会社」とは、その会社の株式数の50%超を、3人(3グループ)以下の株主が保有している会社です(株式会社の場合)。「グループ」は、ある株主と特別な関係のある個人や会社のまとまりです。同族という言葉からは、親族だけが株主である会社がイメージされますが、グループを構成するのは必ずしも親族関係の人に限定されません。

「同族株主」とは、株主のうち、あるグループが持つ議決権割合が、30%以上のグループがいる場合に、その株主およびその同族関係者のことを指します。(1つの会社に複数の別の同族株主グループが存在する場合もあります)。

ただし、議決権割合が50%超を占めるグループがいる場合には、50%超を占める同族関係者グループだけが同族株主となり、30%以上50%以下のグループに属している株主がいても、同族株主には該当しません。

なお、ある株主と、その株主の配偶者、直系血族、兄弟姉妹、一親等の姻族の議決権割合が25%以上である場合に、その株主のことを「中心的な同族株主」といいます。

「少数株主」とは、同族株主以外の株主のことです。

▼同族株主の判定

| 最大株主グループの議決権割合 | 会社の判定 | 会社の判定 最大株主グループ以外も同族株主となり得るか |

|---|---|---|

| 50%超 | 同族株主がいる会社 | なり得ない |

| 30%以上50%未満 | 30%以上なら同族株主になる得る | |

| 30%未満 | 同族株主がいない会社 | ― |

| 会社の区分 | 取得者の区分 | 取得者の株主としての区分 | 評価方式 | |||

|---|---|---|---|---|---|---|

| 属するグループの区分 | 個人の区分 | |||||

| 同族株主がいる会社 | 同族株主 | 取得後の議決権割合が5%以上 | 同族株主 | 原則的評価方式 | ||

| 取得後の議決権割合が5%未満 | 中心的な同族株主がいない場合 | |||||

| 中心的な同族株主がいる場合 | 取得者が中心的な株主または役員 | |||||

| 取得者が上記以外 | 少数株主 | 特例的評価方式 | ||||

| 取得者が同族株主以外 | ||||||

| 同族株主がいない会社 | 属する株主グループの議決権割合の合計が15%以上 | 取得後の議決権割合が5%以上 | 同族株主 | 原則的評価方式 | ||

| 取得後の議決権割合が5%未満 | 中心的な株主がいない場合 | |||||

| 中心的な株主がいる場合 | 取得者が役員 | |||||

| 取得者が役員以外 | 少数株主 | 特例的評価方式 | ||||

| 属する株主グループの議決権割合の合計が15%未満 | ||||||

→(参考)【相続】同族株主のいる会社・いない会社を判定し評価方式を決定するフローチャート

5-2.「同族株主」か「少数株主」かの区分による、非上場株式の評価方法

非上場株式を相続等によって取得した人が、「同族株主」か「少数株主」によって、株式の評価方式が異なります。

| 取得者 | 評価方式 | 参照 |

|---|---|---|

| 同族株主 |

原則的評価方式 (類似業種比準方式、純資産価額方式、またはその併用) |

8.類似業種比準方式の計算(原則的評価方式1) 9.純資産価額方式の計算(原則的評価方式2) |

| 少数株主 |

特例的評価方式 (配当還元方式。ただし、原則的評価方式でも計算して評価額が低くなる場合は、原則的評価方式を採用しても可) |

10.配当還元方式(特例的評価方式) |

一般的には、少数株主に用いられる特例的評価方式(配当還元方式)のほうが、株価の評価が低くなる傾向があります。少数株主は、実質的に会社経営に対して支配力を行使できないため、株式の価値が相対的に低くなる評価方法が認められている、とも理解できます。

6.非上場株式の評価方法決定:【ステップ2】「一般の評価会社」か「特定の評価会社」かの判定

非上場株式を発行している会社が「一般の評価会社」なのか「特定の評価会社」なのかを判定します。下記表の「特定の評価会社」に該当しない会社が、「一般の評価会社」になります。一般の評価会社は、さらに【ステップ3】の会社規模の判定をおこないます。

下記にあたる会社が「特定の評価会社」とされ、特別な評価方法が用いられます。

特定の評価会社に該当する場合の評価方法は、前掲の「▼図表 非上場株式の評価方式決定」でご確認ください。

▼特定の評価会社(概略)

| 土地保有特定会社 | 資産額に占める土地等の割合が、70%以上または90%以上(会社の規模による)会社 |

| 株式保有特定会社 | 総資産額に占める株式等の割合50%以上の会社 |

| 比準要素0の会社 | 直前期末の比準3要素がすべて0の会社(※) |

| 比準要素1の会社 | 直前期末と前々期末の比準3要素のうち2つが0である会社(※) |

| 清算中の会社 | |

| 開業前または休業中の会社 | |

| 開業後3年未満の会社 |

(※)比準要素とは、一定の決算期における「1株当たりの年配当金額」、「1株当たりの年利益金額」、「1株当たりの純資産価額」のことです。くわしくは後の「8.類似業種比準方式の計算(原則的評価方式1)」で説明します。

→(参考)株式等保有特定会社とは

→(参考)土地保有特定会社とは

7.非上場株式の評価方法決定:【ステップ3】会社規模を判定し、評価方法を決める

特定の評価会社に該当しない「一般の評価会社」である場合は、従業員数、総資産価額(帳簿価額によって計算した金額)、取引金額(直前期末以前1年間)の3つの要素による判定で、会社規模を、「大会社」「中会社の大」「中会社の中」「中会社の小」「小会社」の5つに区分します。

▼図表 会社規模の判定

| ①従業員数 | ②総資産価額(帳簿価額) | ③取引金額 | 会社規模 | ||||

|---|---|---|---|---|---|---|---|

| 卸売業 |

卸売業 小売業・ サービス業 |

その他 | 卸売業 |

卸売業 小売業・ サービス業 |

その他 | ||

| 70人以上 | ― | ― | ― | ― | ― | ― | 大会社 |

| 35人超 | 20億円以上 | 15億円以上 | 30億円以上 | 20億円以上 | 15億円以上 | ||

| 4億円以上 | 5億円以上 | 7億円以上 | 5億円以上 | 4億円以上 | 中会社の大 | ||

| 20人超 | 2億円以上 | 2.5億円以上 | 3.5億円以上 | 2.5億円以上 | 2億円以上 | 中会社の中 | |

| 5人超 | 7,000万円以上 | 4,000万円以上 | 5,000万円以上 | 2億円以上 | 6,000万円以上 | 8,000万円以上 | 中会社の小 |

| 5人以下 | 7,000万円未満 | 4,000万円未満 | 5,000万円未満 | 2億円未満 | 6,000万円未満 | 8,000万円未満 | 小会社 |

上記表による判定は、以下の順序でおこないます。

(1)従業員数を確認します。70名で以上であれば、すべて「大会社」に区分されます。

(2)70名未満であれば、従業員数による判定と、総資産価額による判定をおこない、どちらかの小さいほうの区分となります。

(3)(2)による判定と、取引金額による判定を比べて、どちらか大きいほうの区分に、最終的に決定されます。

7-1.評価方法の決定

会社規模の区分が定まれば、その区分ごとに、以下の方法で、株価を評価します。

▼図表 原則的評価方式の評価方法

| 会社規模 | 原則の評価方法 | 容認される評価方法 | |

|---|---|---|---|

| 大会社 | 類似業種比準方式 | 純資産価額方式 | |

| 中会社 | 大(L=0.9) | (類似業種比準方式×L)+(純資産価額方式×(1-L)) | |

| 中(L=0.75) | |||

| 小(L=0.6) | |||

| 小会社 | 純資産価額方式 | 純資産価額×0.5+類似業種比準方式×0.5 | |

例えば、「中会社の大」は、L=0.9ですので、「類似業種比準方式90%+純資産価額方式10%」の併用が原則となります。ただし、純資産価額方式で評価した株価がそれよりも低くなる場合は、純資産価額方式を選択してもよい、ということです。

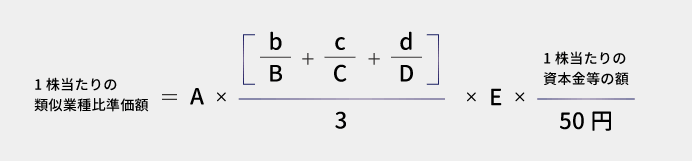

8.類似業種比準方式の計算(原則的評価方式1)

「類似業種比準方式」とは、評価対象会社(非上場会社)と、事業内容が類似の上場会社(類似業種)の株価を参考にして、評価会社の株価を決める方法です。

ただし、事業内容が類似の上場会社といってもあいまいです。そこで国税庁では、業種を113に分類し、業種ごとに上場企業の株価をまとめてサンプリングした「業種目及び業種目別株価」を毎年提示しています。そこで提示される類似業種との株価に比準(比例)させることで、評価対象会社の株価を求めるのが、類似業種比準方式の基本的な考え方です。

とはいえ、上場会社と非上場会社を、企業規模に応じて、単純に比例させて考えることはできません。なぜなら、非上場株式は、市場での流通性がない(簡単には売れない)などの理由から、上場会社より財産価値が低いと考えられるためです。

8-1.類似業種比準方式で用いられる「比準要素」

そこで、類似業種比準方式では、「配当」「利益」「純資産」の3つの要素において、まず評価対象会社と類似業種の数値を比準した上で、一定の減額調整をして非上場株式の株価を算出します。

この「配当」「利益」「純資産」の3つの要素を「比準要素」といいます。また、一定の減額をする率のことを「斟酌率」(または調整率)といいます。

8-2.類似業種比準方式の計算方法

類似業種比準方式は次の算式で求めます。

- A:類似業種の株価

- B:類似業種の1株当たりの配当金

- C:類似業種の1株当たりの利益

- D:類似業種の1株当たりの純資産(帳簿価額で計算したもの)

- b:評価会社の1株当たりの配当金

- c:評価会社の1株当たりの利益

- d:評価会社の1株当たりの純資産(帳簿価額で計算したもの)

- E:斟酌率(大会社:0.7、中会社:0.6、小会社:0.5)

→(参考)【基礎】類似業種比準方式を使った非上場株式の評価方法の考え方

→(参考)「類似業種比準方式」による非上場株式の評価を分かりやすく解説

8-3.比準要素のうちに「0」以下の項目がある場合

「配当」「利益」「純資産」の比準要素のうちに「0」またはマイナスとなる要素がある場合は、以下のようになります。

図表 「0」以下の比準要素の数

| 0となる比準要素の数 | 評価方式 |

|---|---|

| 1項目 | 類似業種比準方式でそのまま計算 |

| 2項目 |

次のいずれか ・純資産価額方式(原則) ・類似業種比準価額×0.25+1株当たりの純資産価額×0.75(容認) |

| 3項目 | ・純資産価額方式(原則) |

9.純資産価額方式の計算(原則的評価方式2)

原則的評価方式の2つ目が、「純資産価額方式」です。

純資産価額方式は、貸借対照表の時価純資産額をベースに株価を求める方式です。

まず、貸借対照表の資産、負債を時価で洗い直して、時価純資産額を求めます。次に、時価純資産額と簿価純資産額との差額から法人税を差し引いた額を、評価会社を売却したと仮定した場合の利益金額とします。

そして、その売却時の利益金額を発行済み株式数で割った金額を、1株の株価とします。

②相続開始時における簿価純資産額=簿価総資産額-負債額

利益金額=①-((①-②)×0.37) ※0.37=法人税率

9-1.純資産価額方式の数値例

数値例で考えてみましょう。

例えば、ある会社の総資産が「有価証券」(簿価10億円、時価12億円)のみ、負債が5億円だとします。時価純資産額は7億円です(①)。また簿価純資産額は5億円です(②)。

会社を解散するとき有価証券を時価の12億円で売ると利益は2億円です(①-②)。この2億円には37%の法人税(7400万円)が課税されます((①-②)×0.37)。

そこで、①の時価純資産額2億円から、(①-②)×0.37=7,400万円の法人税を差し引いた1億2,600万円がこの会社を売却した場合の利益金額(解散価値)になります。

そして、この利益額を発行済み株式数で割ると、純資産価額方式による株価が算出されます。仮に発行済み株式数が1,000株だとすれば、1億2,600万円÷1,000=12万6,000円が、1株の株価になります。

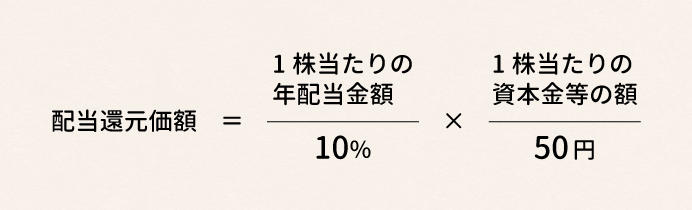

10.配当還元方式(特例的評価方式)

同族株主以外の少数株主が、非上場株式を取得した場合の評価方法です。

算出方法は下記になります。

「1株当たりの年配当金額」は、課税時期(相続開始日)より前の決算期2期中におこなわれた配当の平均値を採用します。

また、「1株当たりの資本金等の額」は、資本金の額と資本剰余金額の額の合計額であり、また会計上ではなく税務上の価額を採用します。

10-1.「1株当たりの年配当金額」は、最低2円50銭とする

実際上、非上場会社において、配当を出しているのは少数派です。配当が出されていない場合に、上記の算式に「0」を当てはめると評価額が「0」になってしまいます。

それはおかしいので、計算上の「1株当たりの年配当金額」の最低額は2円50銭と定められています。配当がない場合や、配当があっても、年1円など、2円50銭未満の場合、すべて「2円50銭」で計算することになります。

10-2.原則的評価での計算もおこない、低いほうを採用する

配当還元方式が採用できる少数株主の場合でも、原則的評価方式による評価額の計算はおこないます。

一般的には、配当還元方式のほうが、原則的評価方式よりも、評価額が低くなります。しかし、もしなんらかの事情により、原則的評価方式による評価額のほうが低い株価になるのなら、そちらを選択してもかまいません。評価額が低いほうが課税額も低くなります。

11.非上場株式を相続等で取得した場合の特有の手続き

非上場株式を相続等により取得した場合、株式の発行会社に対する株主名簿書き換えの請求をおこなう必要があります。

それ以外には、他の相続財産と異なる特別な手続きは必要ありません。ここでは、遺産分割や相続税申告に関する一般的な説明は割愛し、非上場株式に特有の手続きのみを解説します。

11-1.株式発行会社は、株主名簿に株主を登録している

株式会社は「株主名簿」という名簿に、誰が、何株を保有する株主なのかを記録しています。

例えば配当を出す場合には、その名簿に記載された株式数に基づいて配当しますし、株主総会を招集する場合も株主名簿に記載されている住所に株主総会招集通知を送付します。

そのため、非上場株式を相続等により取得した相続人等は、遺言がある場合は遺言書の通りの、また遺言がない場合は、遺産分割協議で合意した遺産分割協議書の通りの、株式数を取得したことを発行会社に通知して、被相続人の名義から、相続人の名義に変更するなど、株主名簿を書き換えてもらわなければなりません。

11-2.株主名簿書き換えに必要な書類等

株主名簿書き換えは、株式発行会社に連絡し、以下の書類を提出すればすぐにおこなってもらえます。

実際上は、非上場株式を相続等で取得するのは、被相続人が経営者または役員などのポジションにいた場合がほとんどでしょう。その場合は、会社も当然ながら、相続等が発生していることを把握しているので、通常はスムーズに進みます。

場合によっては、会社が株式関係の手続きを代行してもらっている信託銀行に対して手続きをしなければならない場合もありますが、それも会社に連絡すれば教えてもらえます。

▼株主名簿書き換え請求に必要な書類

- 株式名義書換請求書兼株主票

- 株券(紙の株券が発行されている場合)

- 遺言書、または遺産分割協議書(遺産分割協議の合意前の場合は、共同相続人同意書)

- 被相続人の死亡がわかる戸籍謄本

- 相続人、または相続人全員の印鑑証明書

- など

11-3.非上場株式の評価額算定に必要な情報が不足していれば、あわせて教えてもらう。

非上場株式の評価額算定には、発行済み株式数、資本金額、その他の情報が必要です。それらの情報がわからなければ、株式名簿の書き換えを請求する際に、あわせて教えてもらいましょう。

また、どれだけの株式を保有する株主なのかという残高証明書を発行してもらえる場合もあります。

12.相続で取得した非上場株式を売却して納税資金を準備する場合に利用したい2つの税制特例

相続等で取得した非上場株式の評価額が高い場合には、相続税等の負担も大きくなり納税資金が問題になることがあります。

上場株式であれば、その全部または一部を株式市場で売却・換金して、納税資金に充てることも簡単にできます。しかし、本記事の最初に述べたように、非上場株式の第三者への売却は、不可能ではないにしろ、かなり難しいでしょう。

また、非上場株式を相続税の物納(お金の代わりに財産価値のあるモノで納税すること)に充てることも相続税法上は可能ですが、物納には制限も多いことなどから、実際に非上場株式が物納に利用されることはあまりありません。

12-1.経営に関与しない人に非上場株式が相続された場合

例えば、被相続人(父)が非上場会社の創業経営者で、長男、長女の2人が相続人だとします。長男は、被相続人が経営していた会社を引き継いで後継社長になるとします。一方、長女は別の仕事をしており、被相続人の会社経営には一切関与しないとします。

こういう場合、長女に株式が相続されても、長女は困ったことになります。株式には相続税の課税対象となる一方で、多くの中小企業は配当を出していないので、経済的なメリットがなく、しかも自由に売却することもできないためです。

このような場合に、1つの方法として考えられるのは、長男が長女の保有株を買い取ることです。しかし、それには長男が個人資産から買収資金を出さなければならないという問題があります。

もう1つの方法が、会社に買い取ってもらうことです。この場合、社長である長男の判断で実施できます。また、長男の個人資産には影響しないので、会社に資金的な余裕があれば、長男としても実施しやすい方法です。

12-2.納税資金対策としての非上場株式の会社への譲渡

会社の立場から見ると、会社が、自社の発行した株を買い取ることを「自己株式の取得」といいます。俗に「自社株買い」や「金庫株」と呼ばれることもあります。

最近は、上場企業が株主還元策として自社株買いを実施することが増えました。中小企業においては、不特定多数の株主がいるわけではないので、株主還元の意味はありませんが、上記のような、相続時の株主の納税資金対策と絡めて自社株買いが行われることがあります。

非上場株式を取得した株主にとっては、非上場株式は会社に買い取ってもらえれば、その対価を相続税の納税資金に充てることもできます。

一方、会社にとっては、自社の経営に興味のない人が株主でいると、将来、会社にとって不都合がある第三者に株式が渡ってしまうリスクがあります。それよりは、買い取っておくほうがガバナンス上、安心ができます。

このように、相続で取得された非上場株式を会社が買い取ることは、株主にとっても会社にとってもメリットはあります。しかし、課税上の問題があります。

→(参考)相続した非上場株式を会社に売却して相続税の納税資金を捻出する方法

12-3.非上場株式の売却に対する課税関係

ここで非上場株式を売却した場合の課税関係を確認しておきます。

株主が、別の第三者に非上場株式を売却した場合などは、売却益(=売却価額-取得費)に対して、「譲渡所得」として、一律20.315%(所得税15.315%、住民税5%)の税率で、分離課税になります。

例えば、会社の創業時に1,000万円を出資して株主となった人が、その株式を第三者に5,000万円で売却する場合を考えてみます。

となり、4,000万円に対して、20.315%の税率で課税がなされるということです。

これは分離課税なので、他の所得とは関係なく、また売却益がいくらであっても、同じ税率です。

12-4.自己株式取得の場合の「みなし配当課税」

しかし、会社が「自己株式の取得」をする場合は、上記と考え方が異なります。

自己株式の取得の場合、利益部分は「会社に蓄積された利益を株主に分配」したもの、つまり、配当金と同じような性格のものだとみなされるのです。

上記と同じ株主の例で、第三者ではなく、会社が5,000万円で買い取った場合で考えてみましょう。

この場合、5,000万円のうち1,000万円は、もともと出資されていたお金を、出資者に「払い戻した」ものだと考えられます。そのため、非課税です。

一方、4,000万円の利益部分は、会社に蓄積された利益を分配したものとみなされます。これを「みなし配当」と呼びます。

1,000万円¬=出資金の払戻し=非課税

4,000万円=みなし配当

みなし配当所得は、他の所得と合算した総合課税の所得税の対象となります。総合課税の所得税は、所得金額に応じて、5.105%~45.945%の累進税率になっています。住民税10%とあわせると、最高部分が55.945%もの税率になるので、株式の売却価格が高い場合には、税負担がかなり大きくなってしまいます。

もともと、相続税の納税資金を確保するために、発行会社に非上場株式を譲渡して換金するつもりの場合、その譲渡に高額なみなし配当課税がなされては、本末転倒でしょう。

12-5.「相続により取得した非上場株式を発行会社に譲渡した場合の課税の特例」の適用で、みなし配当課税の問題を解決する

それを解決するために設けられているのが、「相続により取得した非上場株式を発行会社に譲渡した場合の課税の特例」です。これは「みなし配当不適用の特例」とか「金庫株特例」とか呼ばれることもあります。

この特例が適用されると、個人が相続により取得した非上場株式を、発行会社に譲渡する場合に限り、一定の手続きを経れば、上記の「みなし配当課税」の適用がなくなり、譲渡所得として20.315%の税率にすることができます。

なお、本特例を適用するためには、相続発生後3年10か月以内(相続税申告期限後10か月以内)に、非上場株式を売却すること、また、非上場株式の「売却前」に、売却する株主と、買い取る会社の両方が、届出を出さなければならない点に注意してください。

12-6.「相続財産を譲渡した場合の取得費の特例」(取得費加算の特例)

非上場株式を相続で取得した人が、それを発行会社に売却する場合に利用できるもう1つの税制特例が、「相続財産を譲渡した場合の取得費の特例」です。これは通称、「取得費加算の特例」と呼ばれています。この特例は、非上場株式に特化したものではなく、不動産などの相続財産にも適用できるものです。

相続等により非上場株式を含む資産を取得し、相続税が課税されている人が、相続発生後3年10か月以内に、その非上場株式などを譲渡した場合に、その取得費に、支払った相続税額の一定金額を加算できるのが「取得費加算の特例」です。取得費加算の特例により取得費が大きくなれば、その分、譲渡所得額が小さくなり、結果として税負担が小さくなります。

「みなし配当不適用の特例」と、「取得費加算の特例」は併用できるため、併用すれば、かなり大きな税負担軽減効果が得られます。

12-7.「みなし譲渡所得」と「みなし贈与課税」

非上場株式を、第三者ではない、同族関係者(個人、法人)間で譲渡した場合、その譲渡価格が、相続税評価額などの評価額から大きく乖離している(低すぎる、または高すぎる)場合、低額譲渡、高額譲渡として、みなし譲渡所得やみなし贈与が発生したと、課税当局から判断される場合があります。

それらの場合、売主または買主に、譲渡所得税や贈与税が課税される可能性があります。

これは、売主、買主が個人なのか法人なのか、また、どの程度の低額、高額なのかなどの取引状況により、多くのパターンが考えられ、非常に複雑であるため、非上場株式を売買する場合の価格については、事前に税理士のアドバイスを受けることをおすすめします。

→(参考)みなし譲渡として税金がかかるケースを税理士が解説

→(参考)みなし贈与財産と贈与はどう違う?みなし贈与のよくある事例をご紹介します

13.非上場株式の評価や売却には、必ず専門家のアドバイスを

以上見てきたように、非上場株式は、その価額の評価においても、また売却手続きにおいても、非常に複雑な面があります。

そこで、相続等により非上場株式を取得した場合は、なるべく早く専門知識が豊富な税理士に相談したほうがいいでしょう。

また、ひるがえって、相続の発生前に、相続財産に非上場株式が含まれるであろうと予見できる時点で、誰に、どのように非上場株式を移転すればいいのかということを、専門家をまじえて考えておくことが、相続人のトラブル防止にもつながります。

非上場株式の相続や売却には、相続税だけではなく、所得税、法人税などが複雑に絡み合います。非上場株式の相続を多数扱った経験のある、相続専門の税理士にご相談なさることを強くおすすめします。

非上場株式の相続税評価のすべて

非上場株式を相続したら一番の問題になるのは、「市場で定められた価格がないため、いくら相続税を支払ったらいいかわからない」ということ。

非上場株式はまず会社や市場の現状を判断して価額を評価。その評価を元にして相続税を計算します。

では、一体どのようにして評価や相続税を求めるのか。

ステップを追っていけば、すべてがわかるよう必要な情報を全てご紹介させていただきました。

非上場株式の相続税評価のすべてを見る