みなし譲渡とは?所得税・消費税がかかる場合について税理士が解説

みなし譲渡とは、無償あるいは著しく低い価額で資産を譲渡したにもかかわらず、時価で譲渡したとみなして課税する税制上の規定のことをいいます。

個人から法人への資産の譲渡や限定承認による遺産相続は、みなし譲渡として所得税が課税されます。事業者から個人への資産の譲渡などは、みなし譲渡として消費税が課税されます。

この記事では、みなし譲渡として税金がかかるケースについて税理士が解説します。 みなし譲渡は理解が難しいとされていますが、できるだけわかりやすくお伝えします。

この記事の目次 [表示]

1.みなし譲渡として税金がかかるケース

みなし譲渡として税金がかかるケースには、次のようなものがあります。

主に、個人と法人の資産のやり取りがみなし譲渡となりますが、遺産を限定承認(相続した遺産の額を限度に故人の借金を返済すること)で相続した場合もみなし譲渡となります。

| 税の種類 | 取引内容 |

|---|---|

| 所得税 |

|

| 消費税 |

|

みなし譲渡は、実際には利益を得ていないことから申告漏れが起きやすいため注意が必要です。みなし譲渡となる取引があった場合は、税理士に相談して正しく申告するようにしましょう。

2.みなし譲渡として所得税が課税されるケース

個人が1年の間に得た利益(所得)には所得税が課税されます。

個人の所得はその内容に応じてさまざまな種類に分類されますが、資産の譲渡によるものは譲渡所得となります。

具体的には、不動産や株式の売却で得た値上がり益などが譲渡所得にあてはまります。

ただし、事業として売却したときの所得は除きます。

次の3つのケースでは、資産を時価で譲渡したとみなして譲渡所得を計算します。 実際に譲渡による所得がなくても、みなし譲渡として所得税が課税されます。

- 個人が法人に資産を 無償で譲渡(贈与)した場合

- 個人が法人に資産を著しく低額で譲渡した場合

- 遺産を限定承認で相続した場合

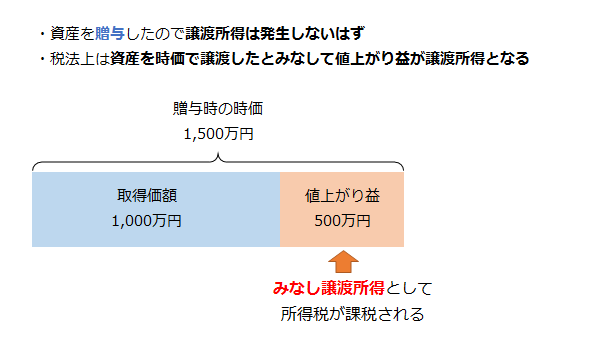

2-1.個人から法人への贈与

みなし譲渡として所得税が課税されるケースの一つめは、個人が法人に資産を無償で譲渡(贈与)した場合です。

資産を贈与した個人は法人からお金を受け取らないため、本来、譲渡所得は発生しません。この考え方にもとづいて、実際の時価が高いにもかかわらずそれを考慮せずに贈与すれば、本来負担すべき所得税の負担を回避することができます。

このような税負担の回避が行われないように、税法上は資産を時価で譲渡したとみなして譲渡所得を計算します。贈与した資産の時価が取得価額より高い場合は、その値上がり益が譲渡所得となります(実際には他の譲渡所得との損益通算や特別控除額の控除などを行います)。

なお、個人から個人への贈与では、値上がり益は贈与された人に引き継ぎ、贈与した人に譲渡所得は発生しません。贈与した人には贈与税が課税されるため、所得税がかかると二重課税になるのではないかという意見に配慮しています。

2-2.個人から法人への低額譲渡

みなし譲渡として所得税が課税されるケースの二つめは、個人が法人に資産を著しく低額(時価の2分の1未満)で譲渡した場合です。

資産を低額で贈与した個人は法人からお金を受け取っても値上がり益を得られないため、譲渡所得は発生しません。この考え方にもとづいて、実際の時価より極端に低い価額で譲渡すれば、所得税の負担を回避することができます。

このような税負担の回避を防ぐため、低額譲渡の場合も資産を時価で譲渡したとみなして譲渡所得を計算します。

2-3.遺産を限定承認で相続

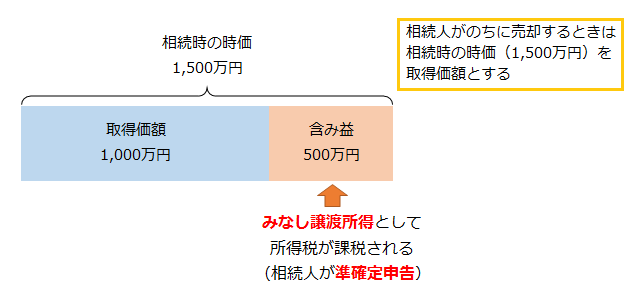

亡くなった人の遺産を限定承認で相続した場合は、故人から相続人に対するみなし譲渡となります。限定承認とは遺産相続の方法の一つで、故人に借金がある場合に受け継いだ遺産の額を限度に返済するものです。

遺産を限定承認で相続すると、税法上は故人が相続人に資産を時価で譲渡したとみなして譲渡所得を計算します。遺産に土地や株式など値上がりするものがあれば、実際に売却しなくても含み益に所得税が課税されます。

限定承認による相続で発生するみなし譲渡所得は故人のものですが、故人は所得税を申告することができません。故人が申告する代わりに、死亡から4か月以内に相続人が準確定申告をします。

申告した所得税は納付するまで故人の債務になりますが、故人の借金と所得税を合わせた債務の額が遺産より多い場合は、所得税の納税は免除されます。限定承認では、受け継いだ遺産の額を超える債務は引き継がなくてよいからです。

なお、限定承認で相続した遺産をのちに売却する場合は、相続時の時価を取得価額とします。もともとの取得価額から所得を計算すると、限定承認をしたときの含み益の部分が二重に課税されるからです。

限定承認による相続とみなし譲渡所得についてさらに詳しい内容は、「限定承認とは|相続放棄とは何が違う?所得税申告が必要になることも!」を参照してください。

3.みなし譲渡として消費税が課税されるケース

消費税は、法人、個人にかかわらず、事業者が事業として資産の譲渡や貸し付け、サービスの提供をして対価を受けたときに課税されます。

資産の贈与や家事使用(個人事業主が事業用の資産を家事のために使用すること)では、対価を受けないため、本来は消費税の課税対象になりません。

しかし、この状態では、法人が購入した資産を役員に贈与することで、役員は実質的に消費税を負担しないで資産を購入することができます。法人は資産を購入するときに消費税を負担しますが、役員への譲渡は不課税取引となり消費税が還付されるからです。

これは、役員に著しく低い価額(※)で譲渡した場合や、個人事業主が事業用の資産を家事使用した場合も同様です。

(※)著しく低い価額とは、棚卸資産以外の資産の場合は譲渡時の時価の50%未満、棚卸資産の場合は通常の販売価額の50%未満または仕入価額未満の価額をさします。 こうした税負担の回避を防ぐため、次のケースでは事業として対価を受けたものとみなして消費税の課税対象になります。

- 法人が購入した資産を役員に無償で譲渡(贈与)した場合

- 法人が購入した資産を役員に著しく低額で譲渡した場合

- 個人事業主が事業のために購入した資産を家事使用した場合

これらの場合に消費税の課税標準額に加える金額は、次のとおりです。

- 資産の譲渡・家事使用

- 棚卸資産以外の資産:譲渡時の時価

- 棚卸資産:通常の販売価額の50%または仕入価額のうち高い方の価額

- 資産の低額譲渡

- 棚卸資産以外の資産:譲渡時の時価

- 棚卸資産:通常の販売価額

4.限定承認で相続する場合に注意

ここまで、みなし譲渡の内容とみなし譲渡として課税される取引の例をご紹介しました。

みなし譲渡に該当する場合は、利益を受けていないのに課税されることになるため、申告漏れが起こりやすくなります。特に限定承認で相続する場合には、財産額としてはほとんど受け取らないため申告を忘れがちです。限定承認で相続する場合、税理士に相談することをおすすめします。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

その他