チェスターNEWS

【令和6年能登半島地震】相続税の申告・納付等の期限延長の取扱い

見つけやすくなります

1.はじめに

令和6年能登半島地震により被害を受けられたみなさまに対し、心よりお見舞い申し上げます。

令和6年1月12日、国税庁は令和6年能登半島地震による被災状況等を鑑み、石川県・富山県に納税地のある納税者について、相続税の申告・納付の期限を自動延長することを発表しました。

なお、石川県・富山県に納税地がない納税者で、今回の地震により被災したことで期限までに申告・納付ができない場合には、「個別指定による期限延長の申請」をすることで、相続税の申告・納付の期限を延長できます。

上記の石川県・富山県に納税地があり、相続税の申告・納付期限が自動延長されるのは、令和5年2月28日以降に発生した相続において財産を取得した相続人や受遺者等(以下、相続人等)が対象となります。

なお、令和5年2月28日から令和5年12月31日までの間に、特定地域にある特定土地等や特定株式等を相続等で取得した相続人等についても、相続税の申告・納付期限が自動延長されます。

本稿では、令和6年能登半島地震に伴う、相続税の申告・納付の期限延長の取扱いについてご案内します。

>>国税庁「「令和6年能登半島地震」により被災された納税者の相続税及び贈与税に係る申告・納付等の期限の延長について 」

>>国税庁「令和6年能登半島地震に関するお知らせ 」

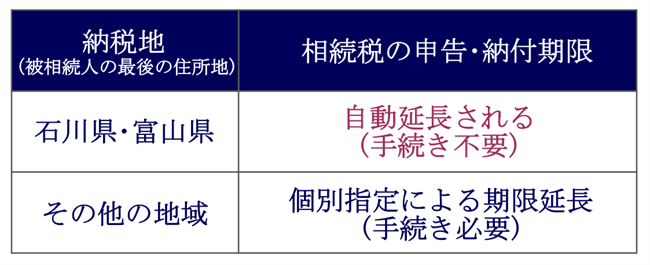

2.石川県・富山県が納税地である場合~相続税の申告・納付期限は自動延長~

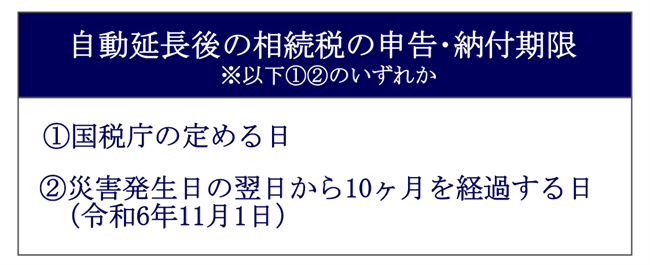

令和5年2月28日以降に発生した相続において、石川県・富山県が納税地(被相続人の最後の住所地)である場合、その相続税の申告・納付の期限は、以下のいずれかまで自動延長されます。

延長された期間について、相続税の延滞税・加算税などは課せられません。

「①国税庁の定める日」は、被災者の状況などを配慮して今後決定されるため、まだ明らかにされていません。

なお、令和5年2月28日より前までに当該地域で相続が発生しているケースは、すでに申告・納付期限が過ぎているため、自動延長の対象外となります。

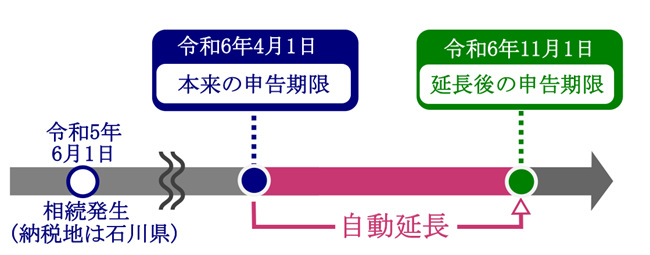

2-1.自動延長後の相続税の申告・納付期限のイメージ

以下は、令和5年2月28日以降に発生した相続において、石川県・富山県を納税地とする相続税の申告・納付期限が自動延長されるシミュレーションイメージです。

例えば、令和5年6月1日に被相続人(最後の住所地は石川県)の相続が発生した場合、その相続に係る本来の相続税の申告・納付期限は令和6年4月1日です。

しかし、相続税の申告・納付期限の自動延長が適用されるため、相続人等は令和6年11月1日まで(もしくは国税庁の定める日)に相続税の申告・納付をすれば良いこととなります。

2-2.申告・納付期限は自動的に延長される

令和5年2月28日以降に発生した相続において、石川県・富山県を納税地とする相続税の申告・納付の期限は自動延長されるため、特に税務署等で手続きを行う必要はありません。

申告用紙の余白に文言を記載する、「簡易的な方法」も不要です。

2-3.延長後の期限までに申告・納付できない場合は個別申請

石川県・富山県を納税地とする相続税の申告・納付期限は、自動的に延長されますが、この延長後の期限までに申告・納付ができないケースも想定されます。

このような場合は、所轄の税務署長に対して、「個別指定による期限延長の申請」を行うことで、相続税の申告・納付期限をさらに延長させることができます。

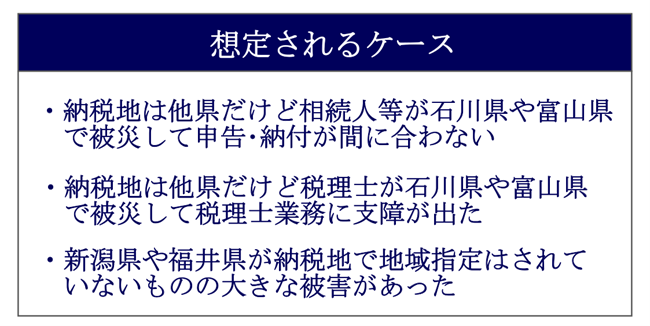

3.石川県・富山県が納税地でない場合~個別指定による期限延長の申請を~

令和5年2月28日以降に発生した相続であっても、石川県・富山県が納税地ではない場合は、今回の相続税の申告・納付期限の自動延長の対象外です。

しかし、以下のようなケースも想定されます。

上記のようなケースに該当する場合、「個別指定による期限延長」の申請をすれば、相続税の申告・納付の期限の延長が可能となります。

個別指定による期限延長の申請手続きについて、詳しくは「相続税の申告期限・納付期限はいつ?延長はできる?過ぎたらどうなる? 」や「【コロナ関連】申告期限の個別延長の手続き方法が変更(令和3年4月16日以降) 」でも解説しております。

3-1.個別指定による期限延長の手続きの方法

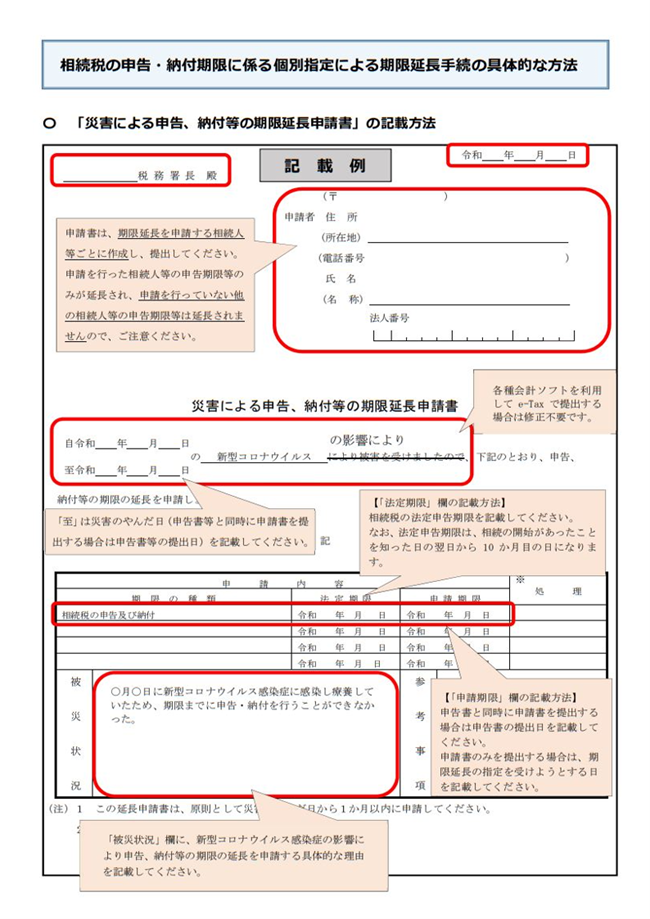

個別指定による期限延長の申請をするためには、以下の「災害による申告、納付等の期限延長申請書」を具体的な理由などを記入し、納税地を管轄する税務署に提出する必要があります。

【出典:国税庁「相続税の申告・納付期限に係る個別指定による期限延⻑⼿続の具体的な⽅法 」】

なお、相続税の申告・納付に係る申告期限の個別延長は、期限延長を申請する相続人等「全員」が、それぞれ申請書を作成・提出する必要があります。

申請書の様式は、国税庁「災害による申告、納付等の期限延長申請 」よりダウンロードしていただけます。

3-2.申請書の提出期限と延長後の申告期限

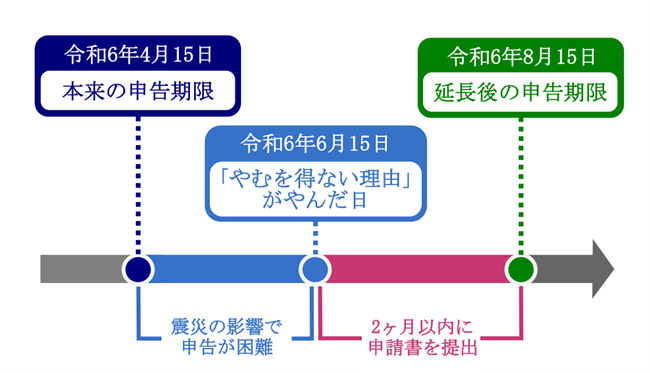

個別指定による期限延長の申請書の提出期限は、「やむを得ない理由」がやんだ日から2ヶ月以内と定められています。

例えば、本来の申告期限が令和6年4月15日、やむを得ない理由がやんだ日が令和6年6月15日としましょう。

この場合、令和6年6月15日~令和6年8月15日までに申請書を提出すれば、申告・納付期限が令和6年8月15日まで延長されます。

個別指定による期限延長の申請書は、相続税の申告書に添付して提出することもできます。

ただし、申告書に申請書を添付した場合は、申告書の提出日が納付期限となるため、延滞税等がかからないよう、同日までに相続税の納付をすることが大切です。

3-3.簡易的な方法は認められていない

数年前の新型コロナウイルス感染症の影響等により、個別指定による期限延長をするために「簡易的な方法」がありました。

この簡易的な方法とは、申告書の余白に「新型コロナウイルスによる申告・納付期限延長」等の文言を記載することで、個別指定による期限延長の手続きを行う方法です。

しかし、令和6年能登半島地震において、簡易的な方法は認められていません。

「災害による申告、納付等の期限延長申請書」の提出が求められますので、失念しないようご留意ください。

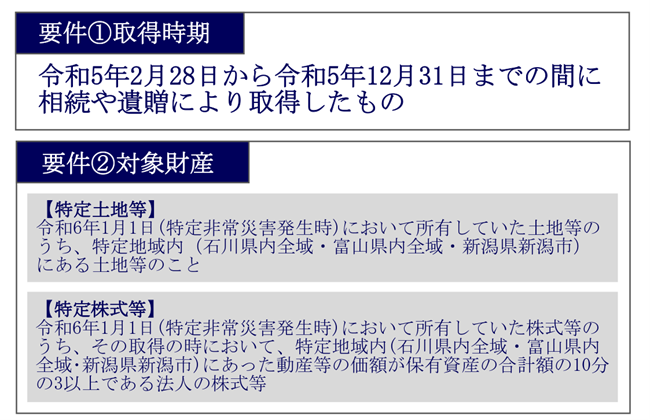

4.特定土地等や特定株式等を相続等で取得した場合も申告・納付期限が延長される

令和5年2月28日から令和5年12月31日までの間に、特定地域(石川県内全域・富山県内全域・新潟県新潟市)にある「特定土地等」や「特定株式等」を相続等で取得した相続人等も、相続税の申告・納付期限が延長されます(令和6年2月2日現在)。

これは災害発生日に所有していた特定土地等や特定株式等について、「特定土地等及び特定株式等に係る相続税の課税価格の計算の特例等」を適用できるためです(租税特別措置法第69条の6・第69条の7・第69条の8 )。

詳細は、国税庁「令和6年能登半島地震により被害を受けられた方へ(相続税・贈与税に係る財産評価の概要) 」に記載されておりますので、あわせてご覧ください。

4-1.特定土地等及び特定株式等に係る相続税の課税価格の計算の特例等とは

特定土地等及び特定株式等に係る相続税の課税価格の計算の特例等とは、特定非常災害の発生前に相続等に取得した財産について、特定非常災害発生後に申告期限を迎える場合、その財産の評価額を、「取得時の価額(相続発生時の価額)」ではなく、「特定災害の発生直後の価額」とすることができる特例のことです。

令和6年能登半島地震においては、以下の適用要件①②を満たす必要があります。

4-1.延長後の申告・納付期限

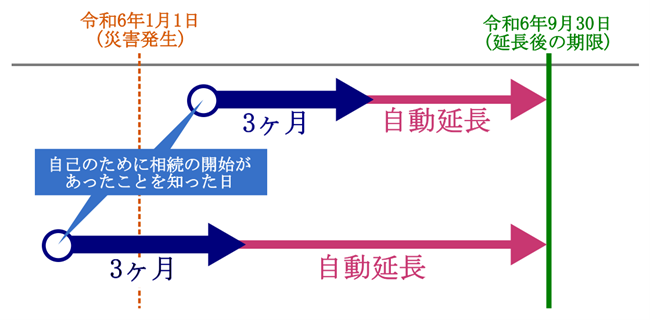

当該特例を適用できる相続人等は、相続税の申告・納付期限が自動的に延長されます。

石川県・富山県に納税地を有する場合は、国税庁告示により定める日と、災害発生日の翌日から10ヶ月を経過する日(令和6年11月1日)のいずれか遅い日まで延長されます。

石川県・富山県に納税地を有しない場合は、災害発生日の翌日から10ヶ月を経過する日(令和6年11月1日)まで延長されます。

なお、租税特別措置法第69条の6 の規定を適用できる相続人等が1人でもいる場合には、その相続に係る相続人等全員の相続税の申告・納付期限が延長されます。

5.相続放棄等の熟慮期間も令和6年9月30日まで延長

令和6年1月1日の時点で、対象区域に住所を有していた相続人については、相続放棄等の熟慮期間が令和6年9月30日まで延長されることとなりました。

熟慮期間とは、相続方法(単純承認・限定承認・相続放棄)を選択できる期間のことで、「自己のために相続の開始があったことを知った日(以下、基準日)」から3ヶ月以内と定められています。

相続放棄をする場合は、この熟慮期間に家庭裁判所に申立てを行わなくてはなりません。

相続放棄の申述手続きについて、詳しくは「相続放棄とは?メリット・デメリットから手続き方法・期限など基礎知識を解説 」をご覧ください。

5-1.熟慮期間が令和6年9月30日まで延長される

相続放棄等の熟慮期間の期限が令和6年1月1日以降の日となる場合、その期限を令和6年9月30日まで延長することが決定しました。

つまり、基準日が災害発生前にあるケースのみならず、基準日が災害発生後になるケースにおいても、熟慮期間が延期されることとなります。

詳しくは、法務省「令和6年能登半島地震の被災者である相続人の方々へ ~政令により延長された相続放棄等の熟慮期間は、令和6年9月30日までです。~ 」もあわせてご覧ください。

5-2.災害救助法の適用地域に相続人の住所があれば延長が適用される

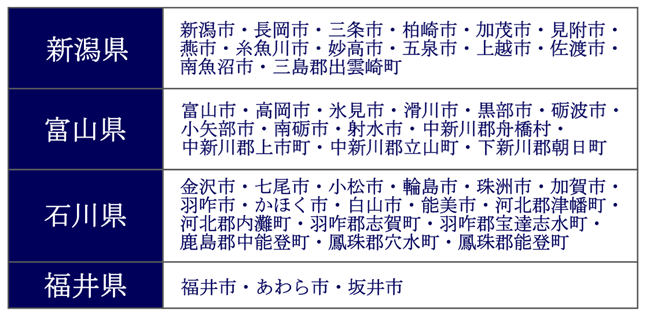

相続放棄等の熟慮期間が延長されるのは、令和6年1月1日時点において、能登半島地震で災害救助法が適用された対象区域(石川県・新潟県・富山県・福井県の47市町村) に住所を有していた相続人等です。

被相続人が被災者であるか否か、相続の対象となる財産が対象区域にあるか否かは問われません。

なお、令和6年1月2日以降に上記の対象区域に住所を有することとなった相続人等は、熟慮期間の延長の対象外です。

熟慮期間内に相続放棄等の申立てが難しい場合は、管轄の家庭裁判所に「相続の承認又は放棄の期間の伸長 」の申立てをすることで、熟慮期間を個別に伸長することが可能です。

6.さいごに

令和6年能登半島地震による被災状況を鑑み、相続に係る様々な手続きの期限が延長されています。

それぞれ対象となる地域が異なる上に、満たすべき要件も異なります。

該当する相続税の申告・納付義務がある方は、必ず相続に強い税理士に確認した上で、適切な税務処理を行いましょう。

また、相続放棄を検討されている方は、必ず司法書士や弁護士に相談した上で、期限までに申立て手続きを行いましょう。

※本記事は記事投稿時点(2024年4月8日)の法令・情報に基づき作成されたものです。

現在の状況とは異なる可能性があることを予めご了承ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

「相続対策」も「相続税申告」もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

【次の記事】:相続等で取得した暗号資産の税務~売却時に取得費加算の特例は適用できない~