チェスターNEWS

令和6年から新NISA制度スタート!4つのポイント・始め方を解説

見つけやすくなります

1.はじめに

令和5年度税制改正により、NISA制度(少額投資非課税制度)の抜本的拡充・恒久化が図られました。

これに伴い、令和6年1月1日からは新NISA制度が適用されています。

本稿では、新NISA制度の概要や見直されたポイントはもちろん、新NISA制度の始め方やよくある疑問についてご紹介します。

2.そもそもNISAとは?

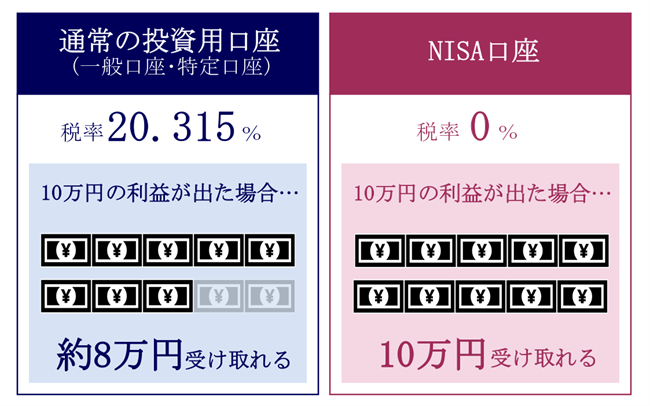

NISA(少額投資非課税制度)とは、少額からの投資を行う個人投資家のための税制優遇制度のことです。

通常、株式や投資信託等の配当金や売却益には、20.315%の税金が課せられます。

しかし、NISA口座において毎年一定金額の範囲内で株式や投資信託等を購入した場合、その配当金や売却益に課せられる税金が非課税となります。

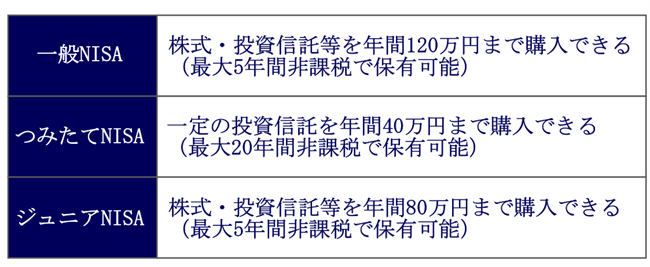

これまでのNISA制度(以下、旧NISA制度)には、一般NISA・つみたてNISA・ジュニアNISAの3種類があり、令和5年末までの時限措置とされてきました。

なお令和2年度税制改正により、ジュニアNISAは令和5年末で廃止が決定しています(令和6年以降は新規購入不可)。

3.令和5年度税制改正でNISA制度が抜本的拡充・恒久化された

令和5年度税制改正により、家計の安定的な資産形成をさらに推し進めることを目的として、NISA制度の抜本的拡充・恒久化が図られました。

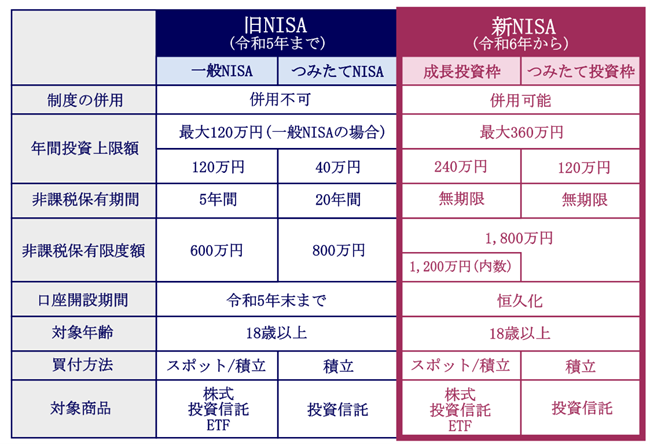

以下は「旧NISA制度(令和5年まで)」と「新NISA制度(令和6年から)」の比較一覧表ですので、参考にしてください。

新NISA制度について、詳しくは以下ページもご参照ください。

>>国税庁「新NISAのあらまし 」

>>金融庁「新しいNISA 」

3-1.新NISAの「成長投資枠」とは?

新NISAの成長投資枠とは、旧NISA制度の一般NISAの機能を引き継いだ投資枠のことです。

上場株式(日本株式や外国株式)・ETF(上場投資信託)・REIT(上場不動産投資)など、幅広い金融商品の購入が可能となります。

3-2.新NISAの「つみたて投資枠」とは?

新NISAのつみたて投資枠とは、旧NISA制度のつみたてNISAの機能を引き継いだ投資枠のことです。

長期の積立・分散投資に適した、一定の投資信託のみ投資が可能となります。

4.新NISA制度の4つのポイント~旧NISA制度との違い~

新NISA制度では、より長期・積立・分散投資による継続的な資産形成を行うことができるようになりました。

では、具体的に旧NISA制度と新NISA制度は、どのような違いがあるのでしょうか?

注目すべき新NISA制度の4つのポイントについてまとめたので、参考にしてください。

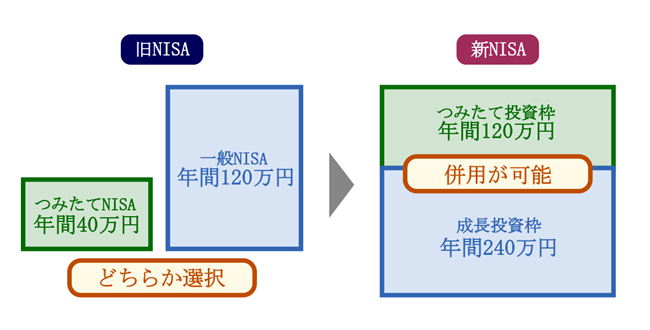

4-1.「成長投資枠」と「つみたて投資枠」の併用が可能に

新NISA制度では、「成長投資枠」と「つみたて投資枠」の併用が可能となりました。

旧NISA制度では「一般NISA」と「つみたてNISA」のどちらかを選択する必要があり、年に1度NISA口座内での買い付けをしていない状態でしか切り替えができませんでした。

新NISA制度では、「成長投資枠」と「つみたて投資枠」の併用が可能になったため、同じ年に両方の枠において投資が可能となります。

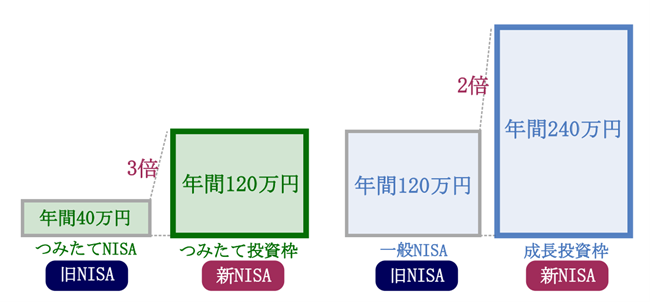

4-2.年間投資上限額が最大360万円に拡大

新NISA制度では、短期間で集中的な投資を行うニーズにも対応できる環境を整備することを目的として、年間投資上限枠が大幅に拡大しました。

新NISA制度は「成長投資枠」と「つみたて投資枠」を併用できるため、年間で合計最大360万円まで投資が可能となります。

新NISA制度の年間投資上限額は、「投資した額(買付額)」をベースとして考えます。

例えば、成長投資枠(年間240万円)で100万円を投資し、同年中に時価が120万円になったとしても、残りの年間投資上限額は140万円(240万円-100万円)となります。

仮に同年内に時価120万円で売却をしても、残りの年間投資上限額は140万円であることは変わりません。

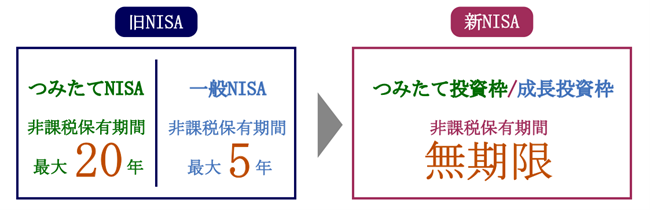

4-3.非課税保有期間の無期限化

新NISA制度では、「成長投資枠」「つみたて投資枠」共に、非課税保有期間が無期限化されました。

旧NISA制度では、ロールオーバーで一部期間を延長することもできたものの、一般NISAで5年間、つみたてNISAで20年間と、非課税保有期間が設けられていました。

そのため、保有期間を前提とした投資戦略しかできず、ロールオーバーをするか否かの検討が必要となっていましたが、今後このような問題が解消されることとなります。

4-4.非課税保有限度額が新設

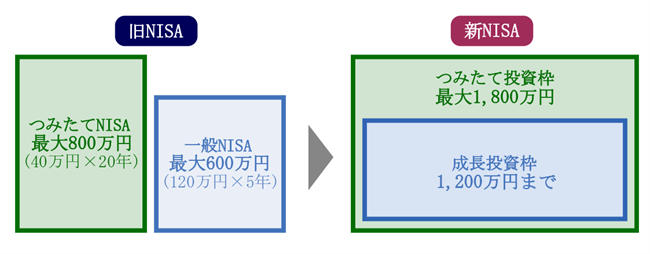

新NISA制度では、年間投資上限額が設けられているものの、非課税保有期間が無期限化されたため、「非課税保有限度額」が新設されました。

非課税保有限度額は、新NISA全体で最大1,800万円(成長投資枠は1,200万円まで)となります。

非課税保有限度額は、「薄価残高方式(保有する金融商品の取得価額の合計)」が採用されており、一度非課税枠を利用しても、売却分の非課税枠の再利用が可能な仕組みとなります。

例えば、年間投資上限額の年間360万円の投資を続けると、5年で非課税限度額に達するため、6年目以降は投資ができなくなります。

しかし、5年目までに360万円分を売却した場合、6年目には再び最大360万円を投資できます(買付金額ベースで計算)。

これにより、結婚・住宅購入・教育・老後資金といったライフサイクルに応じて、積立と取り崩し(売却)を繰り返すことが可能となります。

5.新NISA制度の始め方

新NISA制度においても、旧NISA制度と同様に、1人につき1つの金融機関で非課税口座(NISA口座)を開設する必要があります。

ただし、「すでに旧NISA制度を利用していて新NISA制度を始める人」と「はじめて新NISA制度を利用する場合」では、非課税口座の開設の手続き方法が異なります。

5-1.すでに旧NISA制度を利用していて新NISA制度を始める場合

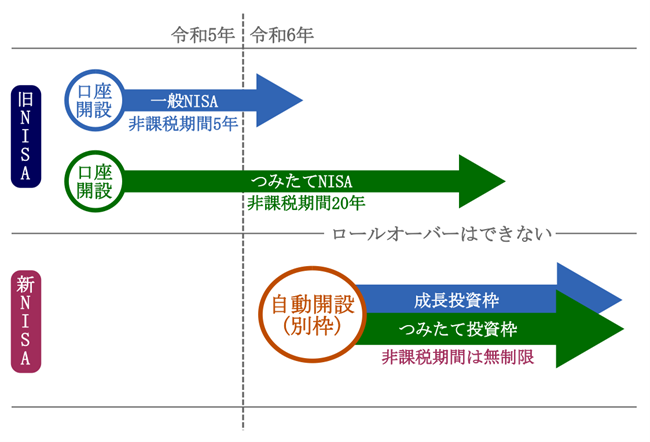

すでに旧NISA制度を利用して非課税口座を開設している人は、新たな口座開設の手続きは不要です。

令和6年1月1日に、すでに所有している非課税口座に、新NISA制度の「つみたて投資枠」と「成長投資枠」が自動開設されます。

旧NISA制度において投資した金融商品は、新NISA制度の外枠において、旧制度の非課税措置が適用されます(新NISA制度に影響なし)。

ただし、旧NISA制度から新NISA制度へのロールオーバー(移管)はできませんので、旧NISA制度の非課税期間終了後は、課税口座に払い出すか売却を行う必要があります。

5-2.はじめて新NISA制度を利用する場合

新たにNISA制度を始める人は、金融機関に「非課税口座開設届出書」の提出をして、非課税口座を開設する必要があります。

非課税口座の開設の際には、本人確認書類(運転免許証やパスポートなど)や、マイナンバーの提示を求められます。

なお、金融機関にマイナンバーを告知している場合は、非課税口座開設時のマイナンバーの提示が不要となることもあります。

6.新NISA制度でよくある質問Q&A

新NISA制度について、よくある疑問をまとめたので参考にしてください。

6-1.新NISA制度では金融機関を変更できる?

新NISA制度でも1つの金融機関でNISA口座を管理しますが、年単位で金融機関を変更できます。

金融機関を変更する場合は、変更をする年の9月末までに、「金融商品取引業者等変更届出書」等を提出する等の、一定の手続きを行う必要があります。

ただし、その年に新NISAの非課税口座内で金融商品の購入をしていた場合は、翌年の投資分から金融機関を変更できることとなります。

なお金融機関の変更をした場合は、変更前の金融機関のNISA口座では、追加の金融商品の購入ができなくなります。

6-2.新NISA制度の非課税保有限度額はどうやって管理されるの?

新NISA制度の利用者の非課税保有限度額は、金融機関から国税庁に情報提供が行われ、国税庁において利用者それぞれの非課税保有限度額を管理することとなります。

なお、令和8年以降は、一定のクラウドを利用して情報提供が行われるとされています。

6-3.新NISA制度では具体的にどのような投資対象商品を購入できる?

新NISA制度の「つみたて投資枠」の投資対象商品は、旧NISA制度の「つみたてNISA」と同様です。

新NISA制度の「成長投資枠」の投資対象商品は、安定的な資産形成を目的とすることを踏まえ、一部見直しがされています。

成長投資枠において購入できる投資対象商品は、以下で最新情報が公表されています。

>>一般社団法人投資信託協会「NISA成長投資枠の対象商品 」

7.まとめ

抜本的拡充・恒久化が図られた新NISA制度は、旧NISA制度にあった多くの制限が緩和され、投資の自由度が高くなりました。

新NISAは税制上のメリットが大きくなっただけではなく、より長期的な戦略で投資を行うことが可能となったと言えるでしょう。

まずは新NISA制度の概要を理解し、資産形成の手段として活用することを検討しましょう。

※本記事は記事投稿時点(2024年3月11日)の法令・情報に基づき作成されたものです。

現在の状況とは異なる可能性があることを予めご了承ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

「相続対策」も「相続税申告」もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

【次の記事】:財産評価基本通達6項(総則6項)の適用が否認された事例【東京地裁判決】