代襲相続とは、本来の法定相続人が死亡等の事由で相続できない代わりに、その人の子どもが代襲相続人として、被相続人の遺産を相続する制度のことです。

この代襲相続は、養子縁組でも発生します。

つまり、養親が既に亡くなっていて、その後養親の父母や兄弟姉妹の相続が発生した場合、養子が代襲相続人になる可能性があるのです。

なお、養子が既に亡くなっていて、その後養親の相続が発生した場合、養子の子が代襲相続人になるためには、一定の要件を満たす必要がありますので注意が必要です。

この記事では、代襲相続と養子縁組にまつわる法定相続分はもちろん、相続税の計算時に用いる法定相続人の人数制限などの注意点についてまとめました。

また、代襲相続人が重複して孫養子である「二重身分資格者」である場合についても解説しますので、ぜひ参考にしてください。

~目次~

1.代襲相続と養子縁組について

>>無料会員に入会すると、実務で使えるオリジナル書式をプレゼント!!代襲相続と養子縁組の関係について知る前に、まずは各制度の詳細を確認しておきましょう。

1-1.代襲相続とは

代襲相続とは、本来の法定相続人が死亡等の事由によって遺産を相続できなかった場合、代わりに「本来の法定相続人の子(代襲相続人)」が遺産を相続する制度のことです。

代襲相続人になれるのは、被相続人の「直系卑属(孫)」と「傍系卑属(甥姪)」と定められています(民法第887条)。

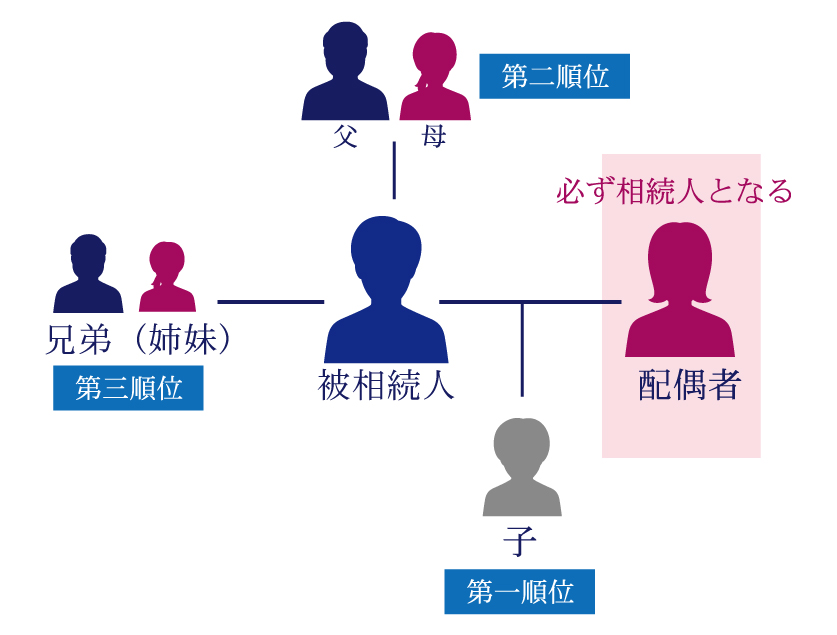

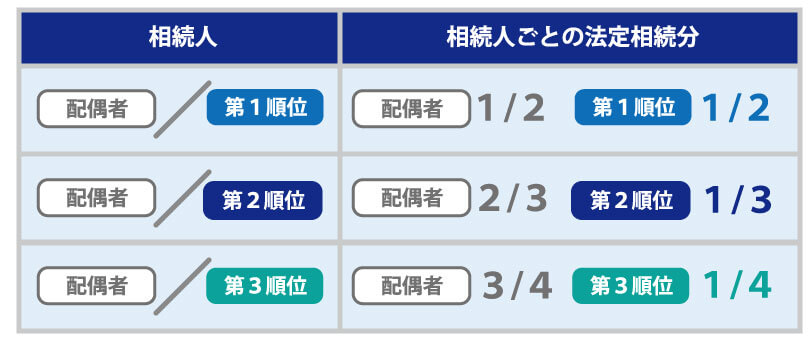

そもそも法定相続人とは、被相続人(亡くなった人)の遺産を相続する権利を有する一定の範囲の親族のことです。

法定相続人には順位があり、被相続人の配偶者は必ず法定相続人となります。

それ以外は、第一順位である子(直系卑属)、第二順位である父母(直系尊属)、第三順位である兄弟姉妹という順で法定相続人が決まります。

代襲相続人について、詳しくは「代襲相続とは?【図解】対象範囲や相続割合を分かりやすく解説」をご覧ください。

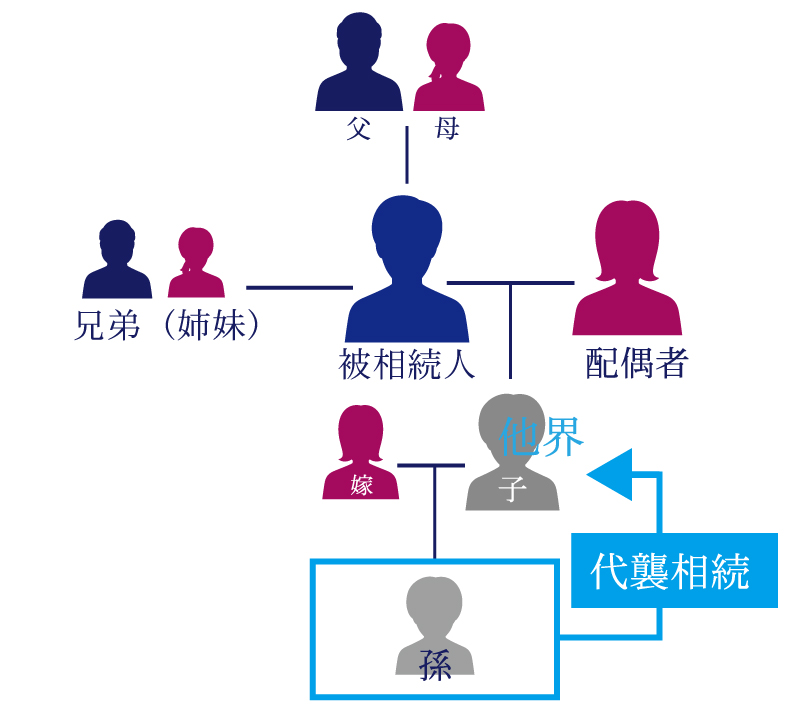

1-1-1.被相続人の直系卑属(孫)が代襲相続

以下は、被相続人の直系卑属(孫)が、代襲相続するイメージです。

直系卑属である被相続人の孫も死亡等している場合は、被相続人のひ孫が「再代襲相続人」となり、何代先までも遺産を相続する権利が移ります。

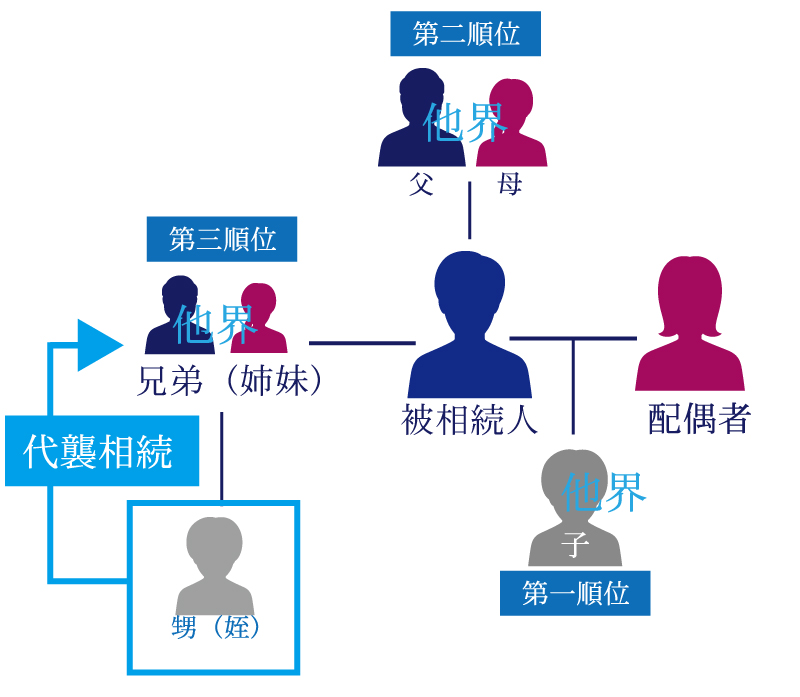

1-1-2.被相続人の傍系卑属(甥姪)が代襲相続

以下は、被相続人の傍系卑属(甥姪)が、代襲相続するイメージです。

代襲相続人になれる人の範囲は、直系卑属と傍系卑属で取扱いが異なります。

傍系卑属である被相続人の甥姪の子は、再代襲相続人にはなれません。

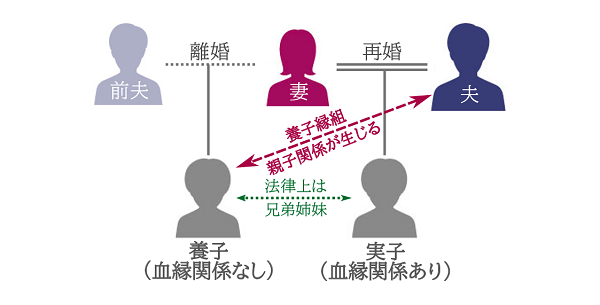

1-2.養子縁組とは

養子縁組とは、法律上の手続きによって、人為的に親子関係を生じさせる制度のことです。

養子と養親の親子関係について、民法第727条では以下のように定められています。

民法第727条(縁組による親族関係の発生)

養子と養親及びその血族との間においては、養子縁組の日から、血族間におけるのと同一の親族関係を生ずる

つまり、養子縁組が成立した日から、法律上では「養子は養親の法定血族である実子(嫡出子)」として扱われます。

つまり、養子と実子には両親(養親)との血縁関係の有無に違いがあっても、身分上の違いはないということです。

養子と実子の違いについて、詳しくは「実子とは?養子縁組とは?相続における実子と養子の違い【具体例】」をご覧ください。

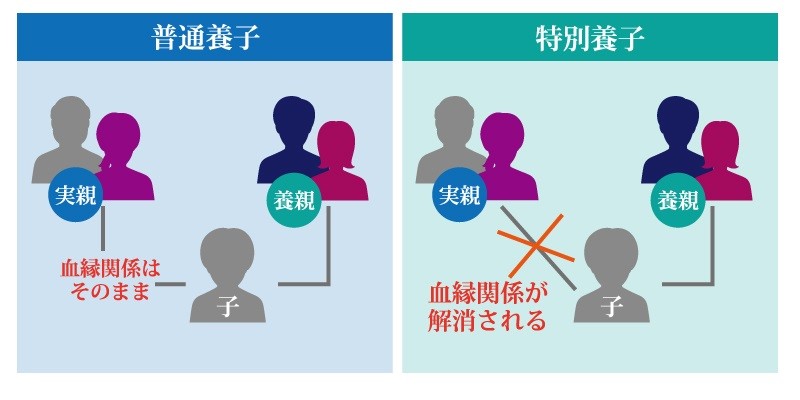

1-2-1.普通養子縁組と特別養子縁組の違い

養子縁組には、「普通養子縁組」と「特別養子縁組」の2種類があります。

普通養子縁組と特別養子縁組では、実親との血縁関係の取扱いが異なります。

普通養子縁組の場合、実親との血縁関係はそのまま残りますので、子ども(養子)は実親と養親の両方の相続権を保有することとなります。

しかし特別養子縁組の場合、実親との血縁関係が解消されるため、養親の相続権のみを保有することとなります。

養子縁組について、詳しくは「養子縁組は相続と相続税に影響を及ぼす?気をつけたいポイントも解説」をご覧ください。

2.養子縁組した子どもは代襲相続人になれる

結論を言うと、養子縁組した子どもは、養親の代襲相続人になれます。

この理由は、養子縁組が成立した日から、養子は養親の「直系血族(直系卑属)」となるためです。これは特別養子縁組であっても、普通養子縁組であっても同様です。

そのため、養子縁組の成立後は、養親の父母や兄弟姉妹の相続においても代襲相続人となります。

養子縁組した子どもが代襲相続人になる代表例を2つご紹介します。

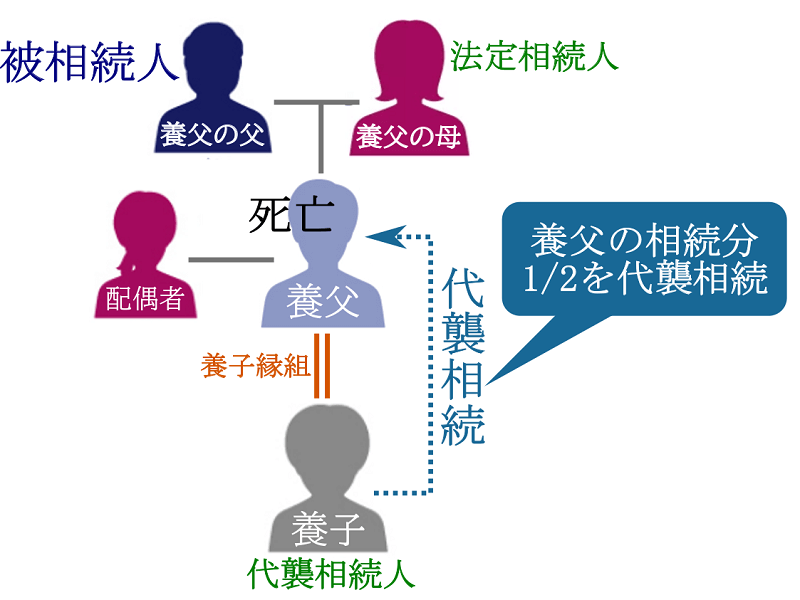

2-1.養親の父母の相続において養子が代襲相続人となる(孫として)

1つ目の例は、養親の父母の相続において、養子が代襲相続人となるケースです。

例えば、養父がすでに死亡しており、その後養父の父親の相続が発生したとします。

この場合、養子は代襲相続人として、養父の父親の遺産に係る相続権を得ることとなります。

上記シミュレーションモデルにおける法定相続人は、被相続人の配偶者(養父の母)と養子の2人となります。

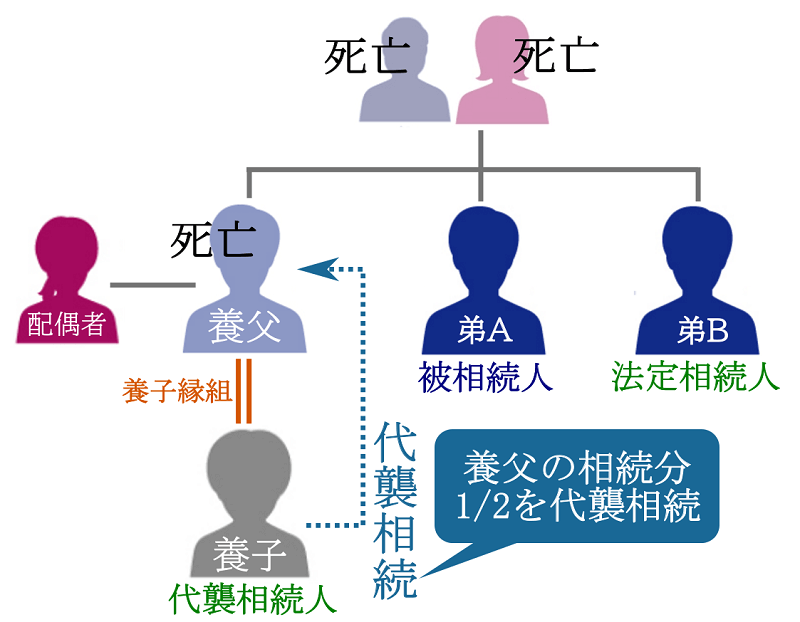

2-2.養親の兄弟姉妹の相続において養子が代襲相続人となる(甥姪として)

2つ目の例は、養親の兄弟姉妹の相続において、養子が代襲相続人となるケースです。

例えば、養父も養父の父母もすでに死亡しており、その後養父の兄弟姉妹(配偶者なし・子どもなし)の相続が発生したとします。

この場合、養子は代襲相続人として、養父の兄弟姉妹の遺産に係る相続権を得ることとなります。

上記シミュレーションモデルにおける法定相続人は、養父の弟Bと養子の2人となります。

3.養子の子も要件を満たせば代襲相続人になれる

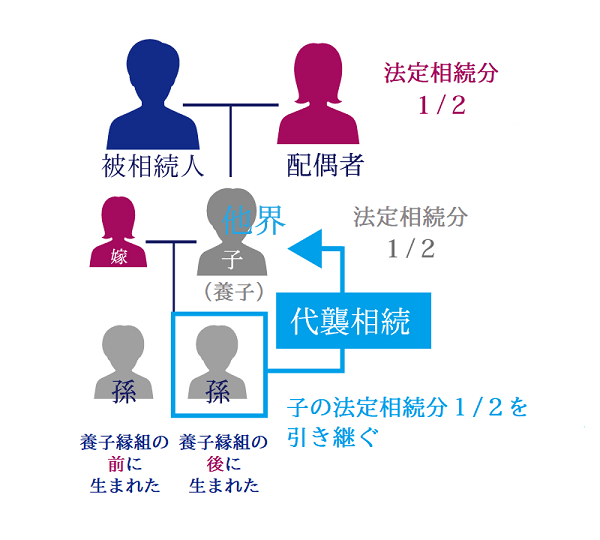

養子縁組をした養子の子(被相続人の孫)は、どのタイミングで生まれたかのかによって、代襲相続人になるか・ならないかが決まります。

養子縁組をした後に生まれた子(孫)は、養親(祖父母)の代襲相続人になれます。

しかし、養子縁組の前に生まれた子(孫)は、養親の代襲相続人にはなれません。

上記イラストの場合、本来の法定相続人は、被相続人の「配偶者」と「子(養子)」です。

しかし子(養子)はすでに亡くなっているため、代襲相続が発生することとなりますが、代襲相続人となるのは「養子縁組の後に生まれた子(孫)」のみです。

3-1.代襲相続人になれるのは養子縁組の「後」に生まれた子

代襲相続人になれるのは、養子縁組の後に生まれた子(孫)です。

これまでも何度かご紹介した通り、養子縁組が成立した日から、養子は養親の直系血族(嫡出子)となるためです。

そのため、被相続人と養子縁組をした後に生まれた子(孫)は、被相続人の直系血族と同じ扱いになります。

養子縁組の後に生まれた子(孫)は、代襲相続人として被相続人の遺産を相続する権利を得ることとなります。

3-2.代襲相続人になれないのは養子縁組の「前」に生まれた子

代襲相続人になれないのは、養子縁組の前に生まれた子(孫)です。

この理由は、養子が養親の直系血族となるのは、養子縁組が成立した日からであるためです。

養子縁組が成立する前に生まれた子は、法律条では被相続人との血縁関係がないこととなり、養子の代襲相続人にもなれません。

4.民法における遺産相続では養子と実子に身分上の違いはない

民法における遺産相続においては、養子と実子に身分上の違いはありません。

そのため、養子や養子の子が代襲相続人になったとしても、通常の代襲相続と同じ取扱いとなります。

4-1.養子が代襲相続人になったら実子と同じ法定相続分を持つ

養子や養子の子が代襲相続人となった場合、同順位の法定相続人と同じ法定相続分を持つこととなります。

法定相続分とは、民法で定められた「法定相続人の相続分の割合」のことです。

法定相続分は、配偶者の取り分を定め、その残りを法定相続人に均等にわける形になっています。

同順位の法定相続人が複数人いる場合は、法定相続人が取得できる取り分を人数で分けます。

法定相続分は相続税額を計算する場合や、遺産分割協議が成立しない場合の法律上の「目安」であり、必ずしも法定相続分で遺産分割をする義務はありません。

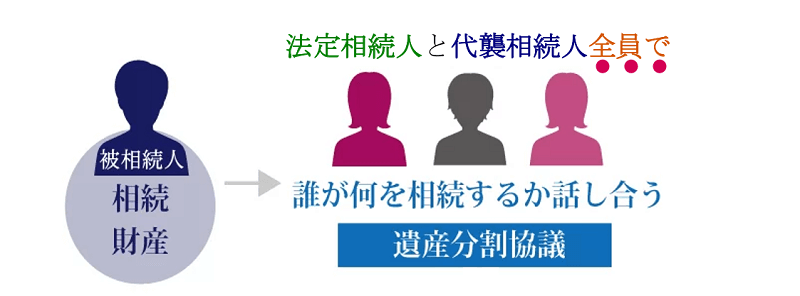

実際には、法定相続人全員で遺産分割協議を行い、各自の取得分を話し合って遺産分割を行います。

法定相続分について、詳しくは「法定相続分とは何か?計算方法や遺留分との違いを解説!」をご覧ください。

4-2.養子が代襲相続人になったら遺産分割協議に参加する

養子や養子の子が代襲相続人となった場合、遺産分割協議に参加することとなります。

遺産分割協議とは、被相続人の相続財産について「誰が・何を・どれだけ相続するのか」を決める協議のことです。

そして法定相続人全員が合意した内容を「遺産分割協議書」にまとめ、各相続財産の名義変更などの相続手続きを行います。

なお、法的に有効な遺言書がある場合や、法定相続人や代襲相続人が1人のみである場合は、遺産分割協議を行う必要はありません。

遺産分割協議について、詳しくは「遺産分割協議書は必要か?誰が何のために作る?概要と不要な事例・作成の手順」をご覧ください。

4-3.養子が代襲相続人になったら相続税の申告義務もある

養子や養子の子が代襲相続人となった場合も、当然ながら相続税の申告義務もあります。

相続税が課税されるのは、被相続人の財産総額が「相続税の基礎控除額」を超えた場合となります。

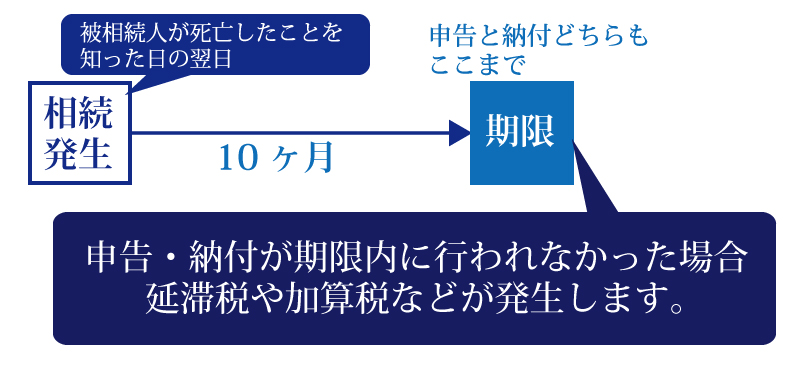

相続税が課税される場合は、相続の開始を知った日の翌日から10ヶ月以内に、相続税の申告と納付の両方を完了させる義務があります。

相続税の申告義務について、詳しくは「相続税の申告義務は誰にある?申告義務の有無を判定する方法は?」をご覧ください。

4-4.養子が代襲相続人になったら相続税の2割加算の可能性あり

相続税が課税される場合、傍系卑属である代襲相続人(兄弟姉妹や甥姪)や、孫養子については、「相続税の2割加算」が適用されます。

一親等の血族及び配偶者以外の人が被相続人の財産を取得した場合に、その人の納税額が2割加算されること

一親等の血族とは、被相続人の父母と子どものことであり、養子縁組による養子も含まれます。

そのため、傍系卑属として養子や養子の子が代襲相続人になった場合や、実親が健在している孫養子は、相続税の2割加算が適用されます。

養子と相続税の2割加算について、詳しくは「養子の子は相続税額の2割加算の対象?」をご覧ください。

5.相続税の計算時に法定相続人に含める養子の人数には制限がある

相続税法に基づいて相続税を計算する際、以下のような計算式は全て「法定相続人の人数」を元に算出します。

しかし、養子を迎えることによる節税対策に一定の制限をかけるため、上記の計算式の法定相続人に含めることができる養子の人数には制限があります。

被相続人に実子がいる場合には「養子1人」、実子がいない場合には「養子2人」までが法定相続人の数に含めることが可能です。

ただし、養子も法定相続人としての地位は有しているため、「未成年者控除」や「障害者控除」などの、法定相続人を要件とする税額控除の適用を受けることは可能です。

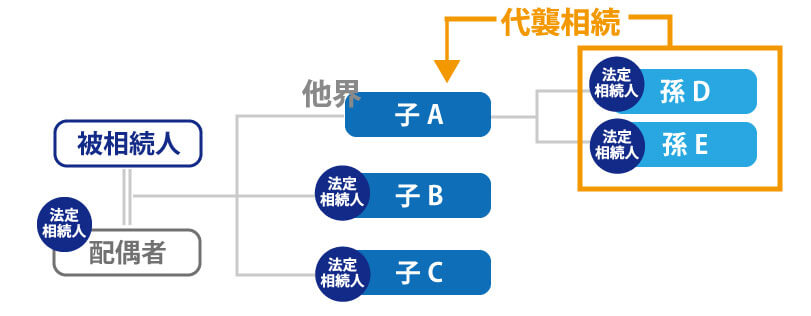

5-1.代襲相続が発生した場合の法定相続人の数え方

まずは代襲相続が発生した場合の、基本的な法定相続人の数え方を知っておきましょう。

例えば、被相続人に配偶者・子A・子B・子C・孫D・孫Eがおり、被相続人の相続開始前に子Aが亡くなっていたとします。

上記のようなケースでは、被相続人の相続開始前にAが亡くなっている場合、法定相続人には子Aの代襲相続人が含まれます。

そのため、法定相続人は合計5人(配偶者・子B・子C・代襲相続人である孫D・代襲相続人である孫E)となります。

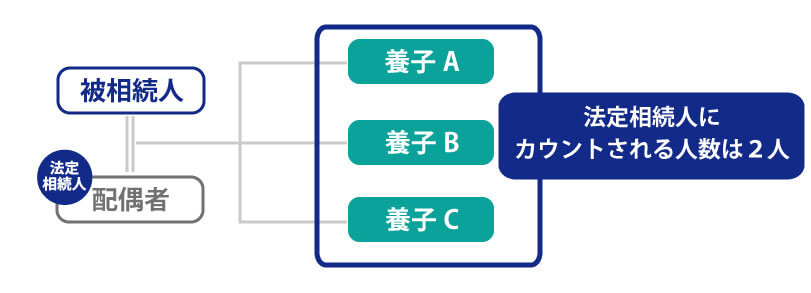

5-2.養子の人数の算入制限が関係してくるケース

養子の人数の算入制限が関係してくるケースでは、以下のような場合が考えられます。

被相続人に実子はおらず養子を3人迎えていた場合、原則としては養子のうち2人が法定相続人の人数となります。

上記のケースでは、配偶者の他に法定相続人にカウントされる養子の人数は2人です。

そのため、法定相続人は合計3人(配偶者・養子2人)となります。

6.養子でも「みなし実子」として法定相続人の人数に含まれるケースもある

前章でご紹介した通り、相続税額を計算する際は、法定相続人の人数にカウントする養子の人数には制限があります。

しかし、以下の要件に当てはまる養子や養子の子は、「みなし実子」として法定相続人の人数に含めることが可能です。

みなし実子として法定相続人に含める

- 代襲相続人となった養子や養子の子(直系卑属のみ)

- 被相続人の配偶者の実子で被相続人の養子となった人

- 特別養子縁組によって被相続人の養子となった人

詳しくは、国税庁「No.4170 相続人の中に養子がいるとき」も併せてご覧ください。

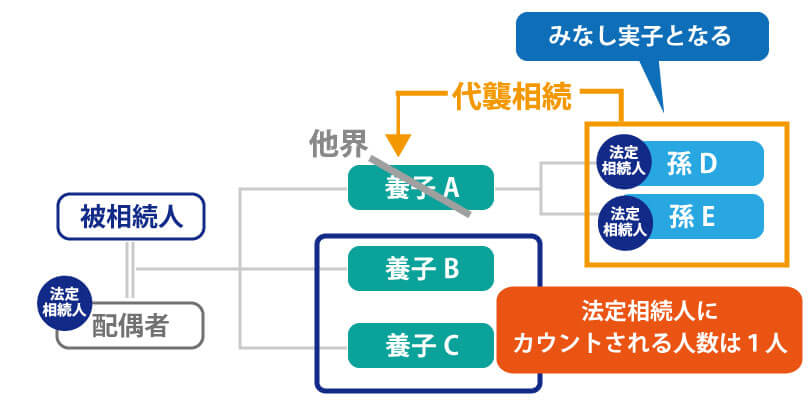

6-1.代襲相続人となった養子や養子の子(直系卑属のみ)

みなし実子として法定相続人の人数にカウントできるのは、代襲相続人となった養子や養子の子です。

ただし、直系卑属(子や孫)における代襲相続人のみとなりますので、ご注意ください。

例えば、養子が亡くなっている場合、養子の子は代襲相続人となり、被相続人の「みなし実子」として扱われます。

上記のケースの場合、代襲相続によって孫Dと孫Eは「みなし実子」という扱いになるため、被相続人の法定相続人に含めることができる養子の人数は1人となります。

そのため、法定相続人の人数は合計4人(配偶者・養子1人・孫D・孫E)となります。

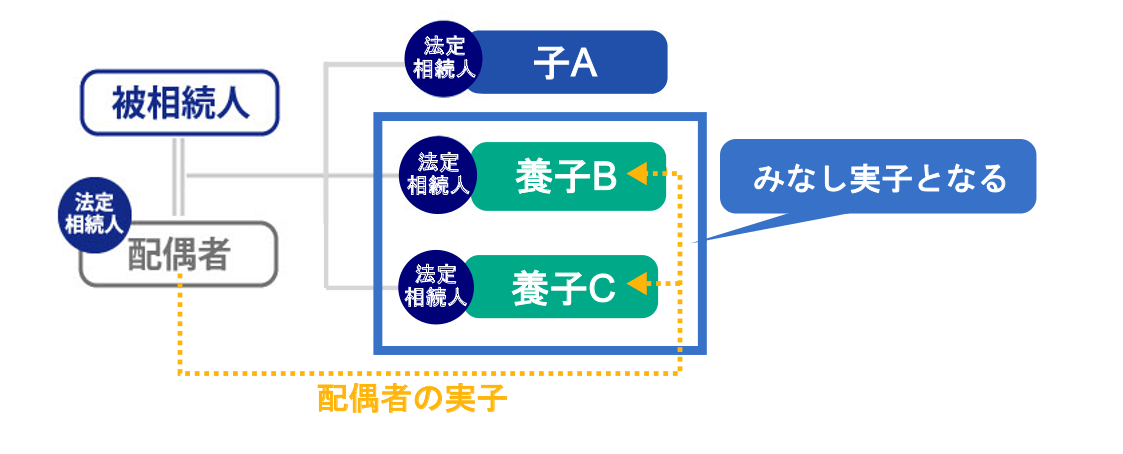

6-2.被相続人の配偶者の実子で被相続人の養子となった人

みなし実子として法定相続人の人数にカウントできるのは、被相続人の配偶者の実子で、被相続人の養子となった人です。

例えば、被相続人に子Aがいて、再婚した配偶者に実子(連れ子)が2人いて、その配偶者の実子(連れ子)2人と、被相続人が養子縁組をしていたとします。

上記のケースの場合、養子Bと養子Cは「みなし実子」という扱いになるため、被相続人の法定相続人に含めることができます。

そのため、法定相続人の人数は合計4人(配偶者・子A・養子B・養子C)となります。

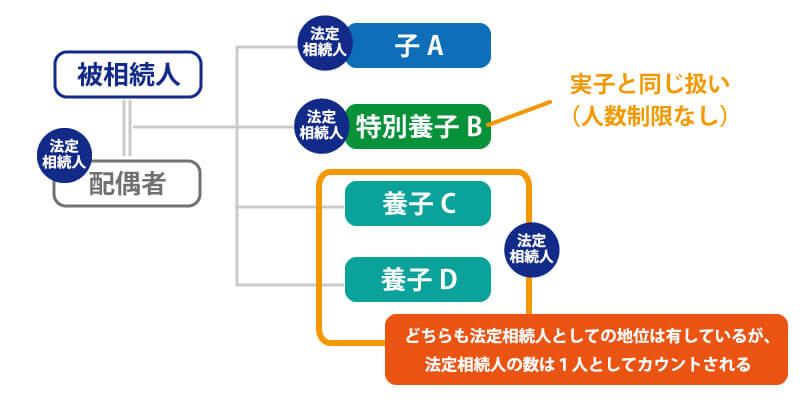

6-3.特別養子縁組によって被相続人の養子となった人

みなし実子として法定相続人の人数にカウントできるのは、特別養子縁組によって被相続人の養子となった人です。

特別養子縁組はみなし実子として扱われるため、養子の人数制限はありません。

しかし普通養子縁組の場合には、被相続人に実子がいる場合といない場合によって、法定相続人に含めることができる人数が異なります。

被相続人に実子がいる場合には1人、実子がいない場合には2人までが法定相続人の数に含めることが可能です。

上記のようなケースの場合、法定相続人としてカウントできる人数は4人(配偶者・子A・特別養子B・養子1人)となります。

ただし、養子C養子Dはどちらも法定相続人としての地位は有しているため、未成年者控除や障害者控除等の法定相続人を要件とする税額控除の適用を受けることは可能です。

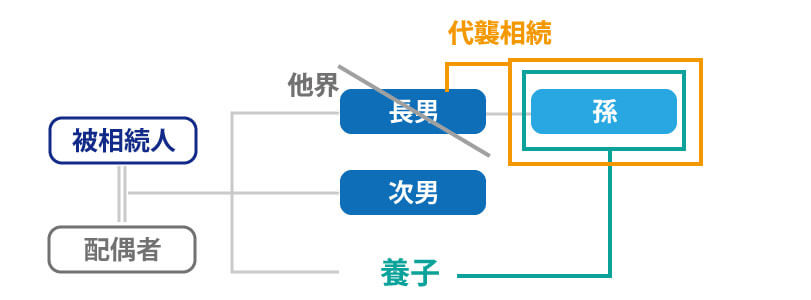

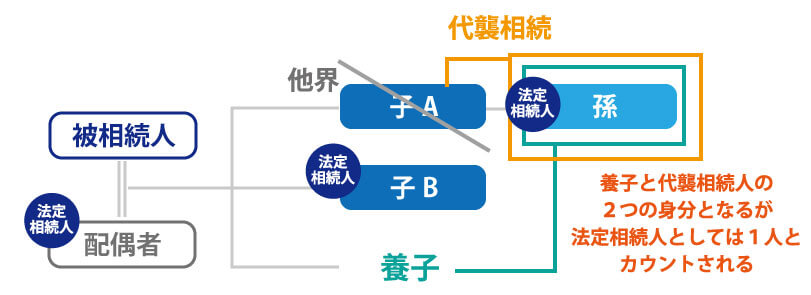

7.代襲相続人が重複して孫養子でもある「二重身分資格者」の場合の注意点

相続税対策として、孫を養子に迎え入れているという方もいらっしゃると思います。

このようなケースでは、状況によっては「二重身分資格者」に該当することがあります。

「二重身分資格者」とは、代襲相続人が重複して被相続人の孫養子でもある、以下のような状況を示しています。

このような二重身分資格者に該当する場合、「被相続人の孫養子としての相続分」と「実親の代襲相続人としての相続分」、それぞれの法定相続分を取得することが可能です。

ただし、相続税法における法定相続人の人数のカウントには、二重身分は適用されませんので注意が必要です。

この章では、孫が被相続人の養子と子の代襲相続人の二重身分資格者であった場合の、法定相続人の数え方や法定相続分の考え方についてご紹介します。

7-1.どうして「二重身分資格者」になるのか

記事の冒頭で少しお話しましたが、特別養子縁組と普通養子縁組には「実親との血縁関係の取扱い」に違いがあります。

被相続人と「普通養子縁組」をした孫養子である場合、実親との血縁関係はそのままとなります。

結果として、実親の代襲相続人となるだけではなく、養親(被相続人)の孫養子として法定相続人としての「二重身分資格者」となるのです。

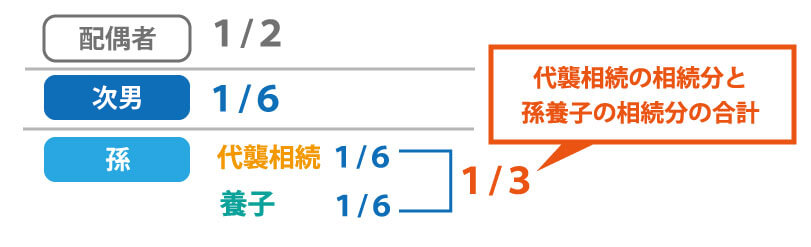

7-2.二重身分資格者の場合の法定相続分の考え方

実親の代襲相続人で被相続人(養親)の孫養子という二重身分の法定相続人がいる場合、法定相続分の計算に注意が必要です。

先ほどのケースにおいて、法定相続分は以下のようになります。

孫養子であり代襲相続人である人は、亡くなった長男の代襲相続人としての法定相続分1/6、孫養子としての相続分1/6の、どちらも所有していることになります。

二重身分が適用される形になるため、孫養子かつ代襲相続人である人の法定相続分は1/3(1/6+1/6)になります。

7-3.二重身分資格者の場合の相続税に係る法定相続人の数え方

代襲相続人で被相続人の孫養子という二重身分資格者の法定相続人がいる場合、相続税の計算時に算入する法定相続人の人数の数え方にも注意が必要です。

子Aの子が被相続人の孫養子となり、かつ、子Aがすでに他界している場合、孫は被相続人の養子+代襲相続人という2重の立場となります。

しかし、このケースにおいて相続税を計算する際に用いる法定相続人の人数は、配偶者・孫養子・子Bの3人となります。

相続税法における法定相続人の数え方では、子Aの代襲相続人である身分と、被相続人の養子である身分の「2重身分」の適用はされないことになります。

なお、孫養子は「みなし実子」に該当しており、養子は1人となっているため、相続税法における養子の人数の算入制限はありません。

8.養子や養子の子が代襲相続人になるのを防ぐ2つの方法

養子や養子の子が代襲相続人になれば、被相続人のプラスの財産だけではなく、マイナスの財産(借金や未払金)も相続することとなります。

また、養子や養子の子が養親の親族の代襲相続人になる場合、養親の親族と相続トラブルに発展することも考えられます。

このような場合、養子や養子の子が代襲相続人になるのを防ぐ方法は、「相続放棄」と「死後離縁」の2種類あります。

8-1.すでに相続が発生していれば「相続放棄」

すでに被相続人の相続が発生していれば、代襲相続人になる養子や養子の子は、相続放棄を検討しましょう。

はじめから法定相続人や代襲相続人ではなかったとみなされる制度のこと。相続放棄が認められれば、被相続人の財産を一切相続しないこととなる(民法第915条)。

相続放棄をするためには、原則として、自己のために相続の開始があったことを知った時から3ヶ月以内に、家庭裁判所に申述手続きをしなくてはなりません。

ただし一度相続放棄の申述手続きをすると、新たに見つかった財産を相続できなくなりますし、撤回も代襲相続もできなくなる点には注意が必要です。

相続放棄について、詳しくは「相続放棄とは?メリット・デメリットから手続き方法・期限など基礎知識を解説」をご覧ください。

8-2.これから発生する相続は「死後離縁」

これから発生する亡くなった養親の親族の相続について、代襲相続人になる可能性がある養子は、養親との死後離縁を検討しましょう。

養親や養子が死亡した後に、当事者において養子縁組を解消すること(民法第811条6項)。

養親が亡くなっていても、養親の父母や兄弟姉妹が健在である場合、養子は養親の父母や兄弟姉妹の代襲相続人になる可能性が残されています。

しかし、養親の父母や兄弟姉妹が債務超過となる可能性もありますし、養親の親族と遺産分割で相続トラブルに発展することも否定できません。

このような場合、養親が亡くなった後に死後離縁をすれば、死後離縁が成立した日以降は、養子が養親の代襲相続人となることはありません。

なお、死後離縁はすでに発生した遺産相続に影響を及ぼさないため、すでに発生した相続については相続放棄を検討することとなります。

死後離縁について、詳しくは「死後離縁とは養親・養子死亡後に養子縁組解消すること-理由の書き方も」をご覧ください。

9.まとめ

養子縁組においても、代襲相続は発生します。

民法における遺産相続においては、養子と実子に身分上の違いはありませんので、実子や実孫と同じ法定相続分を持つこととなり、課せられる義務も同じです。

また、相続税を計算する際に算入する法定相続人の人数には、養子の人数に制限があるものの、「みなし実子」に該当すれば養子であっても法定相続人として人数カウントが可能です。

このように、養子縁組と代襲相続においては、ケースによって対応が異なるため、専門知識が必要です。

養子縁組や代襲相続に関する疑問がある方は、必ず相続に強い弁護士や税理士に相談をしましょう。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。

なお、ご指摘がある場合にはお手数おかけ致しますが、「お問い合わせ→記事内容に関するお問い合わせ」よりお問合せ下さい。

但し、記事内容に関するご質問や問い合わせにはお答えできませんので予めご了承下さい。