実子とは?養子縁組とは?相続における実子と養子の違い【具体例】

実子とは血縁関係がある子供のことで、母親からすると産みの子、父親からすると自分の血を引き継いだ子のことを指します。

養子は養親との血縁関係はないものの、法律上では養子縁組をした日から親子関係が生じるため、実子(嫡出子)と同等の取扱いとなります。

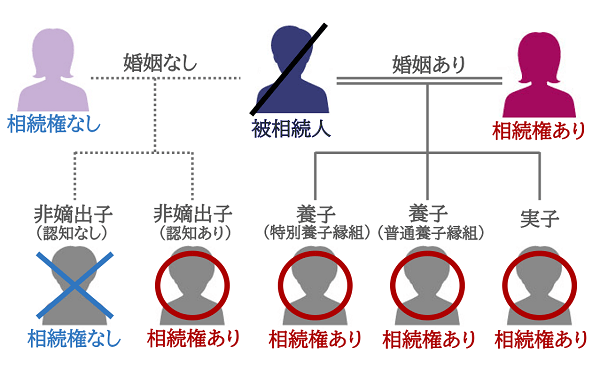

そのため、両親(養親)の相続が発生した場合、実子も養子も第一順位の法定相続人として、同じ相続権や法定相続分が与えられます(認知なしの非嫡出子は除く)。

しかし相続税申告といった税務においては、実子と養子の取扱いに違いがありますので、注意が必要です。

この記事の目次 [表示]

1.実子とは

実子(読み方:じっし)とは、生物学的に血縁関係がある、血の繋がった子供のことです。

母親からすれば自分が産んだ子供のことを指し、父親からすれば自分の血を受け継いだ子供のことを指します。

法律上、実子は「嫡出子」と「非嫡出子」に区分されますので、その違いを知っておきましょう。

1-1.嫡出子とは

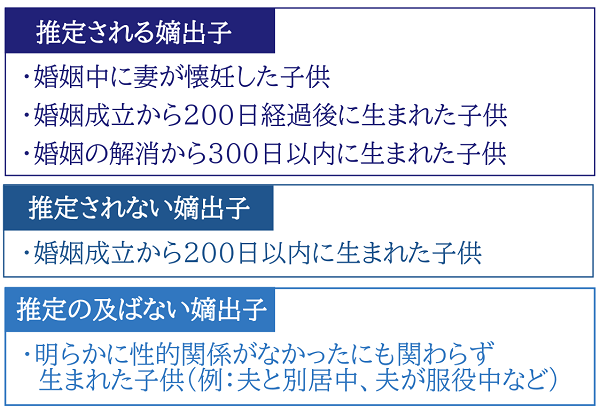

嫡出子(読み方:ちゃくしゅつし)とは、法律上で婚姻関係が成立している男女の間に生まれた子供のことです。

嫡出子は、「推定される嫡出子」「推定されない嫡出子」「推定の及ばない嫡出子」の3種類に区分されます(民法772条)。

戸籍実務上では、「推定されない嫡出子」も「推定の及ばない嫡出子」であったとしても、子供の出生時に両親の婚姻関係が成立している限りは、原則として嫡出子と戸籍に記載されます。

なお、父親が父子関係を否定するためには、親子関係不存在確認の調停や訴えをすることとなります。

嫡出子について、詳しくは「嫡出子とは」をご覧ください。

1-2.非嫡出子とは

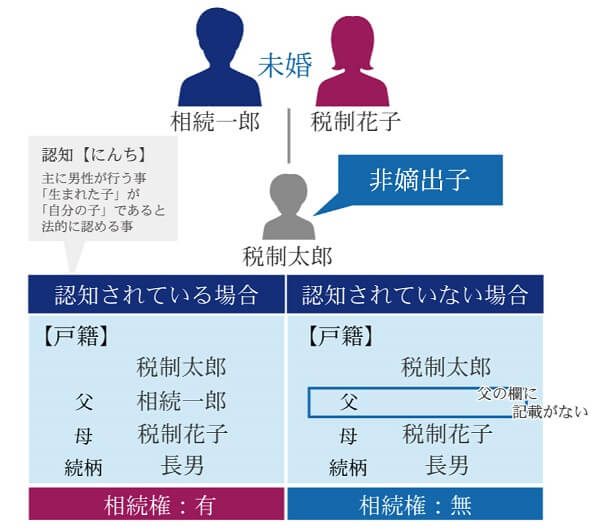

非嫡出子(読み方:ひちゃくしゅつし)とは、法律上婚姻関係が成立していない、未婚の男女の間に生まれた子供のことです。

未婚の男女として代表的なのは、事実婚(内縁関係)や不倫関係の男女ですね。

母親は出産の事実を元に母子関係が生じますが、父親は法律上の父子関係が成立していません。

法律上の父子関係を成立させるためには、父親が「認知」をしなくてはなりません。

なお、妊娠期間中に婚姻関係が成立した場合(いわゆる授かり婚)や、父から認知された後に父母が婚姻した場合は、非嫡出子ではなく嫡出子となります。

非嫡出子や認知について、詳しくは「非嫡出子(婚外子)でも相続できる?知っておきたい7つのポイント」をご覧ください。

2.養子とは

養子(読み方:ようし)とは、血縁関係がない、法律上の子供のことです。

養子を英語に翻訳すると、「adopted child(kid)」となります。

法律的に養子と養親の親子関係を成立させるためには、養子縁組の手続きが必要となります。

2-1.養子縁組とは

養子縁組とは、法律上の手続きにより、人為的に親子関係を生じさせる制度のことです。

例えば、再婚相手の連れ子を自分の子供とする場合や、孫を養子とする場合や、子供を引き取って自分の子として育てる場合などに、養子縁組を行うこととなります(手続き方法については後述します)。

2-2.養子縁組は2種類ある

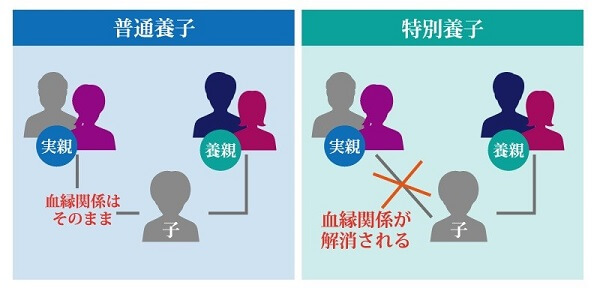

養子縁組には、「普通養子縁組」と「特別養子縁組」の2種類があります。

それぞれ、養子縁組をした後の実親(産みの親)との血縁関係の取扱いや、離縁の可否などに違いがありますので確認しておきましょう。

2-2-1.普通養子縁組

普通養子縁組とは、一般的な養子縁組のことを指します。

例えば、再婚相手の連れ子(継子)を法律上自分の子とする場合や、孫を養子とする場合などは普通養子縁組をするのが一般的です。

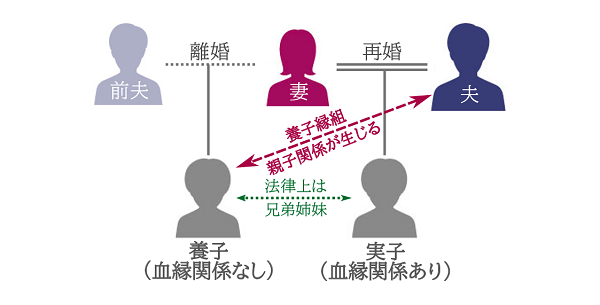

普通養子縁組をした場合、実親との血縁関係を残したまま、養親との親子関係が成立します。

また、普通養子縁組の場合は、当事者同士の協議をもって離縁することも可能です。

2-2-2.特別養子縁組

特別養子縁組とは、子供の福祉の増進を図るために、養子と養親で新たな親子関係を築く制度のことです。

様々な理由で実親と暮らすことができない子供を、血縁関係のない夫婦が自分の子供として育てるような場合は、特別養子縁組をすることとなります。

養子は実親との法的な親子関係を完全に解消するため、養子と養親は原則として離縁することはできません。

特別養子縁組をするためには、民法817条で定められた、普通養子縁組よりも厳しい要件を満たす必要があります。

3.実子と養子の違いは血縁関係の有無のみ

実子と養子の違いは、両親(養親)との血縁関係の有無です。

実子は血縁関係のある子供で、養子は血縁関係のない子供となります。

しかし法律上、養子縁組が成立した日から、養子は養親の法定血族である「実子(嫡出子)」となります。

つまり、実子と養子は血縁関係の有無に違いがあるものの、法律上では実子と養子に身分上の違いはないということです。

これは普通養子縁組をした養子であっても、特別養子縁組をした養子であっても、同じ取扱いとなります。

【コラム】実子と養子は結婚できる?

法律上では、実子と養子は兄弟姉妹ですが、血縁関係はありません。

そのため、養子と実子が直系血族や三親等内の傍系血族に該当しない場合は、事実上の血縁関係も倫理的な問題もないため、結婚できます(民法734条)。

例えば、連れ子同士や、特別養子縁組した子と実子であれば、結婚できます。

なお、実子と養子の結婚に伴い、養子と養親の養子縁組を解消する必要もありません。

親等の考え方について、詳しくは「一親等とは?一等親との違いは?親族の関係性や数え方【図解】」をご覧ください。

4.遺産相続において実子と養子に違いはない

遺産相続おいて、実子と養子の違いはありません。

養親の相続が発生した場合、養子は実子と同じ相続権を持つ法定相続人として、遺産を相続する権利があります。

ただし、実子であっても父から認知されていない非嫡出子である場合、母親の相続権はあるものの、父親の相続権ありませんのでご注意ください。

この章では、遺産相続における、実子(嫡出子と認知された非嫡出子)と養子の扱いについて解説していきます。

養子縁組と相続の関係について、詳しくは「相続で養子縁組を行う前に知っておくべきメリット・デメリット大公開!」を、ご覧ください。

なお夫が妻の親と養子縁組をする婿養子について、詳しくは「【婿養子の相続】実親・養親から相続できる!割合や注意点」をご覧ください。

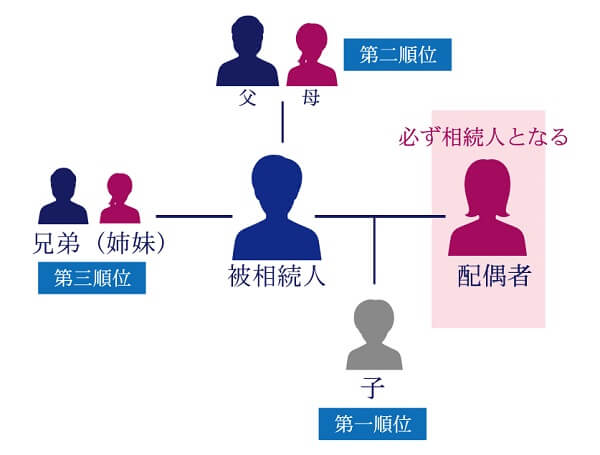

4-1.実子と養子は第一順位の法定相続人になる

法定相続人とは、民法で定められた「遺産を相続する権利がある人」のことを指します。

被相続人の配偶者は常に法定相続人となり、その他の法定相続人には優先順位があります。

子供については実子・養子は関係ありませんので、養子は実子と同様に第一順位の法定相続人として、遺産を相続する権利があります。

法定相続人の考え方について、詳しくは「法定相続人の範囲を図解でわかりやすく-相続割合は相続人の順位で決まる」をご覧ください。

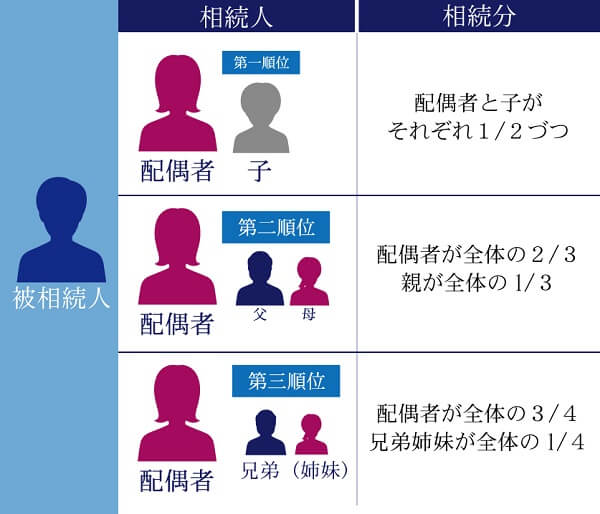

4-2.実子と養子の法定相続分は同じ

法定相続分とは、民法で定められた「各法定相続人の取得割合」のことで、相続税額の計算時や遺産分割トラブルになったときの調停や審判の基準となります。

実際の遺産分割においては、法定相続分ではなく、法定相続人全員で遺産分割協議を行って、「誰が・何を・どれだけ取得するのか」を決めることとなります。

例えば、被相続人に配偶者と実子1人と養子1人がいたとしましょう。

このケースの場合、実子と養子は同じ第一順位の法定相続人となるため、配偶者の法定相続分は1/2、子供の法定相続分は1/4ずつ(1/2×1/2)となります。

なお、配偶者がおらず子供だけが法定相続人となる場合の法定相続分は、子供の人数で均等に分割することとなります。

法定相続分について、詳しくは「法定相続分は相続人の家族構成でこんなに変わる!【ケース別で解説】」をご覧ください。

4-3.実子と養子の遺留分の割合は同じ

遺留分とは、兄弟姉妹以外の法定相続人に認められた、被相続人の財産を最低限相続できる割合(法定相続分の1/2)のことです。

仮に自己の取得割合が遺留分以下である場合、遺留分侵害額請求(遺留分減殺請求)をすることで、他の法定相続人から自己の取得分を取り返すことができます。

例えば、被相続人が父親で法定相続人が実子と養子であり、遺言書に「すべての遺産を実子に相続する」と書いたとしましょう。

この場合、実子と同じ相続権を持つ養子は、遺留分侵害額請求をすることで、実子から自己の遺留分を取り戻すことができます。

遺留分や遺留分侵害額請求について、詳しくは「相続の時に知っておきたい遺留分減殺請求の7つのポイント」をご覧ください。

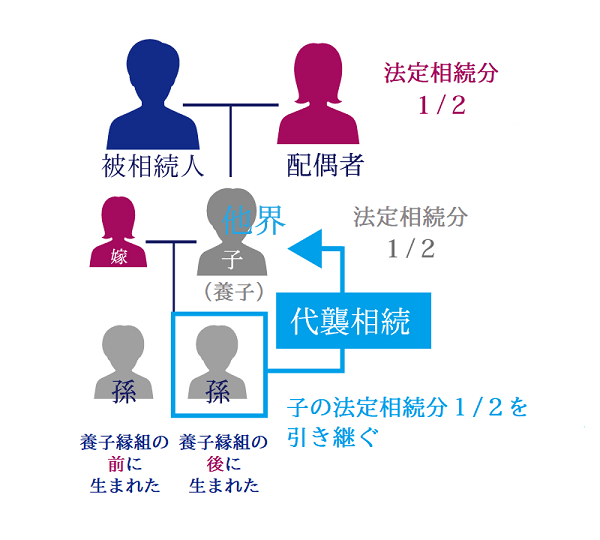

4-4.養子の子供(孫)も代襲相続人になる

代襲相続とは、本来法定相続人となるはずの人が、死亡等の理由で相続できない場合に、その法定相続人の子供(被相続人の孫)が相続することを指します。

例えば、養父の相続が発生した際に、不幸にも法定相続人であるはずの養子が亡くなっているものの、その養子に子供がいるとしましょう。

この場合、養子の子供(被相続人の孫)は、代襲相続人として、被相続人(養父)の遺産を相続できるということです。

ただし、養子縁組の後に生まれた子(孫)は代襲相続人になりますが、養子縁組の前に生まれた子(孫)は代襲相続人にならないため注意が必要です。

養子縁組前に生まれた養子の子は、養子の養親との間に親子関係がないため、代襲相続人になることはできません(大判昭和7年5月11日)。

代襲相続について、詳しくは「代襲相続とは?代襲相続人の範囲や相続割合も解説【図解】」をご覧ください。

4-5.養子縁組をした養子は実親の遺産を相続できる?

養子縁組の種類によって、養子や実親の遺産を相続できるか否かが異なります。

普通養子縁組をした養子は、実親との血縁関係がそのまま残っているため、実子として実親の遺産を相続できます。

つまり、普通養子縁組をした養子は、実親と養親の両方の法定相続人になるということです。

ただし、特別養子縁組をした養子は、実親との血縁関係が解消されているため、実親の遺産は相続できません。

5.実子と養子の遺産相続シミュレーション【具体例】

実子と養子がいる場合の遺産相続は複雑ですので、具体例を元にシミュレーションしてみましょう。

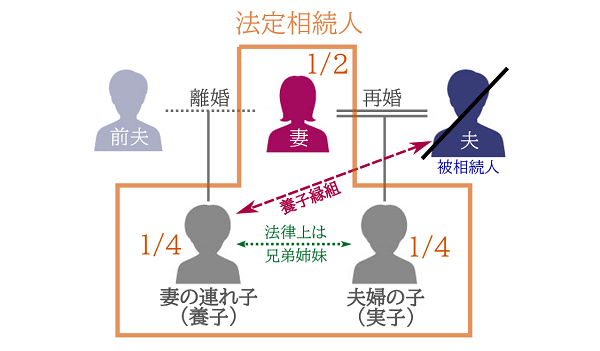

5-1.実子と配偶者の連れ子がいて、配偶者が亡くなった場合

配偶者に連れ子がいて、その配偶者との間に子供(実子)が1人いたとしましょう。

少しイメージしづらいので、家族構成は夫・妻・実子・妻の連れ子、そして夫は妻の連れ子と養子縁組をしていたとします。

この場合、夫(父親)の相続における法定相続人と法定相続分は、「妻1/2」「実子1/4」「養子(妻の連れ子)1/4」となります(実子と養子の割合は同じ)。

ただし、被相続人が妻の連れ子と養子縁組をしていなかった場合は、妻の連れ子は法定相続人にはならないため、法定相続人と法定相続分は「配偶者(妻)1/2」「子供(実子)1/2」となります。

養子縁組をしていない妻の連れ子に相続をさせたい場合は、夫が生前に遺言書の作成をしておく必要があります。

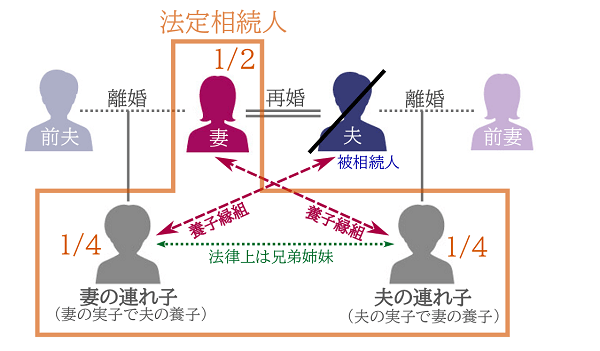

5-2.自身と配偶者にそれぞれ連れ子がいた場合

妻に連れ子が1人いて、さらに夫にも連れ子1人がいる4人家族において、夫の相続が発生したとしましょう。

そして妻は夫の連れ子と、亡くなった夫も妻の連れ子と、それぞれ普通養子縁組をしていたとします。

この場合、法定相続人は配偶者(妻)・妻の連れ子・夫の連れ子となり、法定相続分は「配偶者(妻)1/2」「妻の連れ子1/4」「夫の連れ子1/4」となります。

仮に、亡くなった夫が妻の連れ子と養子縁組をしていない場合は、夫の相続において妻の連れ子は法定相続人にはなりません。

この場合は、法定相続分が「配偶者(妻)1/2」「夫の連れ子1/2」となります。

養子縁組をしていない妻の連れ子に遺産相続をさせたい場合は、夫が生前に遺言書を作成しておく必要があります。

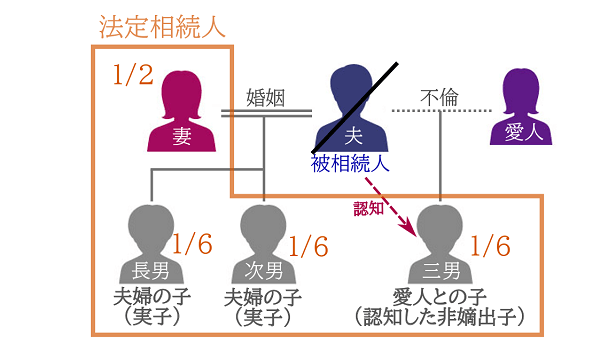

5-3.亡くなった父親が非嫡出子を認知していた場合

夫・妻・長男・次男の4人家族において、夫の相続が発生したとしましょう。

法定相続人は妻・長男・次男の3人となりますが、夫と愛人との間に三男が誕生しており、さらに夫が認知をしていたと発覚したとします。

この場合、夫の相続における法定相続人は、妻・長男・次男・三男(愛人の子)の4人となります(愛人は相続権なし)。

夫は愛人の間に生まれた三男を認知しているため、実子(嫡出子)として扱われます。

そのため、法定相続分は「母親1/2」「長男1/6」「次男1/6」「三男1/6」となり、三男も各法定相続分の1/2の遺留分権者となります。

6.相続税申告における実子と養子の注意点

被相続人の遺産を相続する権利(相続権)において、実子と養子に違いはありません(認知なしの非嫡出子は除く)。

しかし、相続税の申告や相続税の計算といった税務においては、実子と養子の扱いにおいていくつか注意点があります。

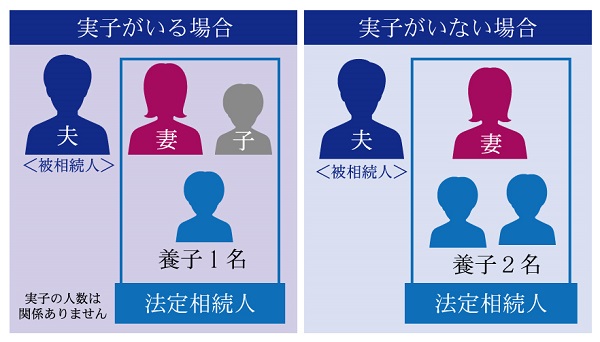

6-1.法定相続人として数える養子の人数に上限がある

相続税の納税額を計算するとき、法定相続人として数えることができる養子の人数に上限があります。

実子がいない場合、養子は2人まで法定相続人に含めることができます。

しかし実子がいる場合は、養子は1人までしか法定相続人に含めることはできません。

このように、法定相続人として数える養子の人数に制限があるのは、養子を迎えることによる、極端な相続税対策を防止するのが目的です(孫養子の場合は対応が異なります)。

では、具体的にどのタイミングで、法定相続人として数える養子の人数に制限があるのでしょうか?

6-1-1.相続税の基礎控除額の計算式

相続税の基礎控除額とは、相続税が課税されるか否かのボーダーラインのようなもので、遺産総額が基礎控除額を下回る場合、相続税は課税されません。

相続税の基礎控除額の計算式は「3,000万円+(法定相続人の人数×600万円)」ですが、この法定相続人の人数に含められる養子の人数に制限があります。

養子を含む場合の相続税の基礎控除額の一覧表を作成したので、参考にしてください。

| 養子1人 | 養子2人 | 養子3人 | |

|---|---|---|---|

| 実子なし | 3,600万円 | 4,200万円 | 4,200万円 |

| 実子1人 | 4,200万円 | 4,200万円 | 4,200万円 |

| 実子2人 | 4,800万円 | 4,800万円 | 4,800万円 |

| 配偶者あり実子なし | 4,200万円 | 4,800万円 | 4,800万円 |

| 配偶者と実子1人 | 4,800万円 | 4,800万円 | 4,800万円 |

| 配偶者と実子2人 | 5,400万円 | 5,400万円 | 5,400万円 |

| 配偶者と実子3人 | 6,000万円 | 6,000万円 | 6,000万円 |

相続税の基礎控除額について、詳しくは「【相続税の基礎控除と特例】基礎控除の計算方法と申告要否判断の注意点も解説」をご覧ください。

6-1-2.生命保険金や死亡退職金の非課税枠の計算式

生命保険金や死亡退職金は相続財産ではありませんが、被相続人の死亡を事由として支払われるため、非課税枠を超えた部分に相続税が課税されます(受取人が決まっているため遺産分割の対象にはなりません)。

この非課税枠の計算式は「法定相続人の人数×500万円」と定められており、この法定相続人の人数に含められる養子の人数に制限があります。

養子を含む場合の、生命保険金や死亡退職金の非課税枠の金額一覧表を作成したので、参考にしてください。

| 養子1人 | 養子2人 | 養子3人 | |

|---|---|---|---|

| 実子なし | 500万円 | 1,000万円 | 1,000万円 |

| 実子1人 | 1,000万円 | 1,000万円 | 1,000万円 |

| 実子2人 | 1,500万円 | 1,500万円 | 1,500万円 |

| 配偶者あり実子なし | 1,000万円 | 1,500万円 | 1,500万円 |

| 配偶者と実子1人 | 1,500万円 | 1,500万円 | 1,500万円 |

| 配偶者と実子2人 | 2,000万円 | 2,000万円 | 2,000万円 |

| 配偶者と実子3人 | 2,500万円 | 2,500万円 | 2,500万円 |

生命保険金や死亡保険金について、詳しくは「みなし相続財産とは?死亡保険金と死亡退職金に相続税がかかるって本当?」をご覧ください。

6-2.孫を養子にする場合は相続税が2割加算

被相続人が孫を養子にしていた場合、その孫養子の相続税の納税額が2割加算の対象となります。

相続が発生した場合、通常であれば遺産は「親→子→孫」と、段階を踏んで資産が次世代へと移ります。

しかし孫を養子としていた場合、子供を飛ばして孫に相続させられるため、本来であれば2回納税すべき相続税額が1回で済むこととなります。

これは不公平だということで、平成15年の税制改正により、孫養子が祖父母から相続をする場合は、相続税の2割加算が適用されることとなりました。

しかし、孫養子が代襲相続人として養親の遺産を相続する場合は、相続税の2割加算は適用されません。

詳しくは「孫養子は相続税が2割加算でかかる」や「養子の子は相続税額の2割加算の対象?」をご覧ください。

7.養子縁組の手続き方法

養子縁組は、普通養子縁組と特別養子縁組のどちらを選択するのかによって、手続き方法が異なります。

普通養子縁組においては、養親と養子が共同で市区町村役場に届出をすることとなります。

特別養子縁組においては、養親となる人が家庭裁判所に審判を申し立てることとなります。

この章では、一般的な普通養子縁組の要件(条件)や、手続き方法についてご紹介します。

養子縁組の手続きについて、詳しくは「養子縁組は相続と相続税に影響を及ぼす?気をつけたいポイントも解説」をご覧ください。

7-1.要件や注意事項

普通養子縁組をするためには、民法第792条~798条で定められた、以下の条件(要件)を満たす必要があります。

普通養子縁組の条件(要件)

- 養親は20歳以上であること

- 養子は養親の尊属または年長でないこと

- 後見人が被後見人を養子とする場合は家庭裁判所の許可を得ていること

- 夫婦が未成年者を養子とする場合は夫婦共同で養親になること※

- 養親または養子に配偶者がいる場合は配偶者の承諾を得ること

- 養子が15歳未満であれば法定代理人の承諾を得ること

- 養子が未成年者の場合は家庭裁判所の許可を得ること※

※配偶者の連れ子を養子にする場合は例外

※自己や配偶者の直系卑属を養子にする場合は例外

7-2.届け先・届出人

普通養子縁組の届出先は、届出人の所在地もしくは本籍地の市区町村役場となります。

届出人は養親と養子の両人となりますが、養子が15歳未満の場合は、養親と法定代理人となります。

7-3.必要書類

普通養子縁組の手続きに伴う必要書類は、以下の通りとなります。

普通養子縁組の必要書類

- 養子縁組届出書(成人の証人2名の署名が必要)

- 養親の戸籍全部事項証明書(戸籍謄本)

- 養子の戸籍全部事項証明書(戸籍謄本)

- 届出人の本人確認書類(運転免許証など)

- 家庭裁判所の許可書の謄本(必要な場合のみ)

- 配偶者の同意書(必要な場合のみ)

上記を届出先の市区町村役場に提出し、要件を満たしていることが確認されれば受理されます。

8.異母兄弟や異父兄弟間における相続

実子と養子は、お互いから見ると「異母兄弟(姉妹)」や「異父兄弟(姉妹)」になります。

この章では、親子間や養親子間ではなく、異母兄弟や異父兄弟において相続が発生した場合についてご紹介します。

8-1.異母兄弟(姉妹)や異父兄弟(姉妹)とは

異母兄弟(姉妹)や異父兄弟(姉妹)とは、父親や母親が違う、半血の兄弟姉妹のことを指します。

異母兄弟(姉妹)は、同じ父親であるものの、母親が違う兄弟姉妹です(いわゆる腹違いの兄弟)。

異父兄弟(姉妹)は、同じ母親であるものの、父親が違う兄弟姉妹となります。

8-2.異母兄弟・異父兄弟間は法定相続分が違う

実親や養親が亡くなってから、異母兄弟姉妹間において相続が発生したとしましょう。

この場合、異母兄弟や異父兄弟の法定相続分は、父母が同じ兄弟姉妹間の半分になります。

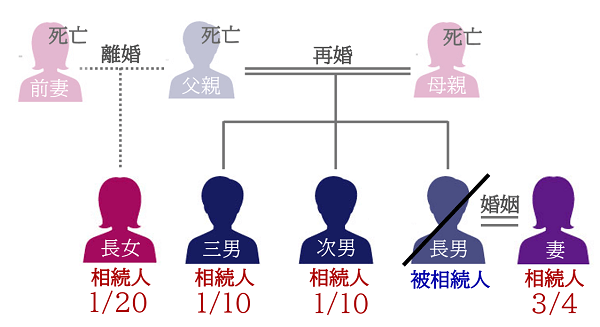

長男・次男・三男は父母が同じ兄弟であるものの、長女は異母姉妹であり、長男には配偶者(子供なし)がいると仮定しましょう。

このケースにおいて長男の相続が発生した場合、法定相続人は長男の配偶者・次男・三男・長女(異母姉妹)の4人です。

法定相続分は「長男の配偶者3/4」「次男1/10」「三男1/10」「長女(異母姉妹)1/20」となります。

8-3.異母兄弟や異父兄弟間に遺留分なし

異母兄弟や異父兄弟間で相続が発生した場合、法定相続人となる兄弟姉妹に遺留分はありません。

この理由は、遺留分権者になれるのは、被相続人の兄弟姉妹以外の法定相続人のみとなるためです。

異母兄弟や異父兄弟であるか否かに関わらず、兄弟姉妹に遺留分は認められません。

8-4.異母兄弟や異父兄弟は相続税の2割加算の対象

異母兄弟や異父兄弟間で相続が発生した場合、法定相続人となる兄弟姉妹は、相続税の2割加算の対象となります。

この理由は、相続税の2割加算が適用されるのは、被相続人の配偶者・子供・両親以外の人全員となるためです。

父母が同じ兄弟姉妹であっても相続税の2割加算の対象となるため、異母兄弟や異父兄弟も同じ扱いとなります。

9.実子や養子が係る相続は専門家にご相談を

相続において実子と養子に違いはないため、同じ第一順位の法定相続人として相続権があるため、同じ法定相続分や遺留分を保有することとなります(認知なしの非嫡出子は除く)。

しかし、養子の子供(被相続人の孫)が代襲相続人となるか否か、実親の遺産を相続できる否かについては、ケースによって取扱いに違いがありますので留意しましょう。

また、相続税額の計算や相続税申告といった税務においては、養子を法定相続人として含めることができる人数に制限があり、孫養子の場合は相続税の2割加算の対象になるなど、取扱いが複雑になります。

実子と養子が係る相続や生前対策については、相続に強い専門家に相談されることをおすすめします。

9-1.チェスターグループにご相談を

チェスターグループとは、相続専門の税理士・弁護士・司法書士・行政書士などの各種専門家が在籍している相続のプロ集団です。

実子と養子が係る相続における相続税申告はもちろん、公正証書遺言の作成や、遺産分割に係る紛争や遺留分侵害額請求など、様々な相続ニーズにワンストップで対応させていただきます。

すでに相続が発生したケースにおいては初回相談が無料となりますので、実子と養子が係る相続についてご不明点がある方は、まずはお気軽にご相談ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続法務編