葬式の費用は故人の財産から出されたものでなくとも、相続財産の控除対象になります。それは僧侶に渡すお布施なども同じです。しかし、お布施というのは名目上報酬ではありませんので、一般的に領収書などが発行されません。いくら支払ったのかを書面で証明できませんが、どうやって控除を受ければよいのでしょうか。 1.お布施は相続税申告で債務控除が可能 1-1.相続財産の控除対象になる葬式費用は大きく分けて5つ ……

記事を見る![]()

相続実務家のための学習サイト

チェスターの知見やノウハウを完全公開

葬式の費用は故人の財産から出されたものでなくとも、相続財産の控除対象になります。それは僧侶に渡すお布施なども同じです。しかし、お布施というのは名目上報酬ではありませんので、一般的に領収書などが発行されません。いくら支払ったのかを書面で証明できませんが、どうやって控除を受ければよいのでしょうか。 1.お布施は相続税申告で債務控除が可能 1-1.相続財産の控除対象になる葬式費用は大きく分けて5つ ……

記事を見る

相続の話がまとまっており、問題なく他の人と争うこともなく相続した財産を自分のものとして20年間占有し続ければ、その財産の名義が以前の名義人のままであっても、自分のものにできる。これが「相続財産の時効取得」です。今回はこの「相続財産の時効取得」についてご紹介しましょう。 1.相続財産の時効取得とは? 民法第162条第1項にある「所有権の取得時効」では「20年間、所有の意思をもって、平穏に、かつ、……

記事を見る

相続財産に債務がある場合、プラスの財産から債務や負債など差し引くことができます。 この債務控除は「亡くなった人の債務で、亡くなった時に存在し、確実と認められるもの」が対象となります。 亡くなった被相続人が借金の保証人や連帯債務を負っていた場合、保証債務や連帯債務は債務控除の対象となるのでしょうか? 1.保証債務とは? 保証債務とは、債務を負っている債務者がその債務を履行しない場合に、保証人……

記事を見る

借地権の相続税評価にあたっては、借地契約の締結時に権利金の支払いがあったのか、または通常の地代を支払っているのか、相当の地代を支払っているのかなどにより評価方法が変わってきます。ここでは、これらの言葉の意味とともに、借地権の相続税評価についてご説明します。 1.通常の地代 1-1.通常の地代とは 通常の地代について説明する前に、借地契約を締結する際の権利金について見てみましょう。 一般に、……

記事を見る

相続税の税務代理権限証書とは、税理士が相続税の申告に携わった場合、申告書に添付する必要のある書類です。 これは、相続税に限らず、税理士が法人や個人の申告に関わった場合に必要な書類になります。 相続税の税務代理権限証書の添付が必要な場合、どのように記載していくのか手順を確認していきましょう。 1.税務代理権限証書とは? 税務代理権限証書とは、税理士が申告者の代わりに税務を行った証拠として各申……

記事を見る

故人の相続財産の中に未登記の不動産がある場合、そのままにしておくとその相続権利者が亡くなり次の相続が発生した際に権利関係が複雑化します。一次相続での遺産分割が行われていなかった場合の相続の取り扱い方法についてご説明します。 1.一次相続で遺産分割未了であれば関係者全員で再度遺産分割協議が必要になる 1-1.遺産分割未了の財産は一旦共有財産として扱われる 故人Aの相続が発生した場合、一旦故人A……

記事を見る

【説例の前提条件】 推定被相続人の財産の不動産はマンション1室(敷地権割合1/20)と青空駐車場があります。 青空駐車場は、あまり手入れしていないため、雑草が所々生えています。 土地には建物を建てる予定はありません。 その土地は、整地に近いため、建物を建てる以外に、土地の評価を下げる要因を見つけることができません。 1. 青空駐車場の評価方法の概要 青空駐車場の相続税評……

記事を見る

相続に対して権利を放棄する相続放棄を選択した場合、当該相続の被相続人が被保険者となる死亡保険金を受取ることは可能でしょうか? 相続放棄と保険金非課税枠についてご紹介します。 1.相続放棄しても死亡保険金の受取人の地位は失われない 被相続人が保険契約者で被保険者である死亡保険金は民法上では受取人固有の財産となり、相続財産とは別の扱いとなります。 受取人固有の財産となるため、当該相続を……

記事を見る

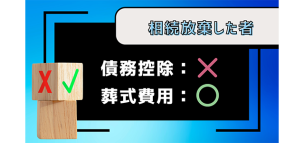

相続税の計算を行う際にプラスの財産からマイナスの財産を差し引く債務控除を行います。 債務控除の対象は負債だけでなく、被相続人の葬式費用も含まれます。 相続放棄をした人が葬式費用を負担した場合、債務控除の扱いはどのようになるのでしょうか? 1.債務控除とは 相続税の算出を行う際に、相続税の課税対象価額を求める必要があります。 預貯金や有価証券、不動産などのプラスの財産から、借金等の負債……

記事を見る

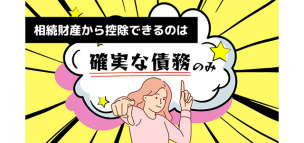

相続税の課税対象を算出する際に、預貯金や不動産等のプラスの財産から債務や葬式費用などを控除することが出来ます。 これを相続税の債務控除と言います。 債務控除の対象となる債務には『確実な債務』という決まりがあります。 この確実な債務が何かを理解しておかなければ、正しい相続税の課税対象価額を算出することが出来ません。 確実な債務とは何を指すのかを確認しておきましょう。 1.相続財産か……

記事を見る