被相続人から引き継ぐ財産を相続財産と言い、相続財産には相続税が課税されます。 ただし、例外として相続税が課税されない財産があります。 今回は相続税が非課税となる財産のうち祭具等についての詳細をご紹介したいと思います。 1.祭具等(仏壇、庭内神し、位牌、仏具など)は相続税が非課税 相続とは亡くなった方の財産や財産に関した権利義務を引き継ぐことを言います。 引き継ぐ財産の中には、系譜……

記事を見る![]()

相続実務家のための学習サイト

チェスターの知見やノウハウを完全公開

被相続人から引き継ぐ財産を相続財産と言い、相続財産には相続税が課税されます。 ただし、例外として相続税が課税されない財産があります。 今回は相続税が非課税となる財産のうち祭具等についての詳細をご紹介したいと思います。 1.祭具等(仏壇、庭内神し、位牌、仏具など)は相続税が非課税 相続とは亡くなった方の財産や財産に関した権利義務を引き継ぐことを言います。 引き継ぐ財産の中には、系譜……

記事を見る

相続税には基礎控除があり、相続した財産が基礎控除以下であれば相続税は課税されません。 基礎控除は法定相続人の人数によって金額が異なります。 また、法定相続人の人数は、死亡保険金、死亡退職金の非課税枠を算出する際にとても重要です。 しかし、被相続人に法定相続人が全くいない場合、被相続人の財産は誰が受け継いで、基礎控除はどのような扱いになるのでしょうか? 1.相続税の申告の有無の判断 相続に……

記事を見る

弔慰金とは亡くなった方への弔いや遺されたご遺族を慰めるために贈られる金銭を言います。 弔慰金はお香典や花輪代、葬祭料という名目で支払われることもあります。 今回は、受け取った弔慰金が相続税課税対象になるのかという点についてご説明させていただきます。 1.税法上の弔慰金の扱い 弔慰金は被相続人が所有していた財産ではありませんので、相続財産に含まれることはありません。 そのため、原則としては……

記事を見る

被相続人が契約者となっている死亡保険金は、相続税法上「みなし相続財産」となり相続税の課税対象となります。 死亡保険金そのものは、相続税の課税対象となりますが、付随して支払われることのある剰余金はみなし相続財産となるのでしょうか? 今回は、死亡保険金と一緒に剰余金を受け取った場合の扱いについてご説明します。 1.死亡保険金とともに受けとる剰余金は非課税の対象 死亡保険金はその契約の方法によっ……

記事を見る

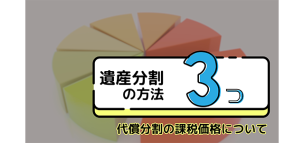

相続財産を相続人で分割する際の分割方法は、個々の相続財産をそれぞれ共同相続人に分配する現物分割が一般的です。 しかし、遺産分割を行う方法は現物分割の他にも代償分割や換価分割といった方法があります。 今回は、代償分割によって相続財産を分割した際の相続税の課税価格の算出方法をご説明します。 1.遺産分割3つの方法 まず、遺産分割の方法を簡単にご説明します。 1-1.現物分割 現……

記事を見る

遺言によって財産を引き継ぐことを遺贈と言います。遺贈によって財産を取得した場合にも当然、相続税の申告・納付を行う必要があります。 遺贈と一言でいっても、停止条件や負担条件のついた遺贈というものもあります。 停止条件や負担条件が付いた遺贈の場合には、通常の遺贈と相続税の申告・納付方法に違いがあるのでしょうか? 今回は停止条件付き遺贈についてご紹介します。 1.遺贈と相続 相続は、財産を……

記事を見る

退職時に退職金を支払う制度のある企業の場合、在職中に亡くなった従業員に死亡退職金を支払うことがあります。 本来受け取る従業員は亡くなっていますので、遺族が受け取る形となりますが、この死亡退職金は生命保険等と同様にみなし相続財産となり、相続税の課税対象となります。 死亡退職金と相続税の関係や、死亡退職金の範囲や判断基準などについてご説明します。 1.死亡退職金と相続税 1-1.みなし相続……

記事を見る

法人契約の生命保険を遺族が受け取った場合、その保険金は相続税の課税対象なのでしょうか? 相続の定義は「死亡による個人から個人への財産の無償移転」、贈与は「生前における個人から個人への税産の無償移転」です。 つまり、個人間での無償移転に関して相続税や贈与税が課税されるということになります。 個人契約の生命保険であれば、個人間という判断をすることができますが、法人契約の場合、法人(雇用主……

記事を見る

弔慰金とは、亡くなった人を弔い、遺された遺族を慰める意味で遺族に渡される金銭を言います。 遺族に渡されるお金なので、そもそも相続財産ではありません。 しかし、会社などから受け取った弔慰金はその金額などによっては死亡退職金と判断されるケースがあります。 弔慰金であれば相続税の課税対象とはなりませんが、死亡退職金と判断された場合には、みなし相続財産となり相続税の課税対象となります。 今回は……

記事を見る

相続税法では、住所により納税義務の範囲や納税地に関してなど、とても重要な意味を持っています。 住所と一概に言われても、本籍地なのか、住民票に記載されている住所なのか、現在住んでいる場所なのか判断が迷う場合もあります。 そこで今回は、相続税法における住所の定義をご説明します。 1.相続税法における「住所」とは「生活の本拠」 相続税法上の「住所」に含まれるもので、最も重要視される点は納税義務者……

記事を見る