母が亡くなったあと「母名義の預金を引き出すことができるのか」「銀行口座が凍結されるというのは本当なのか」と、不安に感じる方は多いかもしれません。

故人の預金は相続財産に含まれるため、勝手に引き出すと相続人間のトラブルにつながる可能性があります。また、金融機関が名義人の死亡を把握すると、口座の入出金が停止されるのが一般的です。

この記事では、母の預金を相続する際の流れや必要書類、相続税の扱いや注意点をわかりやすく解説します。

~目次~

1.亡くなった母の預金口座はどうなる?

>>無料会員に入会すると、実務で使えるオリジナル書式をプレゼント!!亡くなった母名義の預金は相続財産となり、相続人のうち誰が受け取るのか、どのように分けるのかを決めるべき財産となります。分け方を決める前は相続人の共有財産扱いになる点にも注意が必要です。

1-1.母名義の預金は遺産分割の対象になる

亡くなった母名義の普通預金・定期預金・ゆうちょ銀行の貯金などは、基本的にすべて相続財産に含まれます。相続人が複数いる場合は遺産分割協議をおこない、誰が母のどの預金を相続するのかを決める必要があります。もしくは、故人が遺言書を残していた場合、遺言書の内容で指定されたとおりの方法で承継するのが一般的です。

預金の払戻しや解約などの手続きはほかの遺産と同様に、遺言書や遺産分割協議の内容に沿って進めます。

1-2.金融機関が名義人の死亡を知ると口座は凍結される

口座名義人が亡くなると、その預貯金は相続手続きの対象となります。金融機関は相続人や遺言執行者など正当な権限を持つ人を確認するまで、特定の人が預金を引き出せないように口座の入出金を停止します。

ただし、役所に死亡届を出すことで、銀行口座が自動で凍結されるわけではありません。一般的には、遺族からの連絡などで金融機関が死亡の事実を知った時点で口座が凍結されます。一方で、遺族が直接連絡をしなくても新聞や市報などの訃報欄を通じて金融機関が死亡を把握することもあるので、注意が必要です。

口座が凍結されると、ATMでの引き出し、振込、口座振替(公共料金の引き落としなど)は原則として停止されます。

1-3.凍結前に引き出したお金も相続財産として扱われる

口座名義人が亡くなったあとでも凍結前であればATMから預金を引き出すことは可能ですが、死亡後に引き出したお金は相続財産の一部として扱われます。葬儀費用や医療費の支払いに使いたい場合は、ほかの相続人に確認のうえ、預金を引き出したほうがよいでしょう。勝手に預金を引き出した場合、相続トラブルのもとになる恐れがあるからです。

また、どのような用途で預金を使ったのかをあとから説明できるように、領収書や明細などを残すと安心です。

2.母の預金を相続する基本的な流れを4ステップで解説

亡くなった母の預金を相続する流れとして、主に4つのステップがあります。それぞれのステップでやるべきことを解説します。

2-1.【ステップ1】取引銀行と預金内容を確認する

まずは母の預金について調査する必要があります。具体的にいうと、取引銀行や口座番号、残高など預金内容を確認します。

2-2.【ステップ2】遺言書の有無を確認し、誰が預金を相続するか決める

亡くなった母が遺言書を残していたら、遺言書の内容に従って遺産分割をおこなうのが原則です。このため、相続が発生したら故人が遺言書を残しているかどうかを確認する必要があります。

遺言書がなく相続人が複数名いる場合は、誰が預金を相続するのかを遺産分割協議で決めます。複数口座がある場合は、誰がどの口座を相続するのかを決めなければなりません。

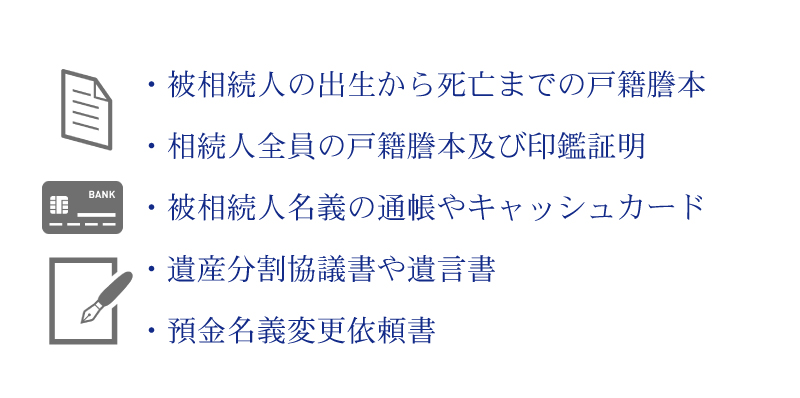

2-3.【ステップ3】銀行に連絡し、必要書類を準備する

取引銀行に連絡して、相続手続きをしたい旨を申し出ます。金融機関や状況によって手続きに必要な書類は異なるため、行員からの案内に従って必要書類を準備しましょう。

一般的に必要となる書類は以下のとおりです。

必要書類の入手方法については「【預貯金の相続に必要な手続き】必要書類や期限、リスクを解説」でご確認ください。

2-4.【ステップ4】書類を提出し、払戻し・解約手続きをする

準備した書類を金融機関に提出して、払戻し・口座解約手続きをおこないます。相続の手続きには数日から数週間かかることもあるので、余裕を持って手続きを始めると安心です。

3.遺言書がある場合とない場合で預金相続の手続きは変わる

預金相続の流れは、遺言書があるか否かで変わってきます。また、遺言書には自筆証書遺言・秘密証書遺言・公正証書遺言という3つの種類があり、残された遺言書がどちらだったのかによっても流れが変わります。

3-1.自筆証書遺言・秘密証書遺言がある場合

自宅などで保管されていた自筆証書遺言や秘密証書遺言は、原則として家庭裁判所で検認を受ける必要があります。封印された遺言書は勝手に開封せず、家庭裁判所に持参して検認の手続きを進めます。

検認とは、相続人に遺言書の存在や内容を知らせるとともに、遺言書の形状や日付、署名などを確認し、偽造や変造を防止するための手続きです。ただし、遺言の有効・無効を判断する手続きではありません。検認の申立てから完了までは時間がかかることがあるため、注意が必要です。なお、法務局の自筆証書遺言書保管制度を利用している場合、検認は不要です。

遺言書の検認が必要なケースや具体的な手続きの流れについては「遺言書の検認とは?手続きの流れや必要書類・費用・期間を税理士が解説」で詳しく解説しているのでご確認ください。

検認が必要な遺言書の場合、金融機関には遺言書そのものだけではなく、検認完了後に発行される「検認済証明書」の提出を求められるのが一般的です。

3-2.公正証書遺言がある場合

公正証書遺言に預金の承継先や遺言執行者が指定されている場合、比較的スムーズに手続きできることが多いでしょう。公正証書遺言は家庭裁判所での検認が必要ありません。

公正証書遺言がある場合の手続きでは、遺言書、被相続人の死亡が分かる戸籍、預金を取得する人や遺言執行者に関する書類などを金融機関に提出します。必要書類は金融機関や手続きする人の立場によって異なるため、事前に確認しておきましょう。

3-3.遺言書がなく、遺産分割協議書がある場合

遺言書がない場合は、相続人全員で遺産分割協議をおこないます。話し合いのなかで、母の預金を誰が相続するかを決めて遺産分割協議書を作成します。

銀行手続きでは、相続人全員の署名押印や印鑑証明書が必要になるのが一般的です。遺産分割協議書には、銀行名・支店名・口座種別・口座番号などをできるだけ明確に記載しましょう。

3-4.遺言書も遺産分割協議書もない場合

遺言書がなく、遺産分割協議書も作成していない場合でも、預金の払い戻し方法について相続人全員の同意があれば、銀行所定の書類で手続きを進められることがあります。

一般的には、金融機関が用意する相続手続依頼書などに相続人全員が署名し、実印で押印します。ただし、必要書類や手続き方法は金融機関によって異なるため、事前に確認しましょう。

4.葬儀費用や生活費に使いたいときは「相続預金の払戻し制度」を確認する

故人の預金を相続する際、払戻し手続きまでに一定の時間を要することがあります。葬儀費用や医療費の支払い、生活費に充てたい場合は「相続預金の払戻し制度」の利用を検討するとよいでしょう。

この制度は、2019年7月1日に施行された比較的新しい制度です。本制度を利用すると、遺産分割が終わる前でも、一定の範囲であれば相続預金の払戻しが可能です。

なお、遺産分割前の相続預金の払戻し制度には、家庭裁判所の判断により払い戻しを受ける方法と、家庭裁判所の判断を経ずに金融機関で単独で払い戻しを受ける方法があります。ここでは、後者の金融機関で手続きする方法を中心に解説します。

参考:一般社団法人 全国銀行協会「遺産分割前の相続預金の払戻し制度のご案内」

4-1.遺産分割前でも一定額まで単独で払い戻せる

相続預金の払戻し制度を利用すると、口座凍結後でも遺産分割前に預金を払い戻せます。

通常、口座凍結後に故人の預金を払い戻すには、遺言書や遺産分割協議書、相続人全員の同意書類などをそろえる必要があり、手続きに時間がかかります。

一方で相続預金の払戻し制度は、遺産分割前でも一定額まで単独で払い戻しを受けられるため、早めにお金が準備したい場面で利用しやすい制度です。

具体的な手続き方法については「故人の口座から預金は引き出せる?凍結後の手続き・仮払い制度を解説」をご確認ください。

4-2.払戻し可能な金額の上限

相続預金払戻し制度では、払戻しできる金額の上限が定められています。口座・明細ごとに、以下の計算式で求めます。

また、同一金融機関から払い戻せる金額は、複数の支店に預金がある場合も含めて150万円が上限です。

実例として、以下のようなケースで払戻し可能な金額を計算します。

600万円(残高)×1/2(法定相続分)×1/3=100万円

この場合、相続人ひとりあたり払戻しが可能な金額の上限は100万円となります。

4-3.払戻し制度を使うときの注意点

相続預金払戻し制度によって払い戻したお金は、あとからおこなう遺産分割においてその相続人が取得した財産として調整されます。このため、相続放棄を検討している場合は注意が必要です。払戻した預金を使用すると、相続財産を処分したとして単純承認とみなされて、相続放棄ができなくなる可能性があるからです。

相続放棄をするか否かについて判断に迷う場合は、専門家に相談することをおすすめします。詳しくは「【相続放棄とは】費用・流れ・注意点をわかりやすく解説!」をご確認ください。

5.普通預金以外の預金・口座で注意すべきこと

亡くなった母の預金は普通預金だけとは限りません。そのほかの預金や口座について注意すべきことを解説します。

5-1.定期預金は満期前解約や利息の扱いを確認する

亡くなった母が定期預金を保有していた場合、解約して利息を含めて現金化すると分けやすくなります。ただし、金利の高い定期預金の場合、解約するより満期まで待っていたほうが得になることもあります。その場合は名義変更だけをおこなうとよいでしょう。

定期預金の相続については「定期預金は相続でどう分ける?解約・名義変更と必要書類を解説」で詳しく解説しているので、ご確認ください。

5-2.ネット銀行・通帳なし口座はスマホやメールの確認が重要

近年ネット銀行や通帳のない口座を持っている人も増えており、故人がどのような口座を所有しているのかを残された家族が確認しづらいという問題があります。ネット銀行や通帳なしの口座の情報を見つけるには、スマートフォンやパソコンのアプリ、メールの受信箱などが手掛かりになります。また、キャッシュカードは発行していることが多いため、故人の財布の中身や郵便物なども確認するとよいでしょう。

ネット銀行やネット証券などはデジタル遺産とも呼ばれ、相続人が見つけられずにトラブルに発展することもあります。デジタル遺産のトラブルを避けるための対策は「デジタル遺産が相続トラブルの原因に!?生前整理した方が良い理由を事例付きで解説」をご確認ください。

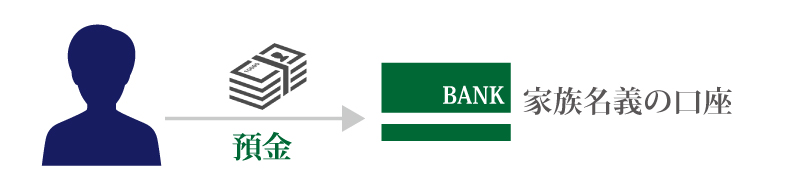

5-3.「名義預金」があると相続税の申告漏れにつながる

口座の名義と実際に出資・管理している人が異なる預金のことを「名義預金」といいます。

母が資金を出し管理していた預金は、名義人が子や孫であっても母の相続財産と判断されることがあります。反対に、名義が母になっている預金であっても、資金を出し管理していたのが父の場合は父の財産とみなされることもあるでしょう。

名義預金を相続財産ではないと判断して相続税申告をおこなわなかった場合には、申告漏れとして延滞税や加算税の対象になるため注意が必要です。

名義預金とみなされる条件や相続税の対象になるのかどうかについては「名義預金とは│条件や相続税が課税されない方法、時効も解説」をご確認ください。

5-4.母の「タンス預金」にも注意が必要

「タンス預金」とは金融機関に預けず自宅で保管しているお金のことです。「へそくり」と呼ばれることもあるお金で、専業主婦だった母が日々の家計管理や節約のなかで現金を保管していたケースもあります。また、保管していた本人も存在を忘れてしまい、家族も知らないタンス預金が思いがけない場所から見つかることがあります。

金融機関に預けていないタンス預金も相続財産の一部です。相続税の申告が必要な場合は、見つかったタンス預金も相続財産に含めて申告しましょう。

タンス預金は正しく申告しないとペナルティが課されることもあるので注意が必要です。詳しくは「タンス預金はバレる!ペナルティと相続税対策にならない理由を解説」を参考にしてください。

6.母の預金に相続税はかかる?

母が残した預金も相続財産の一部であり、その金額によっては相続税の課税対象となります。ただし、相続税がかかるかどうかは、預金だけで判断するわけではありません。ほかの遺産も含めた相続財産の総額や、法定相続人の人数、利用できる控除・特例などを踏まえて確認する必要があります。

6-1.ほかの遺産も合算した相続財産の総額が基礎控除額を超えるか確認する

相続税が課されるのは、預金だけではなく不動産・生命保険・有価証券・貴金属など、すべての遺産を合算して確認します。

相続税の基礎控除額は「3,000万円+600万円×法定相続人の人数」で算出します。たとえば、法定相続人が1人の場合は基礎控除額が3,600万円、2人の場合は4,200万円です。相続財産の総額が基礎控除額以下であれば、原則として相続税の申告も納税も必要ありません。

相続税の基礎控除の計算方法や法定相続人の人数別早見表は「【相続税の基礎控除】いくらまで無税?計算方法を早見表付きで解説」でご確認ください。

6-2.基礎控除額は法定相続人の人数で変わる

母の遺産を相続する場合、父が存命かどうかで基礎控除額は変わることがあります。

たとえば、父が存命で子どもが2人いる場合、法定相続人の数は3人となり基礎控除額は4,800万円です。一方、父がすでに亡くなっている場合は法定相続人の数が2人となり、基礎控除額は4,200万円となります。

このように、相続税がかかるかどうかを確認するときは、母の預金額だけでなく、法定相続の人数と相続財産全体の金額を把握することが大切です。

6-3.控除や特例により相続税が軽減される場合もある

相続財産の総額が基礎控除額を超える場合でも、控除や特例を適用することで相続税の負担を軽減できることがあります。

代表的な制度として「配偶者の税額軽減」や「小規模宅地等の特例」などがあります。配偶者の税額軽減は、配偶者が取得した正味の遺産額が1億6,000万円または配偶者の法定相続分相当額のいずれか多い金額までであれば、配偶者に相続税がかからない制度です。亡くなった母の相続で父が相続人となる場合は、配偶者の税額軽減を活用できる可能性があります。

ただし、これらの控除や特例には適用要件があります。また、控除や特例を使うことで納税額が0円になる場合でも、相続税の申告が必要になるケースがあるので注意しましょう。

そのほかの特別控除や特例については「相続税の控除・特例とは【一覧表付】要件・控除額を税理士が解説」をご確認ください。

6-4.相続税の申告・納付期限は10カ月以内

相続税の申告・納付期限は、相続を知った日の翌日から10カ月以内です。相続税の申告が必要な場合は早めに預金の残高証明書や取引履歴を取得するなど、申告に必要な資料は早めに準備しましょう。

7.母の預金相続に関するよくある質問

亡くなった母の預金相続に関する、よくある質問とそれに対する回答を紹介します。

7-1.母の預金を相続する際にやってはいけないことはある?

母の預金を相続する際に避けたほうがよいことは主に2つあります。

まずは、相続人が単独で勝手に預金を引き出すのは控えましょう。あとから相続トラブルに発展することがあるからです。葬儀費用など必要な支払いに充てる場合は、事前に相続人間で共有し、領収書などを残しておくことが大切です。

また、相続の手続きを終える前に、故人のスマートフォンや携帯電話回線、メールアカウント、アプリなどをむやみに解約・削除しないようにしましょう。最近では、ネット銀行や証券口座、サブスクリプションサービスなどをスマートフォンのアプリで管理しているケースも少なくありません。スマートフォンは、故人の財産や契約関係を知る手がかりになることがあります。相続手続きを完了する前に解約・削除してしまうと、取引金融機関や契約関係を確認できなくなることもあるため注意しましょう。

7-2.取引銀行が不明な場合の探し方は?

母が預金口座を持っているはずだが、取引銀行がわからないというケースもあるでしょう。すべての預貯金口座を無条件に一括照会できるわけではないため、基本的には手がかりをもとに金融機関へ確認する必要があります。

まずは通帳・キャッシュカード・金融機関からの郵便物・カレンダーや粗品などを確認します。自宅に通帳が見当たらない場合でも、ネット銀行や通帳なしの口座を利用していた可能性があるため、スマートフォンのアプリ、メール、SMS、パソコンのブックマークなども確認するとよいでしょう。

年金の振込口座、公共料金・クレジットカード・介護施設費・医療費などの引き落とし口座から、普段使っていた銀行を推測できる場合があります。母の生活圏にある金融機関、過去の勤務先に関連する金融機関、ゆうちょ銀行なども候補になるので調査してみましょう。

なお、亡くなった人が生前に預貯金口座へマイナンバーを付番していた場合は、相続時照会により口座の所在を確認できることがあります。ただし、対象となる口座や手続きには条件があるため、利用できるかどうかは金融機関に確認しましょう。

参考:デジタル庁「預貯金口座付番制度」

7-3.預金相続に期限はある?

相続した預金口座の解約や払戻しについては、一律の法定期限があるわけではありません。ただし、放置すると相続人に万が一のことがあったときに相続関係が複雑になる可能性があるため、誰が承継するのかが決まったら早めに手続きを進めましょう。

また、長期間取引がない預金は、休眠預金等として扱われる可能性があります。さらに、金融機関によっては、一定期間利用がない普通預金口座などに未利用口座管理手数料がかかる場合もあります。具体的な取扱いは金融機関によって異なるため、長期間放置せず、早めに相続手続きを進めることが大切です。

8.母の預金相続のまとめ

亡くなった母の預金は相続財産の一部として扱われます。金融機関が死亡の事実を把握すると口座は凍結され、ATMでの引き出しや振込、口座振替などは原則として停止されます。預金を相続するには、戸籍や印鑑登録証明書、遺言書、遺産分割協議書など、状況に応じた書類をそろえて金融機関で手続きを進めましょう。

また、葬儀費用や生活費などですぐにお金が必要な場合は、相続預金の払戻し制度を利用できることがあります。母の預金は相続税の課税対象にもなるため、ほかの遺産と合算して基礎控除額を超えるか確認することも大切です。手続きや税金の判断に迷う場合は、早めに専門家へ相談しましょう。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。

なお、ご指摘がある場合にはお手数おかけ致しますが、「お問い合わせ→記事内容に関するお問い合わせ」よりお問合せ下さい。

但し、記事内容に関するご質問や問い合わせにはお答えできませんので予めご了承下さい。