【相続税の基礎控除】いくらまで無税?計算方法を早見表付きで解説

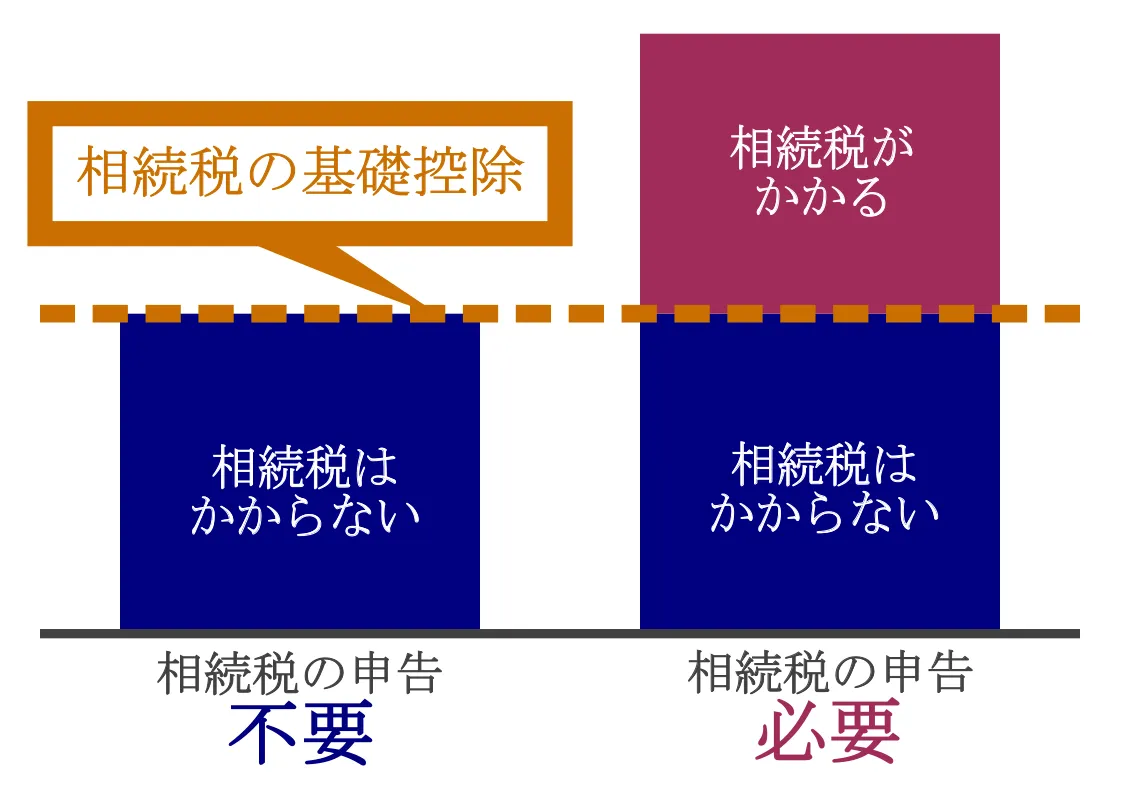

相続税の基礎控除とは、被相続人の遺産総額から一定額を差し引くことができる、すべての相続において適用できる控除のことです。

相続税の基礎控除は、「3,000万円+(法定相続人の数×600万円)」で計算します。

つまり、遺産総額が相続税の3,600万円以下であれば、相続税は免除されます。

相続税の基礎控除は、「遺産総額がこの価額までであれば相続税はかからない・相続税申告は不要」といった目安となる金額のこと…と考えれば分かりやすいですね。

では、遺産総額がいくらまでなら、相続税は無税なのでしょうか?

この記事では、相続税の基礎控除の概要はもちろん、計算式や基礎控除以外の特例や税額控除についても解説します。

この記事の目次 [表示]

1.相続税の基礎控除とは?計算方法を解説【早見表あり】

相続税の基礎控除の計算式は、以下のとおりです。

相続税の基礎控除額

=3,000万円+(法定相続人の数×600万円)

つまり、遺産総額が3,600万円以下であれば、相続税はかかりません。

そして法定相続人の人数が増えると控除額も600万円ずつ増えることになります。

以下は、平成27年(2015年)1月1日以降の相続税の基礎控除額の早見表ですので、参考にしてください。

なお、基礎控除額の計算において重要な法定相続人の数え方は「4.相続税の基礎控除の計算式にある「法定相続人」とは」で詳しく解説します。

2.相続税の基礎控除額はいくら?【家族構成別】計算シミュレーション

次に、相続税の基礎控除額がいくらになるか、具体的な家族構成をもとにシミュレーションみてみましょう。

2-1.被相続人に「妻」と「子供2人」がいる場合

被相続人に妻と子供2人がいる場合、妻(配偶者)は必ず法定相続人となり、第一順位の法定相続人である子は2人いるので、法定相続人は合計3人です。

この場合の相続税の基礎控除は、3,000万円+(3人×600万円)=4,800万円となります。

被相続人の遺産総額が4,800万円以下であれば、相続税の申告・納付は不要です。

仮に子が3人いたとすれば、法定相続人は4人となるため、相続税の基礎控除は3,000万円+(4人×600万円)=5,400万円となります。

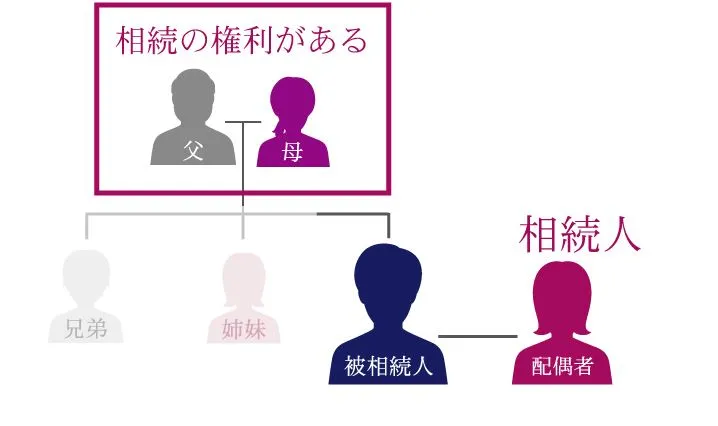

2-2.被相続人に「妻」と「父母」がいる場合

被相続人に妻がいて子はいない場合、妻(配偶者)は必ず法定相続人になりますが、第一順位の法定相続人である子はいませんので、第二順位の父母が法定相続人になります。

父母がともに健在であれば、妻(配偶者)と父母2人で、法定相続人は合計3人です。

この場合の相続税の基礎控除は、3,000万円+(3人×600万円)=4,800万円となります。

被相続人の遺産総額が4,800万円以下であれば、相続税の申告・納付は不要です。

仮に父が亡くなって母だけが健在の場合は、法定相続人は2人となるため、相続税の基礎控除は3,000万円+(2人×600万円)=4,200万円となります。

2-3.個別のケースは相続税額シミュレーションツールを活用しよう

個別のケースについて詳しく調べたい方は、税理士法人チェスターの相続税額シミュレーションツール(無料)をご利用ください。

遺産総額と法定相続人の人数を入力するだけで、相続税の申告が必要か否かを判定していただけます。基礎控除額以下の場合は、「相続税額合計」が0円になりますので、ぜひご確認ください。

【税理士法人チェスター】相続税計算シミュレーション

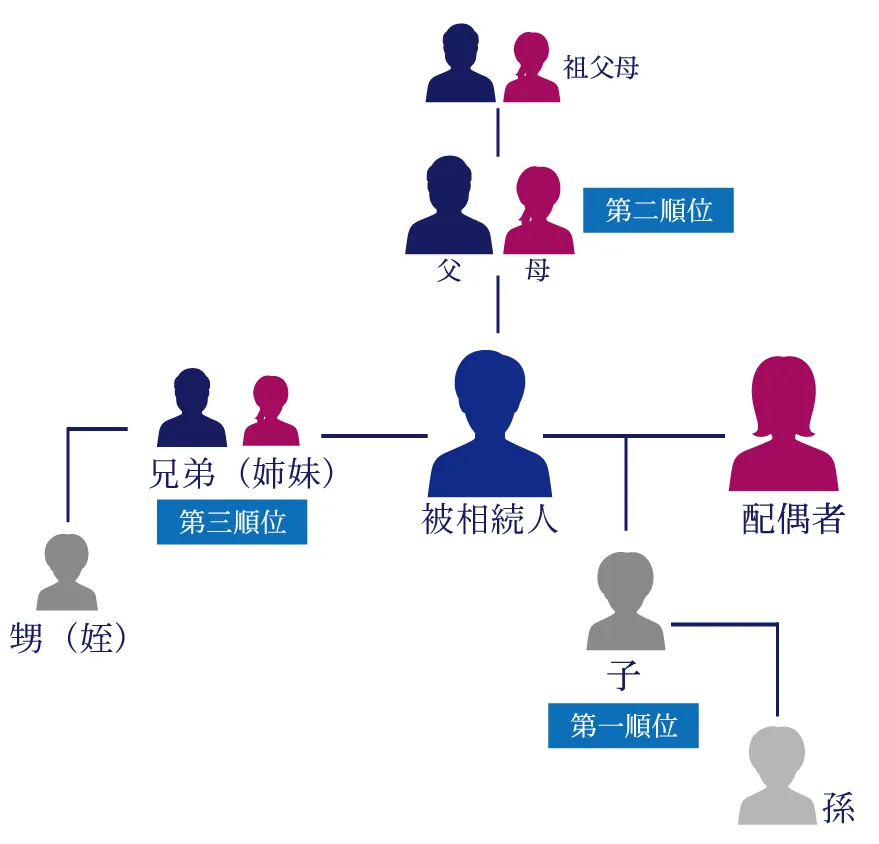

3.基礎控除額の計算に不可欠な「法定相続人」の定義

控除額は法定相続人の人数によって変動するため、正確に把握することが重要です。

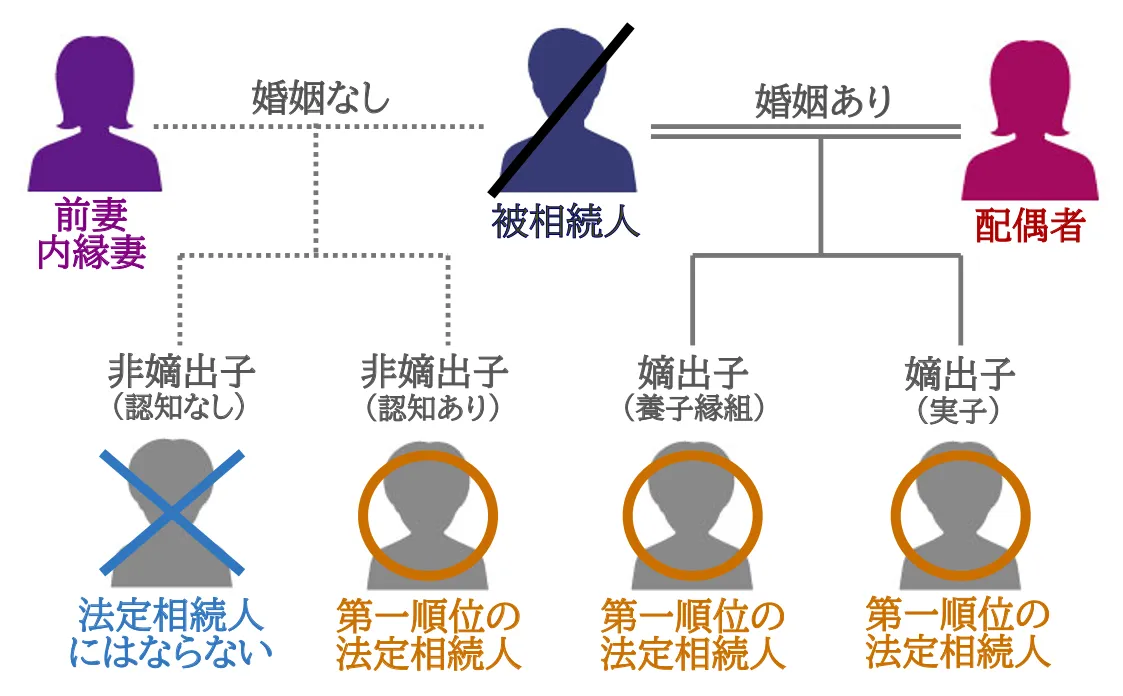

法定相続人とは、被相続人(亡くなった人)の遺産を相続する権利がある人のことです(実際に遺産を取得するか否かは問わない)。

民法第887条において、法定相続人には以下のような優先順位が定められています。

- 【必ず法定相続人となる】被相続人の配偶者

- 【第一順位】被相続人の子(すでに死亡の場合は孫)

- 【第二順位】被相続人の父母(すでに死亡の場合は祖父母)

- 【第三順位】被相続人の兄弟姉妹(すでに死亡の場合は甥姪)

先の順位の人が1人でもいれば、後順位の人は法定相続人にはならないためご注意ください。

法定相続人について、詳しくは「相続順位を一覧図で紹介!順位が変わるケースや相続割合なども解説」をご覧ください。

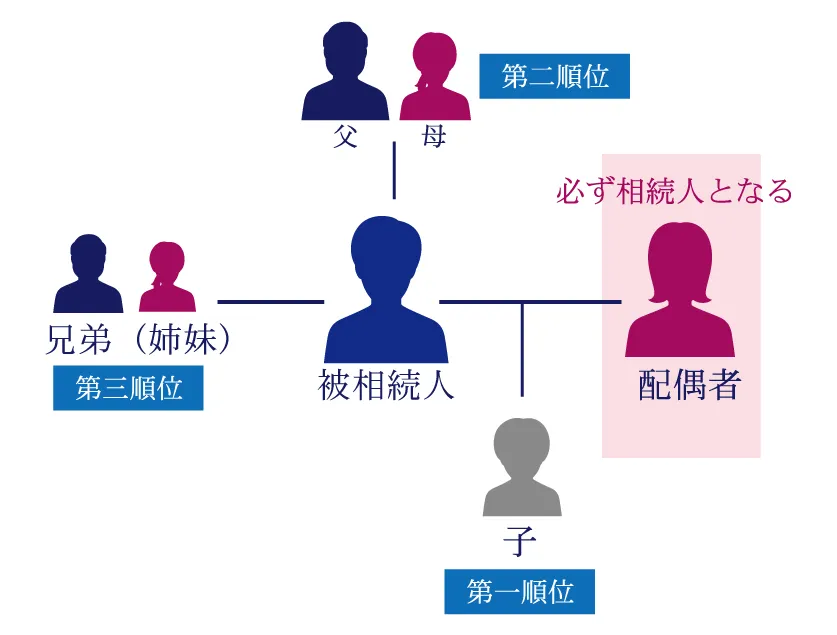

3-1.配偶者は必ず法定相続人になる

被相続人の配偶者は必ず法定相続人になり、他の法定相続人(第一順位~第三順位)がいれば、その人と共同で遺産を相続します。

例えば、被相続人に配偶者と子供がいれば、法定相続人は配偶者・子供の合計2人となります。

法定相続人になる配偶者は、法律上の婚姻関係が成立している人に限られます。

内縁関係や事実婚のパートナー、離婚した元の配偶者は法定相続人にはなりませんのでご注意ください。

内縁の妻と相続について、詳しくは「内縁の妻が相続財産を受け取れるようにするには?遺留分や税金に注意」をご覧ください。

3-2.【第一順位】被相続人の子(直系卑属)

第一順位の法定相続人は、被相続人の直系卑属である「子」です。

嫡出子である実子や養子縁組した子のみならず、認知された非嫡出子(婚外子)も、第一順位の子に含まれます。

被相続人よりも先に子が死亡した場合は、代襲相続が発生し、その人の子にあたる「孫」が代襲相続人(法定相続人)になります。

孫もすでに死亡していた場合は、ひ孫が再代襲相続人となり、何代にもわたって再代襲ができます。

代襲相続について、詳しくは「【図解】代襲相続とは?孫や甥・姪が代襲相続人になる場合や相続割合を解説」をご覧ください。

3-3.【第二順位】被相続人の父母(直系尊属)

被相続人に子や代襲相続人である孫がいない場合は、被相続人の直系尊属である「父母」が第二順位の法定相続人になります。

被相続人よりも先に父母が死亡していた場合は、祖父母のうち健在の人が法定相続人になります。

直系尊属の範囲について、詳しくは「直系尊属とは?直系卑属・傍系卑属との違いや相続分について紹介」をご覧ください。

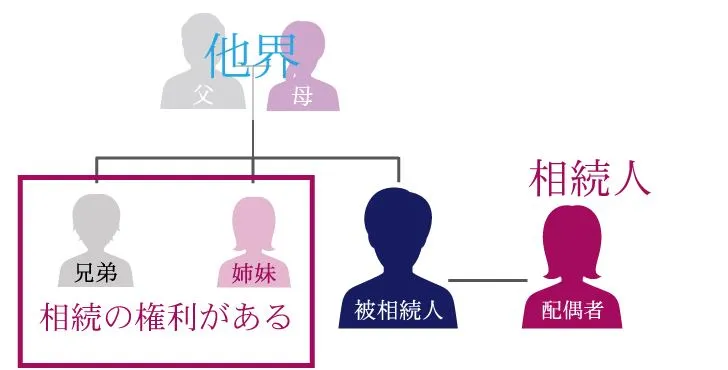

3-4.【第三順位】被相続人の兄弟姉妹(傍系卑属)

被相続人に子や代襲相続人となる孫がおらず、父母も祖父母もすでに他界している場合は、被相続人の傍系卑属である「兄弟姉妹」が第三順位の法定相続人になります。

被相続人よりも先に兄弟姉妹が死亡した場合は、代襲相続が発生し、その人の子である「甥姪」が代襲相続人(法定相続人)になります。

ただし、傍系卑属である兄弟姉妹が死亡した場合、代襲相続が発生するのは一代限りと定められています(甥姪の子は再代襲相続できない)。

甥姪が法定相続人になるときの注意点について、詳しくは「相続人が甥姪のみになる3つのパターン|生前対策で負担とトラブルを回避」をご覧ください。

3-5.法定相続人の数を数えるときの注意点

以下のようなケースに該当する場合は、相続税の基礎控除を計算するときの、法定相続人の数の数え方に注意が必要です。

法定相続人の数の数え方の注意点

- 相続放棄はなかったものとして法定相続人を数える

- 相続放棄で相続順位が移動しても法定相続人の数は変動しない

- 養子の人数は制限される

- 代襲相続があると法定相続人が増えることがある

- 相続欠格や相続廃除となった法定相続人は含めない

- 法定相続人ではない人(受遺者や特別縁故者)は含めない

詳しくは、「法定相続人の範囲を図解で解説!相続割合・複雑なケースも紹介」をご覧ください。

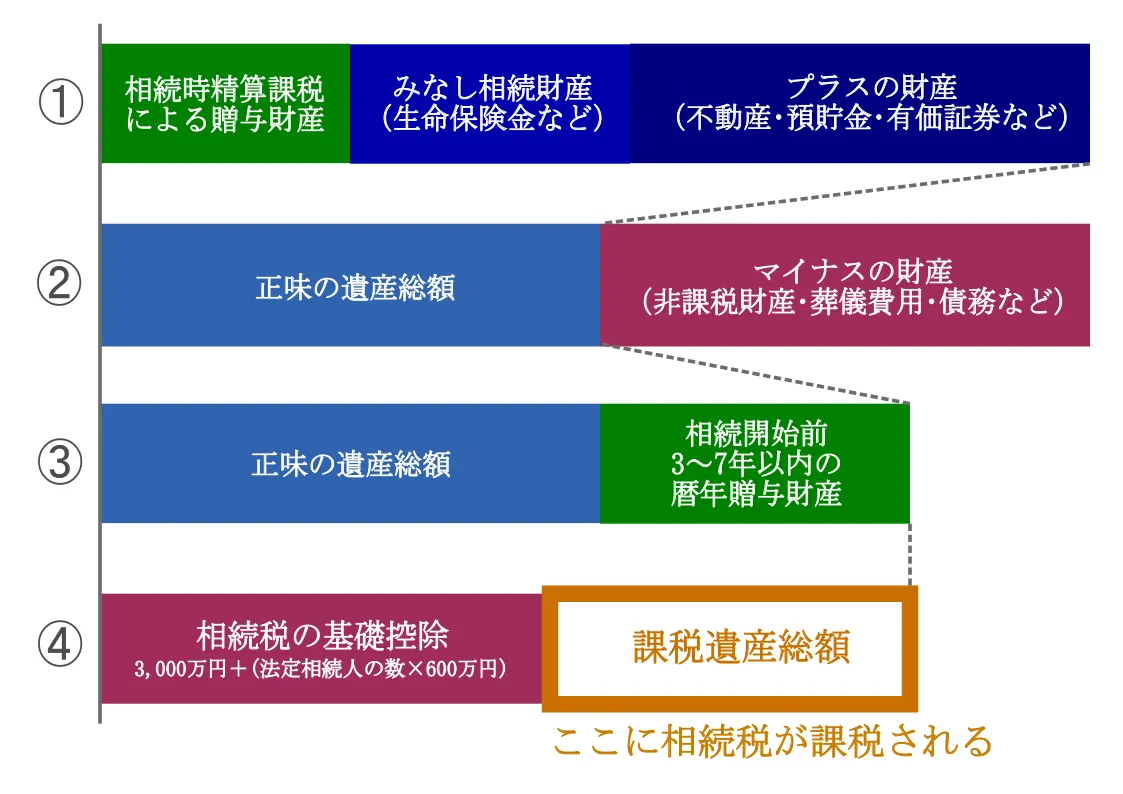

4.本当に基礎控除以下?遺産総額(相続財産の総額)を計算するときの注意点

冒頭でお話したとおり、相続税が課税されるのは、遺産総額から相続税の基礎控除を差し引いた後の「課税遺産総額」です。

相続税の基礎控除を正しく計算しても、遺産総額の計算を間違えてしまうと、相続税申告の要否が正しく判断できません。

以下は、相続税の課税遺産総額を計算する流れです。

まずは、漏れなく遺産を把握することが大切です。詳しくは、「相続が発生したら遺産の調査をしましょう!!」をご覧ください。

また、以下に間違いやすい代表的な財産をまとめたので、参考にしてください。

※詳細は各項目をクリックしてください

- 相続時精算課税を適用した贈与財産 ≫

相続時精算課税(原則として60歳以上の父母または祖父母などから、18歳以上の子供や孫などに財産を贈与するときに選択できる贈与制度)を利用した贈与財産は課税対象 - みなし相続財産(生命保険金など)≫

相続発生時に被相続人が所有していた財産ではないものの、被相続人の財産とみなして相続税が課税される財産は課税対象 - 相続開始前3年~7年以内の暦年贈与 ≫

相続開始前3年~7年以内に、被相続人から暦年贈与された財産は課税対象(「生前贈与加算」) - 債務や未払金などの債務 ≫

被相続人が借金や未払金などの債務を残して亡くなった場合、遺産総額からこれらの債務を差し引く - 葬儀費用 ≫

法定相続人が負担した葬儀費用などは、遺産総額から差し引く

5.遺産総額が相続税の基礎控除ギリギリ…どうすればいい?

遺産総額が相続税の基礎控除額をギリギリ下回っていた場合も、計算結果が正確なのであれば相続税の申告・納付は不要です。

しかし、遺産総額が基礎控除額をギリギリ下回ると判断しても、実際には遺産総額が控除額を超えている可能性もあります。

※遺産総額の計算方法は、「6.遺産総額(相続財産の総額)を計算するときの注意点」をご確認ください。

遺産総額が相続税の基礎控除を上回るにも関わらず、相続税申告がなされていない場合は、税務署から申告漏れを指摘され、本来納めるべきであった相続税だけでなく無申告加算税や延滞税などのペナルティが課されることになります。

遺産総額の計算結果が正確かどうかわからない場合は、相続税専門の税理士に相談することをおすすめします。

相続税の無申告加算税などのペナルティについて、詳しくは「相続税の延滞税・加算税っていくら?税率・計算方法・免除特例も解説」をご覧ください。

6.基礎控除が増える!?「相続税額をゼロにする」ための対策

相続税対策において、全ての人が利用できる基礎控除(3,000万円 + 600万円 × 法定相続人の数)を増やすことはできません。

しかし、この基礎控除とは別に、課税対象となる財産を減らし、実質的な「非課税枠」を広げる方法があります。

6-1.生命保険の非課税枠を活用し、課税対象を圧縮する

現預金で保有している財産は全額が相続税の課税対象になりますが、これを保険料として支払い、死亡保険金として受け取る形に組み替えることで、「500万円 × 法定相続人の数」の非課税枠の適用を受けられます。

例:法定相続人2人の場合

1,000万円(500万円 × 2人)までの死亡保険金は、相続税の課税対象外となり、現預金で保有するよりも課税遺産を1,000万円圧縮できます。

詳しくは、「【生命保険で相続税対策】効果的な節税方法を税理士が解説」でも解説しております。

6-2.死亡退職金の非課税枠も同時に活用する

死亡退職金にも、生命保険金とは別に、「500万円 × 法定相続人の数」の非課税枠が適用されます。

生命保険金と死亡退職金の両方がある場合、両方の非課税枠を合算できるため、基礎控除と合わせて大きく節税できる可能性があります。

例:法定相続人2人の場合

死亡保険金1,000万円と死亡退職金1,000万円があれば、合計2,000万円が非課税となり、基礎控除(4,200万円)と合わせて、合計6,200万円までは課税対象外にできる計算です。

詳しくは、「死亡退職金の相続税はいくら?非課税枠・受取人についても解説」でも解説しております。

7.基礎控除額以上でも無税になる?特例や税額控除

相続税の基礎控除のほかに、相続財産の金額を減額する特例や、税額そのものを軽減できる税額控除があります。

これらの特例や税額控除を適用できれば、遺産総額が基礎控除額以上でも、相続税がかからない場合もあります。

主な特例や税額控除 ※詳細は各項目をクリックしてください

- 小規模宅地等の特例 ≫

土地の評価を最大80%下げることで、土地にかかる税金を大幅に減らすことができる制度 - 配偶者控除(配偶者の税額軽減)≫

配偶者が遺産を相続する場合、遺産額が1億6,000万円または法定相続分までであれば、相続税が非課税になる制度 - 未成年者控除 ≫

相続人が18歳未満の未成年者の場合に、一定額の控除が受けられる制度 - 障害者控除 ≫

相続人が障害者の場合に、一定額の控除が受けられる制度 - 相次相続控除 ≫

10年以内に連続して一次相続、二次相続が発生した場合に、相続開始前10年間のうちに被相続人が支払った相続税のうち、一定額が控除できる制度

詳しくは「【相続税の控除・特例一覧】税理士がわかりやすく解説」でも解説しておりますので、あわせてご覧ください。

8.まとめ

相続税の基礎控除は、被相続人の遺産総額から差し引くことができる控除のことです。

遺産総額が相続税の基礎控除以下であれば、相続税はかからないため、相続税の申告・納付義務はありません。

相続税の基礎控除の計算式は非常にシンプルですが、法定相続人の数え方を間違えると、基礎控除額に誤差が生じてしまうため注意が必要です。

相続税の基礎控除額や、相続税の申告・納付義務の要否判定について疑問がある方は、必ず相続税に強い税理士に相談をしましょう。

8-1.税理士法人チェスターにご相談を

税理士法人チェスターは、年間3,000件超の相続税申告実績を誇る、相続税を専門とする税理士事務所です。

相続税の基礎控除の計算はもちろん、相続税申告の要否判定や相続税の申告手続きを承ります。

すでに相続が発生したお客様でしたら、初回相談が無料となりますので、まずはお気軽にご相談ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

煩わしい相続手続きがワンストップで完結可能です!

相続手続きはとにかくやることが多く、自分の足で動くことも多いものです。

例えば、必要な書類収集・口座解約は行政書士、相続税申告は税理士、相続登記は司法書士、遺産分割は弁護士、不動産売却は不動産業へ…。

慣れない手続きの中で、これら多くの窓口を一つひとつご自身で探し、調整するのは精神的にも時間的にも大きな負担となります。

そんな複雑な相続の手続きに関することなら、まずはチェスターへご相談ください。

税理士法人チェスターではグループ会社に相続専門の各士業と不動産を取り扱う株式会社が揃っているのですべてをチェスターで完結できます。

相続手続き周りでお困りの方はまずは下記よりお気軽にお問い合わせください。

※CST法律事務所は、弁護士法上、独立した法律事務所であり、グループ法人とは相互に連携しながらサービスを提供しますが、法律事務に関する委任契約の締結及び業務の遂行はグループ法人から独立して行っています。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続手続き編