タンス預金はバレる!ペナルティと相続税対策にならない理由を解説

現金を銀行に預けずに自宅で保管する「タンス預金」をしている人は少なくありません。数千万円単位のタンス預金をしている…という方もいらっしゃると聞きます。

タンス預金にはメリットもありますし、タンス預金をすること自体は違法ではありません。

しかし、相続税や贈与税などの税金対策のために、タンス預金をするのは考え直したほうがよさそうです。

「税務署にはバレないだろう」とタンス預金を隠して相続税申告をしても、税務調査によってその存在が発覚し、二重のペナルティが課せられるリスクがあります。

本記事では、タンス預金をするメリットやデメリット、税務調査でタンス預金が発覚する理由などを、相続税専門の税理士がわかりやすく解説します。

この記事の目次 [表示]

1.タンス預金とは?その意味を知ろう

タンス預金とは、銀行などの金融機関に預けることなく、自宅等で保管しているまとまった金額の現金のことを指します。

たとえタンスの中に入っていなくても、引き出し・屋根裏・クローゼット・金庫・貸金庫・会社などで保管している現金であれば、それらはすべてタンス預金です。

1-1.日本の家計で保有している現金は100兆円超

タンス預金の正確な金額を把握するのは困難ですが、日本銀行「資金循環統計」のデータによると家計における現金保有額は100兆円超とされています。

しかし令和6年7月3日の新紙幣の発行に伴い、タンス預金の総額はここ数年で減少傾向にあります。

旧紙幣がすぐに使えなくなる訳ではありませんが、タンス預金を別の資産に持ち替えたり、銀行に預けたりしている人が一定数いると考えられます。

2.タンス預金をする3つのメリット

自宅等で保管するタンス預金には、以下のようなメリットがあります。

2-1.銀行が倒産しても安心

タンス預金をする1つ目のメリットは、たとえ金融機関が倒産しても、損失を被る心配がないことです。

銀行をはじめとした金融機関が倒産したときは、「預金保険制度」により、金融機関ごとに預金者1人あたり、元本1,000万円と破綻日までの利息が保証されます。

しかし、1,000万円を超える預金をしている人は、金融機関が倒産すると保証額を上回る部分を失ってしまう恐れがあります。

2-2.口座が凍結されても困らない

タンス預金の2つ目のメリットは、自宅等で現金が残されていれば、銀行口座が凍結されたときの支払いに困らずに済むことです。

相続が発生すると預貯金口座が凍結され、相続人全員の同意と印鑑がなければお金を下ろせなくなります。

令和元年7月からは「遺産分割前の相続預金の払戻し制度」が始まり、相続人の同意がなくても口座から引き出せるようになりましたが、引き出せる金額には上限があります。

タンス預金がないと、葬儀費用や遺品整理費用が不足するかもしれません。

2-3.好きなタイミングでお金を使える

タンス預金をする3つ目のメリットは、手数料や時間を気にすることなく、好きなタイミングでお金を使えることです。

銀行やコンビニなどで口座にあるお金を引き出そうとすると、手数料がかかることがあります。

また、銀行のATMは営業時間が決まっているため、いつでも引き出せるわけではありません。

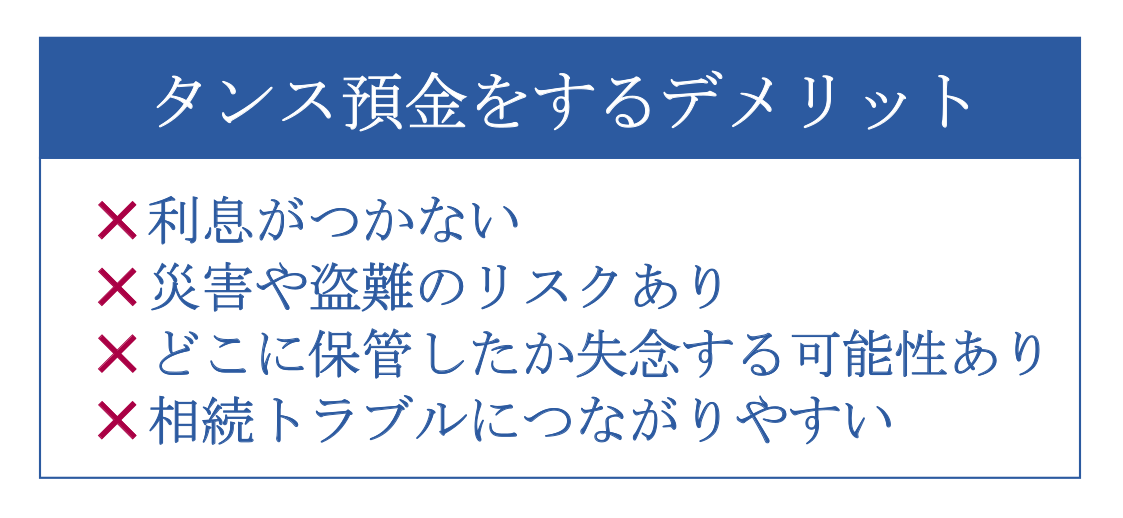

3.タンス預金をする4つのデメリット

タンス預金をするデメリットは、以下のとおりです。

3-1.利息がつかない

タンス預金をする1つ目のデメリットは、銀行口座のように利息が付くことはないため、いつまで経っても金額が変わらないことです。

令和6年現在の金利は非常に低く、普通預金や定期預金にお金を預けていてもあまり利息は付かないことを踏まえると、それほど大きなデメリットではありません。

3-2.災害や盗難のリスクあり

タンス預金をする2つ目のデメリットは、災害や盗難の被害に遭うリスクがあることです。

例えば、自宅や隣家で火災が発生すると、タンス預金も燃えてしまうかもしれません。空き巣に入られて盗難に遭う恐れもあります。

被害を防ぐには、災害でも壊れない頑丈な金庫に保管しておくなどの対策が必要です。

3-3.どこに保管したか失念する可能性あり

タンス預金をする3つ目のデメリットは、どこに現金を置いたか失念する可能性があることです。

保管場所を定期的にチェックすることなく長い時間が経過すると、現金をどこに置いたか忘れてしまう場合があります。

保管場所が完全に分からなくなってしまえば、大切な財産を失ったのと同じことになります。

3-4.相続トラブルにつながりやすい

タンス預金をする4つ目のデメリットは、存在の証明が難しい財産であるため、相続トラブルにつながりやすいことです。

例えば、相続人の1人がタンス預金を発見して、無断で持ち去ってしまうかもしれません。

また、被相続人がタンス預金の存在を家族に伝えていなかった場合、相続税の申告・納税を終えてからタンス預金が発見されることもあります。

タンス預金は思わぬ相続トラブルに発展する可能性がある…ということです。

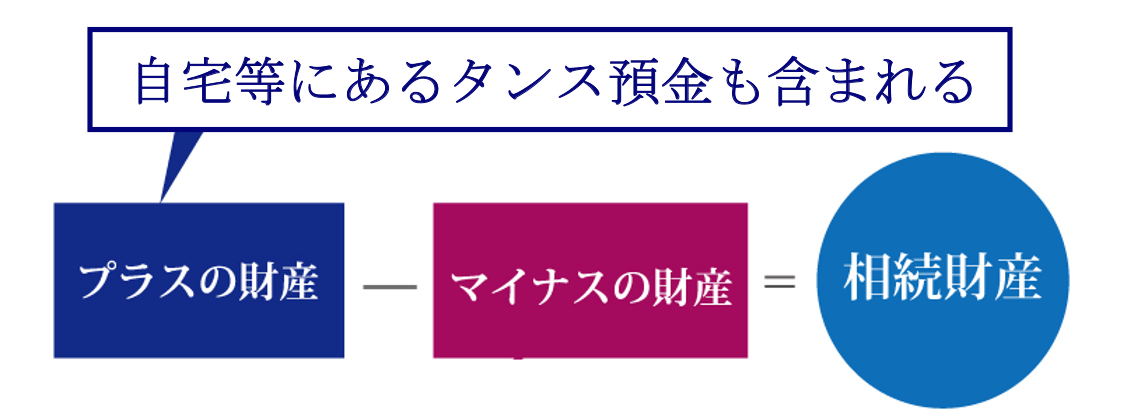

4.タンス預金は相続税・贈与税の対象!バレない税金対策ではない

タンス預金をされる方の中には、「タンス預金は税務署にバレないから税金対策になる」と考えている方もいらっしゃいます。

例えば、被相続人が1,000万円をタンス預金していたにも関わらず、相続人がその存在を隠して相続税の申告書を提出すれば、相続税対策になる…というイメージです。

しかし、税務署はタンス預金の存在を、相続税の税務調査によって把握することができます。

タンス預金は銀行口座にある預貯金と同様、相続税や贈与税などの対象となる財産です。

何より、相続財産を本来よりも少なく見せて相続税額を下げようとする行為は、節税ではなく「脱税」であり立派な犯罪行為です。

4-1.税務調査で申告漏れを指摘されるのは「現金・預貯金」が多い

国税庁「令和4事務年度における相続税の調査等の状況」によると、相続税の税務調査で申告漏れがあった財産の種類は「現金・預貯金」が全体の31.5%を占め、申告漏れの金額は815億円とされています。

【出典:国税庁「令和4事務年度における相続税の調査等の状況」】

同資料によると、相続税の実地調査の件数は8,196件で、実地調査が実施された全体の約85.8%が、申告漏れなどの指摘を受けて追徴課税されています。

税務署からの指摘による追徴税額は合計669億円で、実地調査1件あたり816万円となっており、想像以上に多額の相続税を追徴課税されたという人は少なくありません。

4-2.相続税の税務調査がくるタイミング

相続税の税務調査は、相続税の申告書を提出した1~2年後に行われるのが一般的です。

相続税の税務調査が入る可能性は2割程度ですが、納税額が大きいと税務調査が入る可能性が高くなるといわれています。

税務調査のタイミングについて、詳しくは「相続税の税務調査はいつくる?1年後、2年後?」や「相続税の税務調査の実態~階級別の状況や特徴を把握しよう~」をご覧ください。

5.タンス預金の存在が税務署にバレる理由

タンス預金の存在が税務署にバレる理由は、先述したとおり、相続税の税務調査が実施される確率が高いためです。

では、税務署はどうやって税務調査を行い、どのようなポイントをチェックして、タンス預金を見つけているのでしょうか?確認していきましょう。

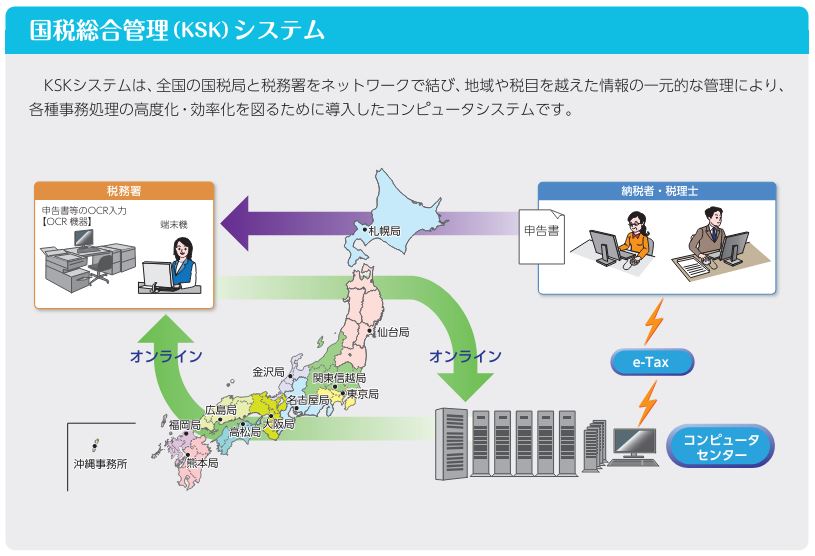

5-1.税務署はKSKシステムで納税者情報を一元管理している

被相続人の死亡届を市区町村役場に提出すると、その事実は自動的に税務署に通知されます。

そして税務署は「KSKシステム(国税総合管理システム)」を元に、被相続人の過去の申告データや法定調書を調べます。

引用:国税庁レポート2020

KSKシステムには、被相続人が過去に行った税関連のデータが蓄積されているため、税務署は被相続人のおおよその保有資産や収入などを把握しています。

提出された相続税の申告書と比較して、明らかに申告額が少ない場合は「申告漏れ(タンス預金の存在など)」を疑います(無申告も同様)。

そしてタンス預金などの申告漏れが事実であるのか否かを調べるために、相続税の税務調査(実地調査や反面調査)を実施します。

5-2.税務署は被相続人と家族の預貯金口座をチェックできる

相続税の税務調査では、被相続人や家族の銀行の預貯金口座を、相続開始前10年分まで遡ってチェックします。

これは銀行や証券会社に取引状況を照会することによって調べることが可能です。

5-2-1.被相続人の銀行口座

相続人の銀行口座の出金情報を調査して、使途が不明なお金がないかどうかをチェックします。

預貯金口座から出したお金が、自動車の購入費用や葬儀費用などに充てられているのなら問題はありません。

しかし、出金履歴があるにもかかわらず、何に使ったのかが不明な場合は、「隠しているタンス預金があるのではないか」と疑われる可能性があります。

5-2-2.被相続人の家族の銀行口座

被相続人の資産が預け替えられていないかを調べるために、家族の預貯金口座も調査されます。

例えば、子どもや配偶者名義の預貯金口座に、不審な多額の入金履歴があったとしましょう。

この場合は「タンス預金を別名義の口座に預け替えたのではないか」という疑いを持たれ、事実がそうであれば税務署から課税逃れを指摘される可能性があります。

5-2-3.調査対象は過去10年分の取引情報

税務署は被相続人や家族の預貯金口座を調査する際、過去10年分の取引情報を金融機関に照会することが可能です。

預貯金口座から引き出したお金をタンス預金して5~6年が経過していても、税務署の調査によって存在が明らかになる可能性があります。

5-3.法定調書から財産情報を取得してチェック

次に、金融機関から得た取引情報と法定調書を付け合わせ、預貯金口座から出金されたお金が何に使われるのかを調査します。

法定調書とは、所得税法や相続税法によって、保険会社・証券会社・不動産会社などに提出が義務づけられている書類全般のことです。

出金されたお金の使途が特定できない場合は、タンス預金を疑われて実地調査の対象になる可能性があります。

5-4.実地調査でタンス預金が特定される

税務署がタンス預金の存在を疑った場合、事実であるかを調べるために、税務調査を行います。

実地調査では関係者に様々な質問が行われ、タンスの中などの開示を求められます。

その結果、タンス預金の存在が明らかになり、課税逃れが発覚するケースは少なくありません。

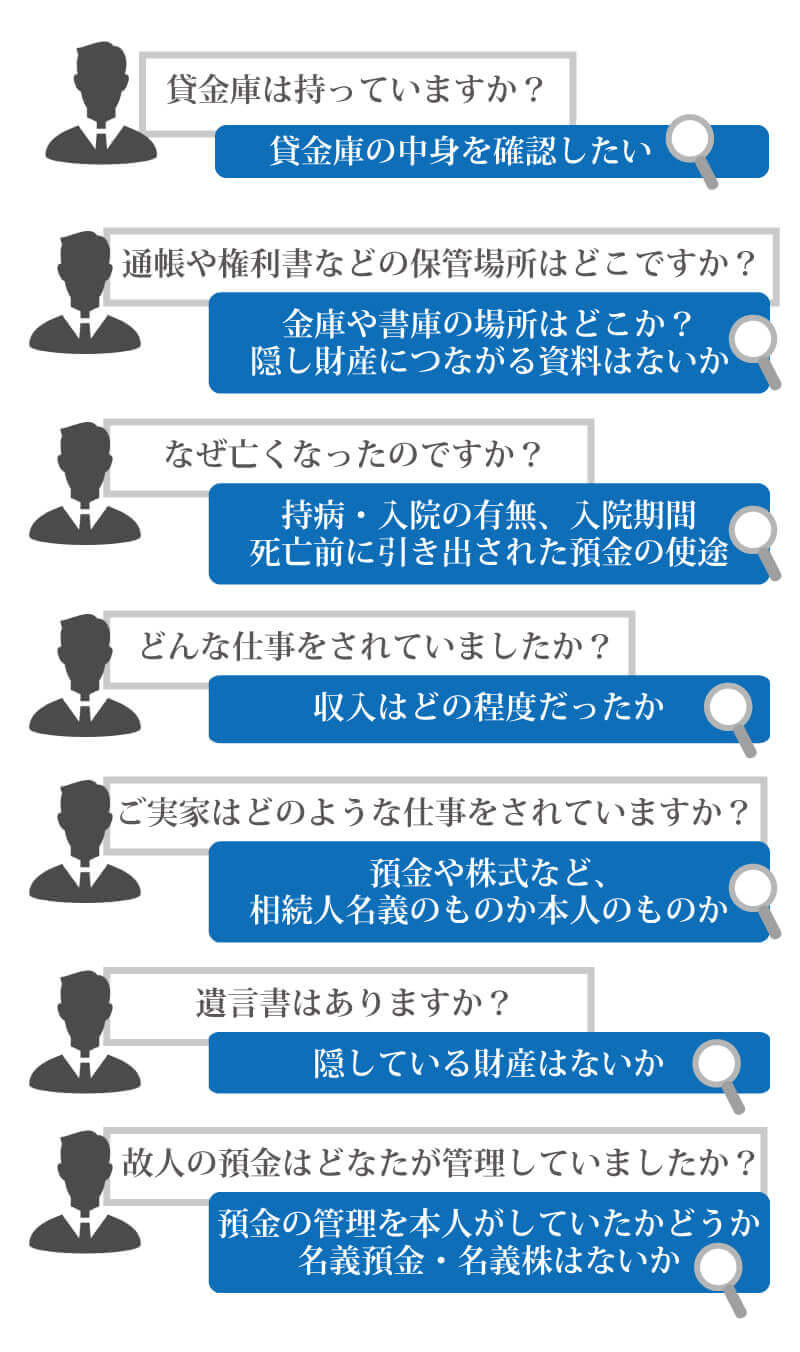

6.相続税の税務調査でされる質問とその意図

相続税の税務調査(実地調査)が行われると、担当調査官から様々な質問をされます。

税務調査でよくある質問の内容と、その意図を確認してみましょう。

「全容を大公開!相続税の税務調査パーフェクトガイド【これで安心!聞かれやすい18の質問と対処法】」や「相続税の税務調査の当日に聞かれる質問と内容」でも詳しく解説しております。

6-1.被相続人について聞かれる質問

被相続人について聞かれる質問は、主に収入と生活費などの出費について確認するためのものです。

- 死亡原因

- 入院先や入院期間

- 医療費の支払い方法

- 被相続人の出生地

- 被相続人の趣味

- 被相続人の勤務先や退職時の役職

- 持ち家があるかどうか(あった場合はその家の詳細)

- 過去に相続した財産の有無(あった場合は何を相続したか)

- 過去に贈与した経験の有無(あった場合は誰に贈与したか)

6-2.配偶者について聞かれる質問

配偶者について聞かれる質問は、配偶者の収入や生活水準、財産の実態が被相続人の原資でないかを確認するためのものです。

- 配偶者の収入額や勤務先

- 住まいや生活費について

- 過去に相続した財産の有無(あった場合は何を相続したか)

- 過去に贈与した経験の有無(あった場合は誰に贈与したのか)

- 貸金庫の有無(あった場合はその場所)

6-3.子について聞かれる質問

子について聞かれる質問は、主に生活水準や学費などの出費、また子ども名義の財産の実態が、被相続人の原資でないかを確認するためのものです。

- 収入額

- 学生なら学費について

- 一緒に暮らしているか否か

- 過去に相続した財産の有無(あった場合は何を相続したか)

6-4.税務調査官は質問をすることで何を調べているのか

相続税の税務調査で調査官は様々な質問をしますが、具体的には以下の内容を調べています。

税務調査官が何を知るために、どんな質問をしているのかを把握しておきましょう。

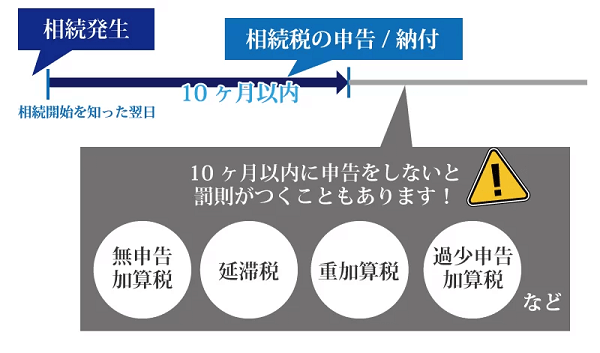

7.タンス預金を申告しないと罰則!二重のペナルティが課せられる

相続財産にタンス預金が含まれていたにも関わらず、相続財産として申告せず、税務署から申告漏れや無申告を指摘された場合は、「加算税」と「延滞税」の二重のペナルティを課せられます。

なお、加算税は「過少申告加算税」「無申告加算税」「重加算税」の3種類のいずれかが適用されます。

相続税のペナルティについて、詳しくは「相続税の延滞税・加算税っていくら?税率・計算方法・免除特例も解説」をご覧ください。

7-1.過少申告加算税

過少申告加算税とは、本来よりも少ない税額で申告した際に課せられるペナルティです。

過少申告税の税率は、修正申告をしたタイミングによって変わります。

| 当初の納税額と50万円の多い方以下の部分 | 当初の納税額と50万円の多い方を超えた部分 | |

|---|---|---|

| 自主的に修正申告 | なし | なし |

| 実地調査の事前通知から実地調査までに修正申告 | 5% | 10% |

| 実地調査後に修正申告 | 10% | 15% |

ただし、相続税の申告期限(相続開始から10ヶ月以内)から1か月以内に、自主的に修正申告をした場合などは、過少申告加算税は課せられません。

相続税申告をした後に、申告しなかったタンス預金が見つかった場合は、速やかに修正申告をしましょう。

詳しくは「相続税の修正申告を自分で提出するときの流れ-申告すべき事例もチェック」をご覧ください。

7-2.無申告加算税

無申告加算税とは、期限内に申告しなかった場合に課せられるペナルティです。

無申告加算税の税率も、どのタイミングで期限後申告をしたのかによって変動します。

| 相続税額50万円以下の部分 | 相続税額50万円を超えた部分 | 相続税額300万円を超えた部分(※) | |

|---|---|---|---|

| 自主的に期限後申告 | 5% | 5% | 5% |

| 実地調査の事前通知から実地調査までに修正申告 | 10% | 15% | 25% |

| 実地調査後に修正申告 | 15% | 20% | 30% |

(※)相続税額300万円を超えた部分の税率は、申告期限が令和6年1月1日以降の場合に適用。

税務調査が実施される前に自主的に期限後申告をした場合は、無申告加算税が軽減されます。

詳しくは「相続税無申告による罰金と罰則とは?無申告が発覚する理由を解説」をご覧ください。

7-3.重加算税

重加算税とは、財産を隠して「意図的に少なく相続税を申告した」または「意図的に申告・納税をしなかった」と認定されたときに課せられるペナルティです。

つまり、税務調査において課税逃れが悪質であると判断された場合は、過少申告加算税や無申告加算税に代えて、重加算税が課せられることになります。

重加算税の税率は、以下のとおりです。

| 税率 | |

|---|---|

| 申告期限までに申告書を提出 | 35% |

| 申告期限までに申告書を提出していない | 40% |

相続税の重加算税について、詳しくは「【相続税の税務調査】故意の財産隠しで重加算税が課せられた4つの事例」をご確認ください。

7-4.延滞税

延滞税とは、期限までに相続税を納付しなかったことに対するペナルティです。

例えば、相続税の申告をしたものの法定納期限までに納税をしなかったときや、期限後申告書または修正申告書を提出した場合で、納付しなければならない税額があるとき等に課税されます。

延滞税の税率は、原則として法定納付期限の翌日から納付する日までの日数に応じて計算され、納付期限から2ヶ月を境に税率が変動します。

ただし、長らく低金利が続いているため、平成12年以降は「特例基準割合」を元に税率が定められており、毎年変動しています。

最新の延滞税の税率について、詳しくは国税庁「延滞税の計算方法」をご確認ください。

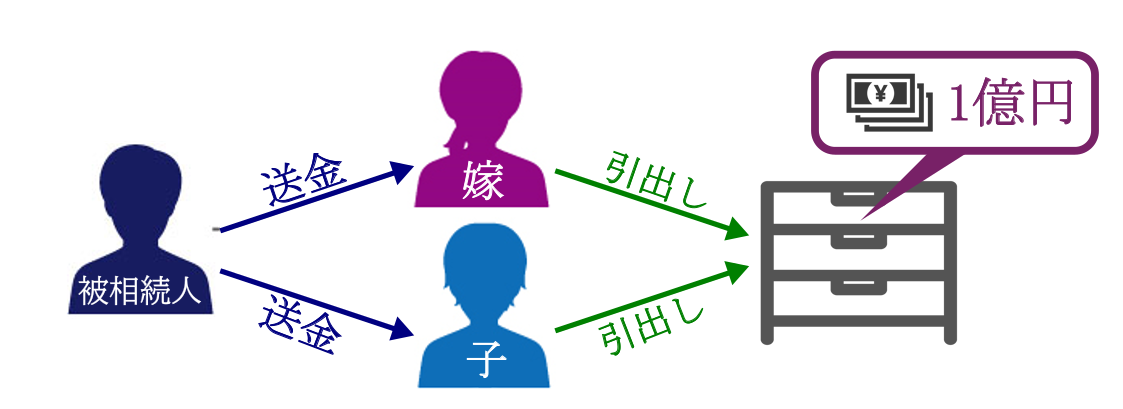

8.タンス預金が税務署の税務調査でバレた事例

タンス預金の存在が税務署にバレて、ペナルティが課せられた事例をご紹介します。

被相続人は生前に、銀行にあった1億円を妻と子ども名義の口座に、何年もかけて分散して送金し、すべて出金して自宅でタンス預金として保管していました。

法定相続人である妻と子どもはその事実を隠し、相続税の申告もしていませんでした。

8-1.税務調査が実施されるまでの流れ

被相続人の相続開始後、税務署は「相続税の申告等についてのご案内(お尋ね)」を送付していました。

しかし相続人は、「相続財産は基礎控除以下であり申告不要である」と回答していました。

担当調査官は金融機関調査を行ったところ、被相続人と法定相続人の銀行の預金口座において、多額の不審な出金があることを知ります。

8-2.税務調査が実施されてタンス預金が判明

税務調査(実地調査)において、法定相続人である妻と子供は「生活費として出金した」などと主張していました。

しかし、銀行口座の入出金やクレジットカードの利用履歴を確認したところ、生活費を差し引いても多額の現金が残ることが明白でした。

担当調査官が説明を求めたところ、自宅の倉庫のダンボール箱に、1億円のタンス預金があることを認めました。

本事例では「財産を隠蔽した」と認められ、重加算税と延滞税が課税されました。

9.タンス預金が税務署にバレない方法はないの?

「税務署にバレないようにタンス預金をするにはどうしたら良いのだろうか」と考えている方にお伝えしたいのが、節税を目的としたタンス預金はNGということです。

これまで解説してきたとおり、税務署は預貯金口座の取引状況や支払調書などをもとに、相続税の課税逃れがないかを徹底的に調べます。

疑いがある場合は、実地調査に訪れてあらゆる場所を探索してタンス預金を見つけようとするため、高確率でバレてしまうでしょう。

仮にタンス預金による相続税の脱税がバレた場合は、加算税や延滞税といったペナルティが課せられるだけではなく、査察調査によって刑事告発された場合は刑事罰を課せられてしまうこともあります。

相続税を抑える目的でタンス預金をするのは、一切おすすめできません。

9-1.タンス預金を海外送金して隠し通すのは困難

「タンス預金しているお金を海外へ送金すれば、税務署にバレないのではないか」と考える人もいるようです。

しかし、海外の口座に多額の送金をすると、高確率で税務署に知られることになるでしょう。

この理由は、100万円を超える額を海外へ送金したり、海外から日本へ送金されてきたりした場合、金融機関は税務署へ「支払調書」を提出することになっているためです。

また、その年の12月31日において5,000万円を超える国外資産を保有する居住者には、財産の種類・数量・価額などを記載した、「国外財産調書」を税務署に提出する義務があります。

以上の点から、多額の資産を海外に送金して相続財産を減らすのは困難といえるでしょう。

10.相続税・贈与税の時効が成立すればタンス預金はバレない?

相続税や贈与税には時効が定められているため、「タンス預金を上手に隠して時効成立させれば良いのでは?」と考える方もいらっしゃるようです。

しかし、相続税の時効が成立する前に税務調査が入る可能性が高く、税務署から申告漏れを指摘されるリスクが高いです。

また、贈与税の時効が成立するためには、贈与契約を締結していることが前提となるため、時効を迎えることは難しいです。

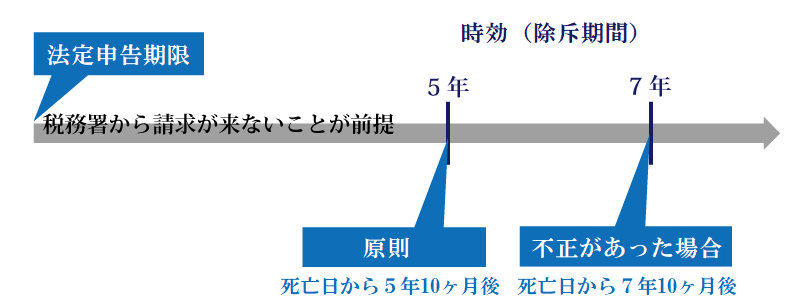

10-1.相続税の申告期限と時効(除斥期間)

相続税の申告・納付の期限は「相続の発生を知った翌日から10ヶ月以内」で、この日までに申告と納付をしなければなりません。

しかし、相続税には時効(除斥期間)があり、時効が成立すると相続税の申告・納付義務は消滅します。

相続税の時効は、相続税の申告・納付期限の日から「5年」が原則ですが、不正がある場合は「7年」に延長されます。

タンス預金の存在を知りながらも相続財産に含めずに申告し、相続財産を隠蔽したと判断された場合、相続税の申告・納税の期日から7年間遡及して是正される可能性があります。

相続が発生した日から考えると約8年もの間、税務調査がないか不安を抱えながら過ごすことになります。

相続税の時効について、詳しくは「相続税の時効は5年か7年!ペナルティ発生前に申告するべき理由を解説」をご覧ください。

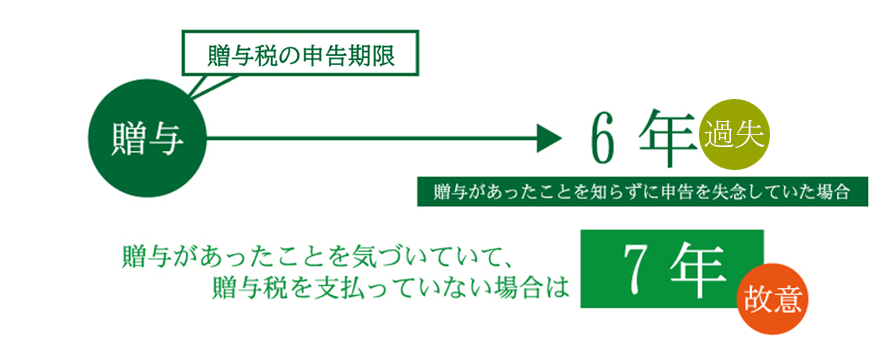

10-2.贈与税の申告期限と時効(除斥期間)

贈与税の申告・納付期限は、財産を贈与された翌年の2月16日~3月15日までです。

贈与税の時効も相続税と同様に、贈与税の申告・納付の期限から「6年」が原則ですが、贈与財産を隠蔽した場合は「7年」に延長されます。

しかし、贈与税の時効が成立するのは、「贈与契約」が成立していることが前提です。

贈与契約が成立していないと、その財産は贈与者のものであるため、贈与者の相続発生時に相続税の課税対象となってしまいます。

贈与税の時効について、詳しくは「贈与税の時効→原則6年!バレない方法はある?時効成立と申告漏れも解説」をご覧ください。

11.タンス預金についてよくある質問

タンス預金について、よくある質問をまとめましたので参考にしてください。

11-1.タンス預金をしてはいけないの?

タンス預金をしてはいけないのではなく、タンス預金の存在をあえて隠して、相続税や贈与税などの課税逃れをすることがいけないのです。

法律で認められた範囲内で、相続税や贈与税を節税することは問題ありません。

できるだけ多くの財産を家族に引き継ぎたいと考えている方は、法律で認められた範囲内で、相続税対策や贈与税対策を行いましょう。

詳しくは「相続税の節税対策20選・生前贈与から相続発生後の対策まで一挙解説!」や「すぐに実践できる!贈与税の節税対策方法6つをご紹介!」をご覧ください。

11-2.タンス預金はいくらまでなら違法ではない?

タンス預金をすること自体は違法ではないため、具体的に「○○万円からは違法」などの規定もありません。

地震や台風などの自然災害が発生し、電子マネーやクレジットカードなどが使えなくなったとき、ある程度の現金がなければ当面の生活に苦労する恐れがあります。

万が一に備えて、生活費の3ヶ月分程度の現金を自宅に保管しておくとよいでしょう。

11-3.タンス預金はいくら以上から疑われる?

税務署がタンス預金による税金の課税逃れを疑う出金額は、100万円以上といわれています。

銀行の預金口座から100万円を超える出金をするときは、何に使ったのかが客観的にわかるようにしておきましょう。

例えば、100万円を贈与する場合は、贈与契約書を取り交わして保管しておけば、相続税の税務調査が入っても「贈与をした」という証明ができます。

贈与契約書の作成方法について、詳しくは「【ひな形付】贈与契約書とは?書き方や作成のメリット、注意点まで解説」をご覧ください。

11-4.タンス預金を一気に入金するとどうなる?

タンス預金を預貯金口座に一気に入金する場合、「自分で貯めた現金である」と証明ができるのであれば何の問題もありません。

例えば、毎月決まった金額をタンス預金しているならば、それを証明できれば良いということです。

しかし、タンス預金からまとまった金額を預貯金口座に一気に入金した場合、「誰かから贈与・相続・遺贈された」と疑われて、税務調査の対象となる可能性はあります。

12.まとめ

タンス預金の存在を隠して相続税申告や贈与税申告をしても、税務署にバレる可能性が高く、ペナルティを課せられるリスクがあります。

何より、意図的に税金を逃れようとする行為は脱税にあたります。

相続税を節税したいのであれば、タンス預金以外の方法で行うことをおすすめします。

節税を含めた相続税対策を検討するときは、相続税専門の税理士に相談することをおすすめします。

12-1.相続税の生前対策は税理士法人チェスターにご相談を

税理士法人チェスターは、相続税・贈与税を専門に取り扱う税理士事務所です。

相続税に強い税理士が多数在籍しており、お客様だけでなく業界からも高い評価を得ております(同業の税理士の先生から選ばれる理由はコチラ)。

大切な財産を少しでも多く家族に引き継ぐために相続対策を検討している方は、税理士法人チェスターまでお気軽にご相談ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策は「今」できることから始められます

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

まずはチェスターが提案する生前・相続対策プランをご覧ください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続対策編