相続税が課税されるのは、不動産・現金・有価証券のような財産だけではありません。

家具や家電などをはじめとする「家財道具(家庭用財産)」も、相続財産として相続税の課税対象となります。

しかし、家財道具の価値は高いものから低いものまであるため、家の中にある一般動産を1つ1つ評価して、相続財産に組み込むのは大変です。

では、具体的にどのような方法で、家財道具を評価すれば良いのでしょうか?

この記事では、家財道具の相続税評価方法や、相続税申告書の書き方について、相続税専門の税理士が解説をします。

~目次~

1.“家財道具(家庭用財産)”とは?

>>無料会員に入会すると、実務で使えるオリジナル書式をプレゼント!!

家財道具(かざいどうぐ)とは、家にある一般動産(財産)の総称のことです。

例えば、家具や家電、衣類や靴、楽器やスポーツ用品、貴金属や宝石、自動車、骨董品などの美術品や電話加入権など、様々な物が含まれます。

税務においては「家庭用財産」「家財一式」などとも呼ばれていますが、全て同じ意味となります。

1-1.家財道具も相続財産として相続税の課税対象になる

相続が発生した際、被相続人が所有していた相続財産の総価額を元に、相続税額を計算します。

相続財産というと、金額が大きく把握しやすい「不動産」や「現金」をイメージしがちですが、家財道具も相続財産に含まれます。

どのような財産が相続財産に該当するのか分からない方は、「相続財産とは何か?~民法と税法では範囲が異なる~」も併せてご覧ください。

中でも厄介なのが、親の相続が発生し、別世帯で暮らしている子供などが相続人となるケースです。

この理由は、相続人である子供は、亡くなった親の家の中にある家財道具のほとんどを相続することになるためです。

相続人である子供は、家財道具も含めた相続財産を全てきちんと申告しなければなりません。

1-2.税務署は家財道具の申告の有無をチェックしている

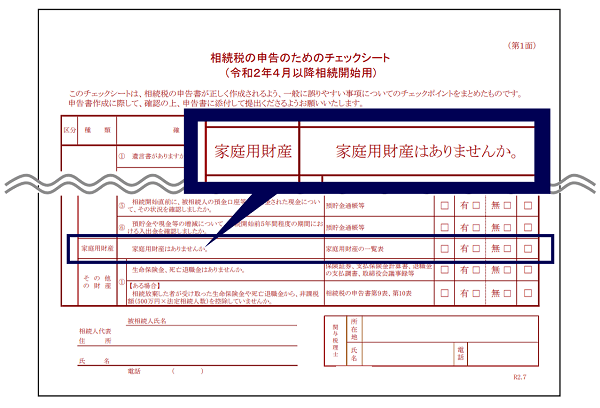

国税庁「相続税の申告のためのチェックシート」において、「家庭用財産はありませんか」とのチェック項目があります。

つまり、面倒だからと家財道具を申告せずに処分すると、税務署から「相続財産を隠した」と判断される恐れもあるということです。

たとえ少額であったとしても、税務署から指摘されると過少申告加算税や延滞税などのペナルティが課せられますし、修正申告の手間もかかってしまいます。

家財道具の相続税評価方法を正しく理解し、漏れのないよう申告をしましょう。

2.“家財道具(家庭用財産)”の相続税評価方法

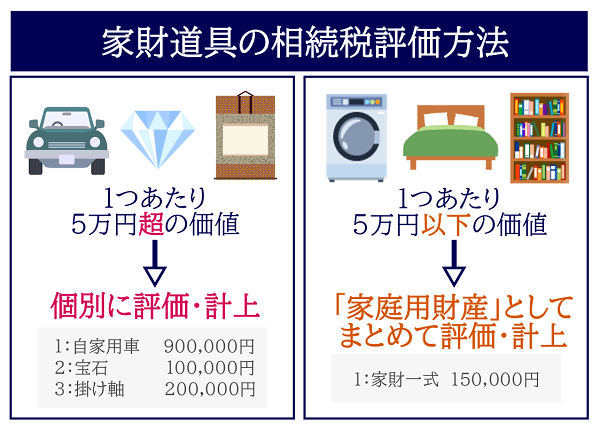

家財道具の相続税評価方法は、その家財道具の価値によって異なります。

1つあたりの価値が5万円以下であれば「家財一式」としてまとめ、1つあたりの価値が5万円超であれば個別に評価をすることとなります。

2-1.価値が5万円以下の場合は「家財一式」とまとめる

購入から時間が経って価値の落ちた家電や家具を、数千円や数百円のものまで数えていくのは現実的ではありません。

1個または1組の価値が5万円以下の動産については、「家財一式」や「家具等一式」といった形で、ある程度まとめて評価を行うことができます。

財産評価基本通達128において、「家庭用動産で1個又は1組の価額が5万円以下のものについては、それぞれ一括して一世帯ごとに評価することができる。」と明記されています。

つまり、よほど高価なものでない限り、1つ1つ専門家に評価額を鑑定してもらう必要はなく、購入時の大体の価格から年数に応じて価値を減らし、現在の価値を大まかに算出するだけで大丈夫です。

「家財一式」とまとめて申告できるとは言っても、価値が5万円以上のものは正しく申告することになるため、高価なテレビやPCなどは1つ1つ申告する必要があるように思われます。

しかし、時間の経過と共に一般動産の価値が減るため、一般家庭において時価が5万円を超える動産はほとんどありません。

2-1-1.家財道具一式の評価額は10~50万円が相場

家財道具をまとめて「家財一式」として評価する場合、その評価額は10~50万円で記載するのが一般的です。

このように家財道具の評価額に差が出るのは、被相続人が生前にどのような生活をしていたのかによって、評価額を考慮する必要があるためです。

一般家庭であれば10万円程度、被相続人が高級家具等を揃えていたならば少し多めに評価すると良いでしょう。

2-2.価値が5万円超の場合は個別に評価する

家財道具の中には、自動車・骨董品・貴金属や宝石など、1つあたりの価値が5万円を超える動産もあります。

価値が5万円を超える一般動産は、財産評価基本通達129に基づいて、個別に評価を行います。

財産評価基本通達129

一般動産の価額は、原則として、売買実例価額、精通者意見価格等を参酌して評価する。ただし、売買実例価額、精通者意見価格等が明らかでない動産については、その動産と同種及び同規格の新品の課税時期における小売価額から、その動産の製造の時から課税時期までの期間(その期間に1年未満の端数があるときは、その端数は1年とする。)の償却費の額の合計額又は減価の額を控除した金額によって評価する。

条文だけだとイメージしづらいと思うので、具体的に解説をしていきます。

2-2-1.原則は「相続発生時の時価」で評価する

価値が5万円以上の家財道具については、原則として「相続発生時の時価」で1つずつ個別に評価することとなります。

具体的には、「売買実例価額」や「精通者意見価格等(専門家の鑑定価格)」を評価額とします。

この場合、業者の査定額がそのまま評価額になりますが、よほど高価なものでない限り、正確な査定額を算出する必要はありません。

2-2-2.難しい場合は減価償却の要領で価値の減り方を評価する

中古品としての売却相場の予測が難しい場合には、「減価償却」の要領で、購入からの経過年数に応じて価値が減るものとして算出します。

減価償却とは、時間の経過によって資産の価値が減るという考え方です。

例えば、高級家電であっても、パソコンは4年、テレビは5年、大型家電は6年で、その価値がほとんど0円になるものとして計算できます。

減価償却の仕組みや償却費の計算方法について、詳しくは「相続した事業用資産の減価償却の考え方。償却方法に注意しよう」をご覧ください。

3.“家財道具(家庭用財産)”の評価方法【種類別】

家財道具の種類によっては、具体的にどのような評価方法を採用すれば良いのか悩まれる方もいらっしゃるかと存じます。

この章で、家財道具の種類別の、相続税評価方法を確認しておきましょう。

3-1.家電

パソコン・スマホ・テレビ・冷蔵庫・洗濯機・エアコンなどの古い家電は、減価償却によって5万円以下の評価になることがほとんどですので、基本的には「家財道具一式」としてまとめて評価を行います。

しかし、相続発生直前に購入した5万円以上の高級家電や、相続開始後に5万円以上で売却した家電については、業者の買取価格等を参考に個別に評価をします。

3-2.家具

ソファー・テーブル・椅子・本棚・ベッドなどの古い家具も、減価償却によって5万円以下の評価になることがほとんどですので、「家財道具一式」としてまとめて評価を行います。

しかし、相続発生直前に購入した5万円以上の高級家具や、相続開始後に5万円以上で売却した家具については、業者の買取価格等を参考に個別に評価をします。

3-3.衣類

洋服・鞄・靴・着物などの衣類も、減価償却によって5万円以下の評価になることがほとんどですので、「家財道具一式」としてまとめて評価を行います。

しかし、高級ブランドやプレミア価値がある衣類については、業者の買取価格等を参考に個別に評価をします。

3-4.自動車

中古相場が算出しやすい自動車については、相続開始時点における、以下の価格などを参考に個別に評価をします。

- 実際の売却価格

- 中古車販売業者の査定価格

- 売り出し中の中古車価格

しかし、正確な査定額を算出する必要はありませんので、インターネットのオンライン無料査定などで簡単に相場を調べて、大まかな金額を申告するだけでも認められます。

仮に市場で流通していない珍しい自動車で、売買実例価格を基準とすることが難しい場合は、減価償却方式によって評価額を計算することもできます。

自動車の相続税評価方法について、詳しくは「被相続人が所有していた「自動車」の相続税評価」や「自動車の相続税評価は“業者買取金額”」をご覧ください。

3-5.貴金属や宝石

貴金属・宝石・高級時計については、相続開始時点における、以下の価格などを参考に個別に評価します。

- 実際の売却価格

- 質屋や買取業者の査定価格

仮に、貴金属や宝石の価値が5万円以下であれば「家財道具一式」としてまとめて計上し、価値が5万円超であれば個別に計上することとなります。

また、貴金属や宝石が複数ある場合は、「貴金属一式〇万円」とまとめて計上することも可能です。

貴金属や宝石の相続税評価方法について、詳しくは「金・プラチナ等を相続する場合の評価」や「宝石の相続税額は遺産総額により異なる|リスクを回避して賢く相続したい人へ」をご覧ください。

3-6.絵画や骨董品などの美術品

価値が容易に判断できない絵画や骨董品などの美術品については、相続開始時点における、以下の価格などを参考に個別に評価します。

- 実際の売却価格

- 買取業者の査定価格

- 美術商に依頼して得られた鑑定額

ここで価値が5万円以下であれば「家財道具一式」としてまとめて計上し、価値が5万円超であれば個別に計上することとなります。

亡くなった方が熱心な蒐集家だった場合には、必ず専門家に確認してもらうようにしましょう。

なお、販売業者が所有していた美術品については、「たな卸商品等の評価」と同様となります(財産評価基本通達133、135)。

骨董品や美術品の相続税評価方法について、詳しくは「被相続人が所有していた「書画骨董」の相続税評価」や「書画・骨董品・美術品の相続税評価の実務」をご覧ください。

3-7.ピアノなどの楽器

ピアノやバイオリンなどの楽器については、相続開始時点における、以下の価格などを参考に個別に評価します。

- 楽器専門の買取業者や中古販売店の提示価格

- オークションサイトなどの取引価格

- 専門家の鑑定価格

ここで価値が5万円以下であれば「家財道具一式」としてまとめて計上し、価値が5万円超であれば個別に計上することとなります。

ピアノの種類、ブランド、製造年、状態などによって、価格は変わってきます。価値判断が難しい場合は専門家に鑑定を依頼したほうが良いでしょう。

ピアノなどの楽器の相続税評価方法について、詳しくは「ピアノなどの楽器に相続税はかかる?評価方法をわかりやすく解説」をご覧ください。

3-8.電話加入権

固定電話の契約形態に係る電話加入権は、令和3年1月1日以降に発生した相続については、家財道具(家庭用財産)としてまとめて評価することとなります。

これまで電話加入権の評価額は一律1,500円とされてきましたが、令和3年に財産評価基本通達が改正され、この改正通達のあらましに「家庭用動産等に、電話加入権を含めることとして差し支えない。」と明記されています(財産評価基本通達161)。

電話加入権について、詳しくは「電話加入権を相続するメリットとは|相続手続や相続税評価も解説」をご覧ください。

4.相続税申告書にはどのように記入する?

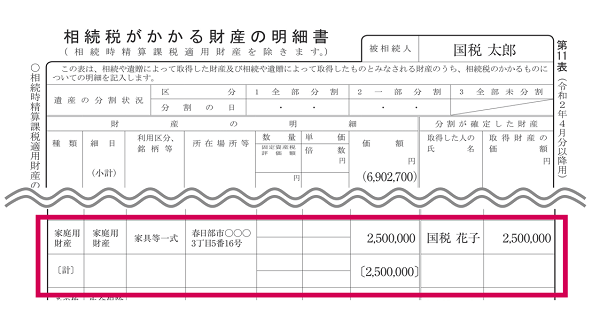

家財道具の相続税評価額は、相続税申告書第11表(相続税がかかる財産の明細書)に記載することとなります。

4-1.家財道具一式としてまとめて計上する場合

【参考:国税庁ホームページ】

家財道具一式としてまとめて計上する場合は、上記のように記載します。

種類と細目は「家庭用財産」、利用区分銘柄等は「家具等一式」や「家財一式」、所在場所等は「住所」、さらに取得した人の氏名と財産の価額を記入します。

なお、家庭用財産の詳細を記載した下段に、「計」と「財産の価額」も記入する必要があります。

なお、国税庁ホームページの記載例には、家庭用財産の価額が250万円と記載されていますが、これはかなりレアなケースとなります。

先述したとおり、評価額については10~50万円で記載するのが一般的です。

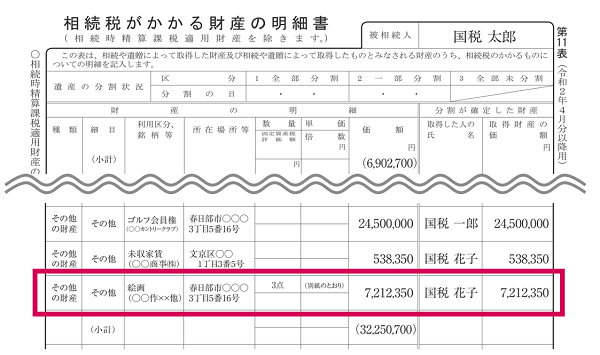

4-2.家財道具を個別で計上する場合

【参考:国税庁ホームページ】

価値が5万円以上の家財道具を個別に計上する場合は、種類は「その他の財産」、細目は「その他」、財産の詳細や取得した人の情報などを記載します。

なお、家財道具以外の「その他の財産」がある場合は、まとめて計上することとなります。

また、国税庁ホームページの記載例は「絵画3点」をまとめて計上していますが、取得する相続人が複数人いる場合は、絵画を個別で記載することとなります。

5.自動車の評価額によって名義変更手続きの必要書類が異なる

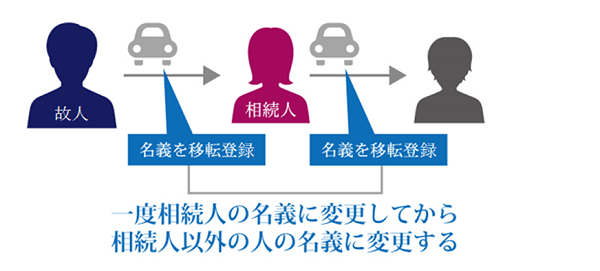

被相続人の自動車を相続する場合、売却・廃車をする予定であっても、相続人の名義に変更(移転登記の申請)する必要があります。

自動車の名義変更は陸運局で行うこととなりますが、「自動車の査定額」によって必要書類が変わってきます。

自動車を相続された方は、「自動車を相続したら名義変更が必要?手続き方法や注意点とは?」も併せてご覧ください。

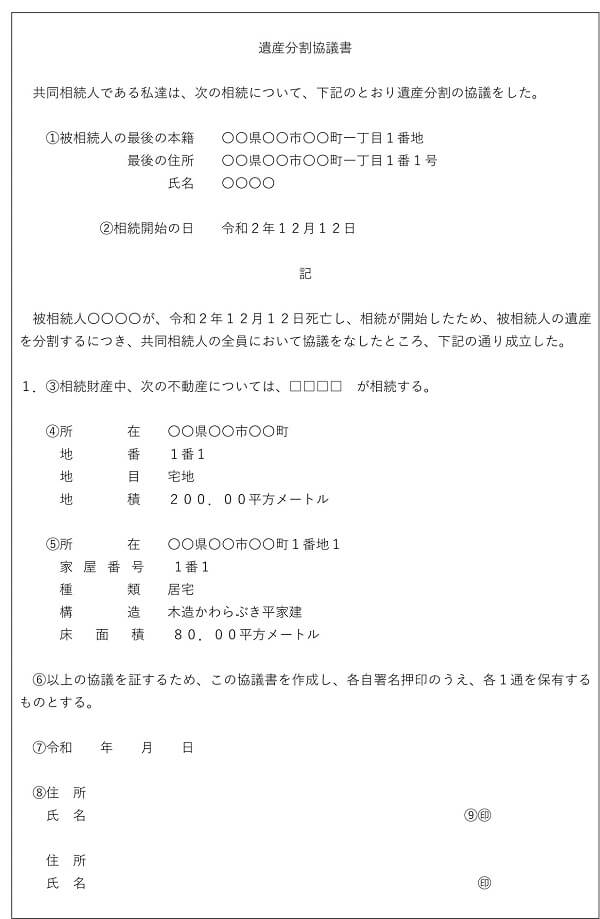

5-1.100万円を超える車の相続には遺産分割協議書が必要

査定額が100万円を超える自動車を相続した場合、名義変更の際には「遺産分割協議書」の提出を求められます。

遺産分割協議書とは、相続人全員で「誰が・何を・どれだけ相続するのか」を話し合った内容をまとめた書面のことです。

遺産分割協議書には、自動車の車名・型式・登録番号(ナンバー)・車体番号などを記載する必要があり、相続人全員の合意の上、印鑑証明書などを添付する必要があります。

遺産分割協議書について、詳しくは「遺産分割協議書は必要?不要?必要な場合の作成手順も解説」をご覧ください。

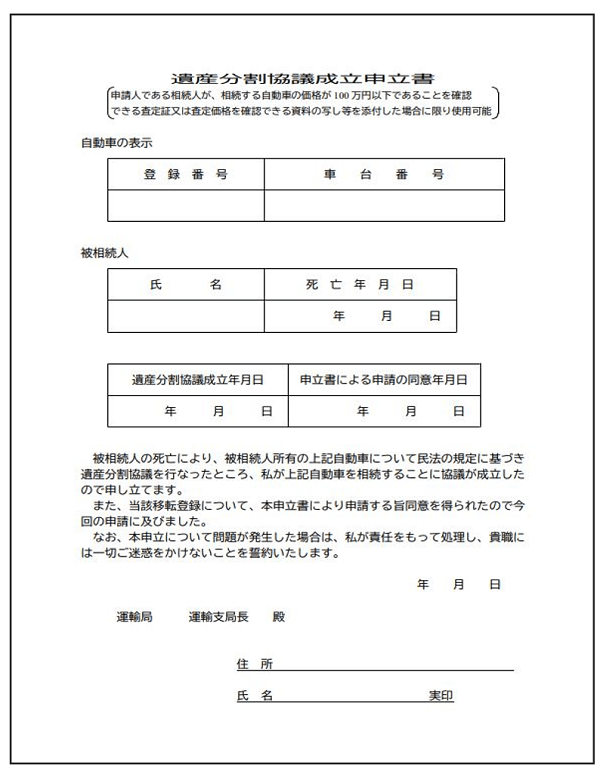

5-2.100万円以下の車は遺産分割協議書成立申立書で簡単に名義変更が可能

査定額が100万円以下の自動車を相続する場合、遺産分割協議書の代わりに、以下の「遺産分割協議成立申立書」を準備するだけで名義変更の手続きができます。

【出典:関東運輸局「遺産分割協議成立申立書」】

遺産分割協議成立申立書は、自動車の登録番号や車台番号に加え、相続人の署名捺印だけで良いため、スムーズに名義変更を行うことができます。

なお、自動車の査定額が100万円以下であることを証明するために、査定商や査定価格を確認できる資料のコピーなどの添付が求められます。

6.まとめ

家財道具も相続財産に含まれるため、当然ながら相続税の課税対象となります。

しかし家財道具には様々な動産が含まれる上に、それぞれの価値も大きく異なります。

どの家財道具をどのように評価すれば良いのか、どのように申告書に計上すれば良いのか悩まれている方は、相続税に強い税理士に相談されることをおすすめします。

6-1.税理士法人チェスターにご相談を

税理士法人チェスターは、年間3,000件超の相続税申告実績を誇る、相続税専門の税理士事務所です。

家財道具の相続税評価方法はもちろん、様々な特例を適用して相続財産を評価して、相続税申告書を作成させていただきます。

また税理士法人チェスターは、原則すべての相続税申告書に「書面添付制度」を適用しているため、税務調査率は業界トップクラスの1%以下を誇ります。

税理士法人チェスターでは、すでに相続が発生されたお客様でしたら、初回面談が無料となりますので、まずはお気軽にご相談ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。

なお、ご指摘がある場合にはお手数おかけ致しますが、「お問い合わせ→記事内容に関するお問い合わせ」よりお問合せ下さい。

但し、記事内容に関するご質問や問い合わせにはお答えできませんので予めご了承下さい。