電話加入権を相続するメリットとは?手続き方法や相続税評価も解説

「電話加入権の相続はどうするべき?」

この記事をご覧のみなさんは、このようにお悩みではないでしょうか。

電話加入権を相続すると電話番号をそのまま利用できるので、機種によっては停電時も利用できることが大きなメリットです。

ただし、電話加入権を相続する場合は、NTTで名義変更などの各種相続手続きが必要になります。また、電話加入権がいらない場合も、解約などの手続きが発生します。

なお、電話加入権は相続財産に含まれるため、相続税申告が必要な方は相続税評価額を計算しなくてはなりません。

この記事では、電話加入権の相続手続きの流れや必要書類、相続税評価方法などを解説しますので、ぜひ参考にしてください。

この記事の目次 [表示]

1.電話加入権とは?

電話加入権とは、NTTの加入電話回線(固定電話)を利用する際に必要な権利のことです。

電話加入権は「施設設置負担金」や「電話回線の権利」とも呼ばれており、個人間の売買が可能であるため、権利のように扱われています。

そもそも電話加入権は、戦後復興時に電話回線を普及するための負担金で、電線や電柱などを設置するインンフラ整備に充てられていました。

昭和60年に日本電信電話株式会社(NTT)が設立された当時は、電話加入権の金額は72,000円でしたが、固定電話を使用する人が減ったことなどが背景となり、平成17年からは36,000円に改定されました。

2.まずは電話加入権の保有の有無を確認!

相続が発生したら、まずは被相続人(亡くなった人)が電話加入権を保有しているかどうかを確認しましょう。

現在は光ファイバーの整備などにより、あえて負担金を支払ってまで電話加入権を購入する人はほとんどいません。しかし、高齢の方は現在も、電話加入権を保有していることが多いです。

相続が発生した際は、電話加入権の相続手続きなどが必要となりますし、相続税申告が必要な場合は相続税評価方法を知っておかなくてはなりません。

まずはNTT東日本やNTT西日本に電話したり、請求書等に記載されているプラン内容などをチェックしたりして、被相続人が電話加入権を保有しているかどうかを確認しましょう。

3.電話加入権を相続するメリットはある?

電話加入権を相続するメリットは、「同じ電話番号を引き続き利用できる」ことと「災害時の通信手段として利用できる」ことです。

使用中の電話番号を引き続き利用する予定があるのか、災害時にも通話できるかを考慮して、電話加入権を相続するかどうかを検討しましょう。

3-1.メリット①同じ電話番号を引き続き利用できる

電話加入権を相続する1つ目のメリットは、同じ電話番号を引き続き利用できる点です。

以下のような場合は、同じ電話番号を継続して利用するメリットが大きいため、電話加入権の相続を検討するとよいでしょう。

- 親が経営していたお店を引き継いだ場合

- 勤務先や病院などの緊急連絡先等に指定している場合

3-2.メリット②災害時の通信手段として利用できる

電話加入権を相続する2つ目のメリットは、災害時の通信手段として利用できる点です。

災害などで停電になると、光回線を利用した固定電話は利用できなくなる一方で、アナログ回線やISDN回線は条件次第で利用できます。

電話加入権を相続するかどうか迷った際は、災害時の通信手段についても検討するとよいでしょう。

ただし、アナログ回線やISDN回線であっても、停電に対応していない電話機は災害時に利用できないため、電話機の機能を確認しておくことが大切です。

4.電話加入権は相続すべき?

現在は、電話回線を利用するために電話加入権を購入する必要はなくなりました。携帯電話が普及したことで、固定電話の回線がないという家も珍しくありません。

そのため、電話回線の契約者が死亡した場合に、必ず電話加入権を相続して回線を利用し続けなければならないということはありません。

ただし、電話加入権がいらない場合でも、このあと説明する解約手続きは行っておきましょう。

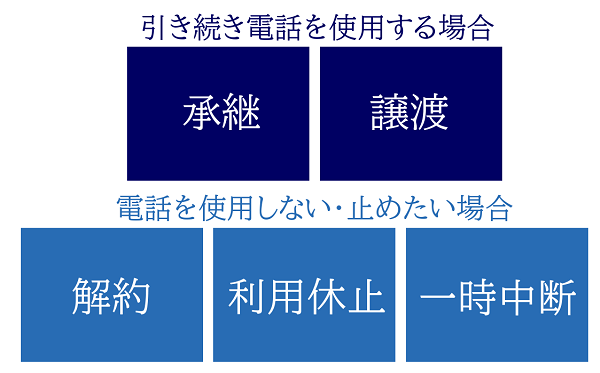

5.電話加入権の相続手続きの種類と手続き方法

電話回線の契約者が死亡した場合、電話加入権の相続手続きをする必要があります。

相続手続きの方法は、以下のとおり5種類あります。

引き続き電話回線を使用する場合は、「承継」または「譲渡」の手続きにより名義変更を行います。

電話回線を使用しない・止めたい場合は、「解約」、「利用休止」、「一時中断」のいずれかの手続きが必要です。

電話加入権の相続手続きをするためには、NTT東日本またはNTT西日本に連絡しましょう。

固定電話からは、局番なしの「116番」へ電話をすれば手続きができます。また、インターネットでの手続きにも対応しています。

電話加入権の相続手続きは、今後電話回線を利用するかしないかによって異なります。事前に今後の方針を決めておくことで、以降の相続手続きがスムーズに進みます。

5-1.引き続き電話を使用する場合の手続きの流れ・必要書類

引き続き電話回線を使用する場合は、名義変更の手続きを行います。

しかし、誰が電話加入権を引き継ぐかによって、手続きは「承継」もしくは「譲渡」となり、手数料の有無や必要書類などに違いがあります。

5-1-1.承継(法定相続人が相続する場合)

電話回線の契約者が死亡して法定相続人が電話加入権を「相続する」場合は、電話加入権の「承継」手続きをします。

電話加入権の承継手続きでは、「電話加入権等承継・改称届出書」などNTT指定の書面に加え、以下の必要書類を提出します。

①新契約者の本人確認書類(契約者名・住所・生年月日が確認できるもの)

▼1枚で証明できるもの(写真付き)

- 運転免許証

- マイナンバーカード

▼2枚で証明できるもの(例)

- 健康保険証+国民年金手帳

- 健康保険証+住民票

- 国民年金手帳+戸籍抄本(個人事項証明書)

※本人確認書類は顔写真付きのものであれば1点、顔写真のないものについては2点の提出が必要

※有効期限のない公的証明書は、NTT東日本に提出の場合は発行から3か月以内、NTT西日本に提出の場合は発行から6か月以内のものに限る

②現契約者の死亡の事実が確認できる書類(現契約者と新契約者の相続関係が確認でき、死亡年月日の記載があるもの。)

- 死亡診断書

- 戸籍謄本(全部事項証明書)または戸籍抄本(個人事項証明書)※

※死亡年月日の記載がない場合は、死亡の事実が確認できる住民票(死亡年月日の記載があるもの)・死亡診断書・埋葬許可書などの添付が必要

なお、新契約者と現契約者の続柄が「配偶者・子・孫・親・兄弟姉妹・甥姪・祖父母」以外の場合は、相続関係が証明できる書類の提出が必要になります。

例えば、被相続人の相続関係が1通の用紙に記載され法務局で認証を受けた「法定相続情報一覧図」や、戸籍謄本(全部事項証明書)などが挙げられます。

NTT東日本のホームページやNTT西日本のホームページに詳細が記載されているので、あわせてご覧ください。

なお、承継手続きでは手数料はかかりません。

5-1-2.譲渡(法定相続人以外が引き継ぐ場合)

電話回線の契約者が死亡して、相続権のない人が遺言により電話加入権の「遺贈を受ける」場合は、電話加入権の「譲渡」手続きをします。

電話加入権を遺贈によって譲り受ける場合は、上記の「承継」の場合の必要書類(新契約者と現契約者に関する書類)に加え、遺言書の提出が必要となります。

なお、遺言書が公正証書でない場合は、家庭裁判所への検認申立が不可欠です。家庭裁判所において検認を行っていない遺言書は、譲渡の手続きに使用できないので注意しましょう。

遺言書の検認について、詳しくは下記の記事をご覧ください。

遺言書の検認とは?検認の目的や手続きの流れ・必要書類・費用を解説

譲渡手続きの場合は、1契約ならびに1利用権ごとに譲渡手数料880円(消費税込み)が必要となります。

5-2.電話を使用しない・止めたいときの手続きの流れ・必要書類

電話回線を使用しない・止めたい場合は、「解約」、「利用休止」、「一時中断」のいずれかの手続きをします。

手続きの内容によって、権利の存続期間や回線使用料の有無などが異なります。

5-2-1.解約(今後電話を利用しない場合)

今後電話回線を利用する予定がない場合は、「解約」の手続きをします。解約した場合は、その後の回線使用料や工事費用は不要です。

電話回線を解約する場合は、「現契約者の死亡の事実が確認できる書類」と「解約手続きをする人の本人確認書類」を提出します。

なお、これらの必要書類は、「承継」の場合の必要書類(新契約者と現契約者に関する書類)と同じ内容となります。

5-2-2.利用休止(電話加入権を保持しておきたい場合)

電話回線を利用する予定はないものの、電話加入権を保持しておきたい場合は、「利用休止」の手続きをします。

利用休止をすると、電話加入権は存続しますが5年ごとの更新が必要です。更新をしない場合は、さらに5年を経過した時点(休止・更新から10年を経過した時点)で契約が解除されます。

電話回線の利用を休止する場合は、まずは承継手続きや譲渡手続き(名義変更)をしたうえで、利用休止の申し込みをしましょう。

なお、利用休止期間中の回線使用料はかかりませんが、回線を休止するときと再開するときにそれぞれ工事費用が発生します。また、利用を再開するときは電話番号が変わる点に注意が必要です。

その他、取り外しや取り付け工事が必要な通信機器を利用する場合は、別途工事費用がかかるケースがあります。

5-2-3.一時中断(電話回線を再度利用する場合)

電話回線を今すぐ利用する予定はないものの、将来同じ場所で同じ電話番号を再度利用する予定がある場合は、「一時中断」の手続きをしましょう。

ただし、一時中断をすると電話加入権の存続期間は無制限であるものの、回線使用料を毎月支払わなければなりません。

電話回線の利用を一時中断する場合は、まずは承継手続きや譲渡手続き(名義変更)をしたうえで、一時中断の申し込みをします。

なお、一時中断の場合も、回線を休止するときと再開するときにそれぞれ工事費用が発生する点に注意が必要です。その他、取り外しや取り付け工事が必要な通信機器を利用する場合は、別途工事費用がかかる可能性があります。

6.電話加入権の相続手続きをする際の注意点

電話加入権の相続手続きをする際の注意点を3つお伝えします。

6-1.注意①今後の利用状況に応じて解約・休止・中断を決める

電話回線を止める場合は、今後の利用の予定や見通しを考慮して、解約・利用休止・一時中断のいずれの手続きをするか決めましょう。

電話回線の解約や利用休止の手続きをしてしまうと、同じ電話番号を利用できなくなります。

今後も同じ電話番号を利用したい場合は、一時中断を検討することとなりますが、毎月の回線使用料の支払いが必要ですのでご注意ください。

無駄な出費を抑えたい場合は、電話番号が変わってしまいますが、利用休止を選択するとよいでしょう。

6-2.注意②利用休止の更新を怠れば電話加入権が消滅

電話回線の利用休止を選択した場合、毎月の回線使用料を支払うことなく電話加入権が存続します。

休止している間は5年ごとに更新が必要となりますが、更新をしなかった場合は、5年後に電話加入権が消滅してしまいます。

電話加入権が消滅してしまった場合、その電話加入権を利用して回線を利用することはできなくなる点に注意が必要です。

6-3.注意③電話加入権を解約しても返金されない

電話加入権を解約しても、契約時に支払った施設設置負担金は返金されません。

買取りを希望される場合は、専門業者へ売却するという選択肢があります。しかし、現在は個人の電話加入権を買い取る業者は少なく、買取価格は1,000円程度が相場です。

法人でない限り、電話加入権の売却はあまり現実的ではありません。

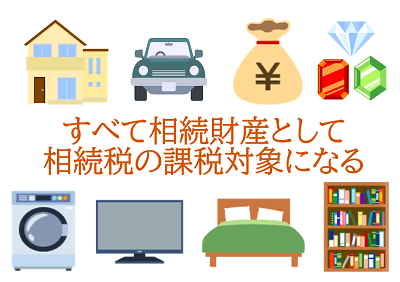

7.電話加入権も相続財産となる

相続財産(遺産)と聞くと、不動産や現金などの資産をイメージされる方が多いです。

しかし、電話加入権(施設設置負担金)は、その名義人の財産であり、名義人が死亡した場合は相続財産に含まれます。

相続財産の考え方の詳細については、下記の記事をご覧ください。

相続財産とは?具体例で相続財産に含まれるもの含まれないものを解説

7-1.相続放棄する場合はむやみに解約や料金の支払いをしない

相続放棄を検討している場合は、電話回線の解約手続きをしたり、未払分も含む料金の支払いをしたりしないようにしましょう。

この理由は、相続財産である電話加入権を解約したり料金を支払ったりすると、債務を含むすべての権利義務を相続したとみなされ、その後は相続放棄ができなくなるためです。

相続放棄を予定している場合は、事前にNTTへ連絡しておくと料金の督促が来なくなります。

相続放棄の詳細は、下記の記事をご覧ください。

8.電話加入権の相続税評価の方法

電話加入権も相続財産に含まれるため、相続税の申告において相続税評価をしなければなりません。

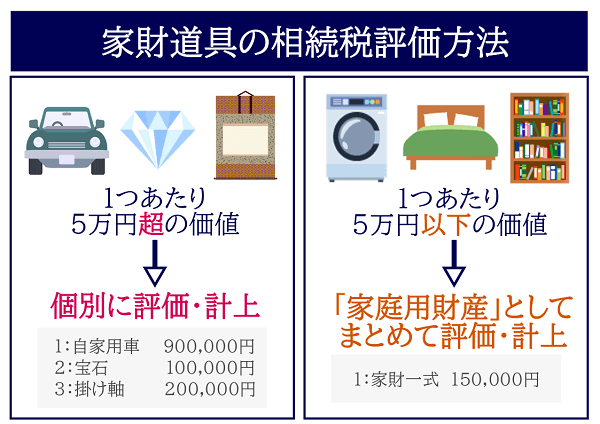

8-1.電話加入権は「家庭用財産」に含めてまとめて評価

電話加入権は「家庭用財産(価値が5万円以下)」に含め、まとめて評価することとなります。

令和3年1月1日以降に発生した相続では、電話加入権の相続税評価額は「売買実例価額、精通者意見価格等を参酌して評価する」とされています(財産評価基本通達161)。

しかし、国税庁の質疑応答事例「電話加入権の評価」によると、「相続税等の申告に当たっては、一般動産についての財産評価基本通達128《評価単位》の定めに基づき、一括して評価する家庭用財産等に電話加入権を含めることとして差し支えありません」とされています。

なお、令和2年12月31日までに相続が発生した場合は、電話加入権の相続税評価額は全国一律で1,500円(特殊な番号を除く)でした。

8-2.家庭用財産の一般的な評価方法・5万円以下はひとまとめに

ここで、家庭用財産の評価方法について簡単に解説します。

家庭用財産とは、被相続人が家庭で所有していた一般動産の総称です。

代表的な家庭用財産は、家具、家電、衣類、自動車や貴金属などですが、電話加入権も含まれます。

しかし、家具や家電などを一つひとつ細かく評価するには手間がかかりますし、現実的ではありません。

そこで、一単位の価格が5万円以下のものについては、「家財一式」としてまとめて一括評価できます。この家財一式の中に、電話加入権も含めて評価・計上を行います。

ただし、1つあたりの価格が5万円を超えるような家庭用財産(自動車や宝石など)については、財産ごとに評価するので「家財一式」に含めません。

家庭用財産の相続税評価方法について、詳しくは下記の記事をご覧ください。

家庭用財産の相続税評価

家財道具(家庭用財産)とは?種類別の相続税評価方法を紹介

8-3.家庭用財産の相続税申告書への記載例

相続税の申告において、電話加入権を含む家庭用財産は、相続税申告書の第11表の付表4(令和5年分までは第11表)に「家財一式」として計上することとなります。

具体的には、以下に示した図を参考にしてください。

▲相続税申告書への家庭用財産の記載例(令和6年1月分以降用)

「財産の所在場所等」の欄には、その家財がある場所(被相続人の住所など)を記載します。

家財一式として計上するため、明細の「数量」「単価」の欄は記載不要です。

「分割が確定した財産」の欄には、誰がいくら相続するかを記載します。

9.電話加入権の相続手続きや相続税申告を忘れずに

電話加入権を相続された場合は、今後の利用状況を見極めた上で、承継・譲渡・解約・利用休止・一時中断の扱いを決めましょう。そしてNTTに連絡をした上で、適切な相続手続きを行う必要があります。

また、電話加入権も相続財産に含まれるため、相続税申告が必要な方は必ず電話加入権を含めた家庭用財産を計上しなければなりません。

電話加入権そのものの価額は少額ですが、家庭用財産の申告漏れがあった場合、税務署から指摘されればペナルティとして加算税や延滞税を課されることがあります。

電話加入権を相続する場合は、相続手続きや相続税申告をうっかり忘れてしまわないように事前確認が必要です。

9-1.チェスターグループにご相談ください

相続税申告に不安を感じる場合は、年間3,000件超の相続税申告実績を誇る、相続税専門の「税理士法人チェスター」にご相談ください。

経験豊富な専門家のサポートで、計上漏れなくスムーズに相続税の申告ができます。

税理士法人チェスターは、原則すべての申告書に「書面添付制度」を適用しており、税務調査が行われる確率は1%と業界トップクラスの低さです。

また、忙しくて相続手続きの時間がとれない方は、相続手続きを専門とする「司法書士法人チェスター」や「行政書士法人チェスター」にご相談ください。

司法書士法人チェスターでは、電話加入権の相続手続きのアドバイスだけではなく、不動産の相続登記(名義変更)や銀行口座の解約・名義変更などの手続きも承ります。

行政書士法人チェスターも各種相続手続きを承っており、不動産の相続登記は司法書士へお取り次ぎいたします。

まずはお気軽にご相談ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

煩わしい相続手続きがワンストップで完結可能です!

相続手続きはとにかくやることが多く、自分の足で動くことも多いものです。

例えば、必要な書類収集・口座解約は行政書士、相続税申告は税理士、相続登記は司法書士、遺産分割は弁護士、不動産売却は不動産業へ…。

慣れない手続きの中で、これら多くの窓口を一つひとつご自身で探し、調整するのは精神的にも時間的にも大きな負担となります。

そんな複雑な相続の手続きに関することなら、まずはチェスターへご相談ください。

税理士法人チェスターではグループ会社に相続専門の各士業と不動産を取り扱う株式会社が揃っているのですべてをチェスターで完結できます。

相続手続き周りでお困りの方はまずは下記よりお気軽にお問い合わせください。

※CST法律事務所は、弁護士法上、独立した法律事務所であり、グループ法人とは相互に連携しながらサービスを提供しますが、法律事務に関する委任契約の締結及び業務の遂行はグループ法人から独立して行っています。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続手続き編