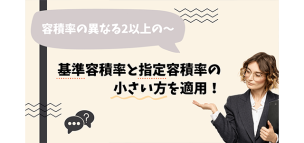

価対象地は、下記のように用途地域および容積率の異なる地域に所在しており、貸駐車場の敷地として事業の用に供されています。 なお、基準容積率算定における割合はA(商業地域:6/10)、B(第2種中高層住居専用地域:4/10)とされています。 1.容積率の異なる2以上の地域にわたる宅地評価の概要 容積率の異なる2以上の地域にわたる宅地の価額は、財産評価基本通達15(奥行価格補正)か……

記事を見る![]()

相続実務家のための学習サイト

チェスターの知見やノウハウを完全公開

価対象地は、下記のように用途地域および容積率の異なる地域に所在しており、貸駐車場の敷地として事業の用に供されています。 なお、基準容積率算定における割合はA(商業地域:6/10)、B(第2種中高層住居専用地域:4/10)とされています。 1.容積率の異なる2以上の地域にわたる宅地評価の概要 容積率の異なる2以上の地域にわたる宅地の価額は、財産評価基本通達15(奥行価格補正)か……

記事を見る

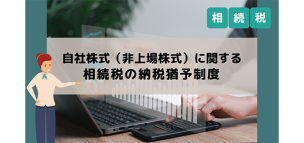

相続により中小企業の事業を承継する場合の税負担軽減制度に、相続税の納税猶予の特例があります。この特例を受けるには、特例適用の要件を満たしていることに関して経済産業大臣により認定を受けなければなりません。相続税の納税猶予の特例要件と、特例の対象となる株式数の計算方法について解説します。 1.「非上場株式等についての相続税の納税猶予の特例」とは? 「非上場株式等についての相続税の納税猶予の特例」と……

記事を見る

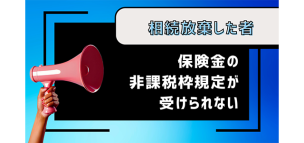

相続に対して権利を放棄する相続放棄を選択した場合、当該相続の被相続人が被保険者となる死亡保険金を受取ることは可能でしょうか? 相続放棄と保険金非課税枠についてご紹介します。 1.相続放棄しても死亡保険金の受取人の地位は失われない 被相続人が保険契約者で被保険者である死亡保険金は民法上では受取人固有の財産となり、相続財産とは別の扱いとなります。 受取人固有の財産となるため、当該相続を……

記事を見る

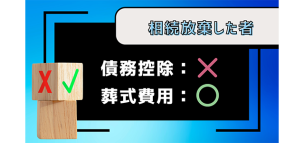

相続税の計算を行う際にプラスの財産からマイナスの財産を差し引く債務控除を行います。 債務控除の対象は負債だけでなく、被相続人の葬式費用も含まれます。 相続放棄をした人が葬式費用を負担した場合、債務控除の扱いはどのようになるのでしょうか? 1.債務控除とは 相続税の算出を行う際に、相続税の課税対象価額を求める必要があります。 預貯金や有価証券、不動産などのプラスの財産から、借金等の負債……

記事を見る

相続税の課税対象を算出する際に、預貯金や不動産等のプラスの財産から債務や葬式費用などを控除することが出来ます。 これを相続税の債務控除と言います。 債務控除の対象となる債務には『確実な債務』という決まりがあります。 この確実な債務が何かを理解しておかなければ、正しい相続税の課税対象価額を算出することが出来ません。 確実な債務とは何を指すのかを確認しておきましょう。 1.相続財産か……

記事を見る

相続税対策として生前贈与をご検討されている方も多いことと思います。 この生前贈与は贈与のタイミングを間違ってしまうと、相続税対策として有効な手段とならないケースがあります。 3年加算ルールという表現をされることがありますが、相続開始前3年以内の贈与は相続財産として相続税の課税対象価額に加算されます。 3年加算ルールの詳細、 3年以内とは具体的にいつを示すのかなどについてご紹介します……

記事を見る

被相続人から引き継ぐ財産を相続財産と言い、相続財産には相続税が課税されます。 ただし、例外として相続税が課税されない財産があります。 今回は相続税が非課税となる財産のうち祭具等についての詳細をご紹介したいと思います。 1.祭具等(仏壇、庭内神し、位牌、仏具など)は相続税が非課税 相続とは亡くなった方の財産や財産に関した権利義務を引き継ぐことを言います。 引き継ぐ財産の中には、系譜……

記事を見る

相続税には基礎控除があり、相続した財産が基礎控除以下であれば相続税は課税されません。 基礎控除は法定相続人の人数によって金額が異なります。 また、法定相続人の人数は、死亡保険金、死亡退職金の非課税枠を算出する際にとても重要です。 しかし、被相続人に法定相続人が全くいない場合、被相続人の財産は誰が受け継いで、基礎控除はどのような扱いになるのでしょうか? 1.相続税の申告の有無の判断 相続に……

記事を見る

弔慰金とは亡くなった方への弔いや遺されたご遺族を慰めるために贈られる金銭を言います。 弔慰金はお香典や花輪代、葬祭料という名目で支払われることもあります。 今回は、受け取った弔慰金が相続税課税対象になるのかという点についてご説明させていただきます。 1.税法上の弔慰金の扱い 弔慰金は被相続人が所有していた財産ではありませんので、相続財産に含まれることはありません。 そのため、原則としては……

記事を見る

葬式費用は被相続人の死亡に伴う必然的出費ということから、相続財産そのものが担っている負担ということを考慮されています。 そのため、相続財産から控除することが可能です。 しかし、葬式の様式等に関しては一律ではないという点から、控除できる範囲と出来ない範囲が定められています。 具体的に葬式費用として控除できるもの、できないものをご説明します。 1.相続税の計算で葬式費用が控除できる 葬式……

記事を見る