評価対象地は下図のようにそれぞれ建物の敷地の用に供されており、土地Aは余剰容積率を移転し、土地Bは余剰容積率の移転を受けて建物を建築しています。 なお、この地区の容積率は都市計画により400%とされています。 1. 語意の定義 「余剰容積率を移転している宅地」又は「余剰容積率の移転を受けている宅地」とは、それぞれ次のものをいいます。 1-1. 余剰容積率を移転している宅地 ……

記事を見る![]()

相続実務家のための学習サイト

チェスターの知見やノウハウを完全公開

評価対象地は下図のようにそれぞれ建物の敷地の用に供されており、土地Aは余剰容積率を移転し、土地Bは余剰容積率の移転を受けて建物を建築しています。 なお、この地区の容積率は都市計画により400%とされています。 1. 語意の定義 「余剰容積率を移転している宅地」又は「余剰容積率の移転を受けている宅地」とは、それぞれ次のものをいいます。 1-1. 余剰容積率を移転している宅地 ……

記事を見る

価対象地は、下記のように用途地域および容積率の異なる地域に所在しており、貸駐車場の敷地として事業の用に供されています。 なお、基準容積率算定における割合はA(商業地域:6/10)、B(第2種中高層住居専用地域:4/10)とされています。 1.容積率の異なる2以上の地域にわたる宅地評価の概要 容積率の異なる2以上の地域にわたる宅地の価額は、財産評価基本通達15(奥行価格補正)か……

記事を見る

相続により中小企業の事業を承継する場合の税負担軽減制度に、相続税の納税猶予の特例があります。この特例を受けるには、特例適用の要件を満たしていることに関して経済産業大臣により認定を受けなければなりません。相続税の納税猶予の特例要件と、特例の対象となる株式数の計算方法について解説します。 1.「非上場株式等についての相続税の納税猶予の特例」とは? 「非上場株式等についての相続税の納税猶予の特例」と……

記事を見る

下図のように、自用地や貸家建付地や貸宅地に通ずる私道の相続税評価を行う際には、自用地が使っている私道部分と貸家建付地が使っている私道部分と貸宅地が使っている私道部分にそれぞれ地積按分を行い、借地権割合及び借家権割合を考慮します。 【計算式】 以下の➀~➂の合計額が私道の相続税評価額となります。 ➀ 私道評価額 × 貸宅地地積(B+G+H)÷全体地積※×(1-借地権割合) ➁ 私……

記事を見る

例えば、ある建物で被相続人50%、相続人50%で建設費用と負担して建築したものの登記割合については、被相続人20%、相続人80%でされていたとします。 こういった場合、相続財産として計上する建物は、何%として評価すれば良いのでしょうか。 結論から申し上げると、登記割合通りの被相続人20%、相続人80%で相続税評価を行います。実際の拠出割合と異なる部分については、その時点における……

記事を見る

路線価の設定されていない道路(建築基準法上の道路)のみに接している宅地を評価する場合には、以下の2通りの方法があります。 ➀特定路線価を申請する ➁旗竿地評価を行う 実務上は、両方を計算してみて有利となる方を選択して適用することを行いますが、ただ、➁の旗竿地評価において、あまり奥行距離が長すぎると不整形地補正による減額割合が大きくなりすぎ、評価額が極端に低くなってしまう可能性がありま……

記事を見る

斜面に2階建ての家屋が建っている状況であり、2階部分が玄関になっており、斜面に沿って下の階がつくられている。敷地全体ががけ地になっているような以下のようなケースではどのように相続税評価を行えば良いのでしょうか。 1.“がけ地補正率”を適用して相続税評価ができないか? まず、思いつくのが、“がけ地補正”の適用でしょう。以下が根拠条文となります。 財産評価基本通達20-4(がけ地等を有す……

記事を見る

月極駐車場と時間貸駐車場が隣接しているような場合、駐車場(雑種地)というくくりでは同一であったとしても、利用の目的が異なるということで評価単位は別となります。 東京国税不服審判所(平成28年第69号)における採決事例を参考に解説を行いたいと思います。 1.雑種地の評価単位は、“利用の単位”ごとが原則 財産評価基本通達7-2(7) 雑種地は、利用の単位となっている一団の雑種地(同一の目的に供……

記事を見る

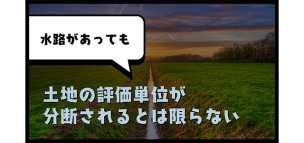

土地の相続税評価を行う際に、その評価単位の判定は非常に重要です。 評価単位を誤ると評価額が大きく異なり、税務調査等で指摘されると多額のペナルティを背負ってしまうリスクがあるからです。 原則として、土地の評価単位は物理的に一体利用できないような場合、例えば道路や水路等で分断されているような場合には利用単位は別となります。下記図で言うと、土地1と土地2は原則としては別評価単位となります。 ……

記事を見る

「民事信託」という言葉を聞いたことがないという人は多いのではないでしょうか。民事信託は、相続対策や認知症対策など高齢者向けの財産管理の分野で注目を浴びている制度です。ここでは、「民事信託とは何か」から相続対策での活用例までご説明します。 1. 民事信託とは? 1-1. 民事信託の基本的な仕組み 「信託」には3人の人物が必要です。 ・委託者:財産を持っている人。信託財産を受託者に預ける(信託……

記事を見る