相続人が甥姪のみになる3つのパターン|生前対策で負担とトラブルを回避

相続が発生したとき、他に相続人となる人がいなければ、亡くなった人の甥(おい)や姪(めい)のみが相続人になる場合があります。しかし一般的には、甥や姪と叔父や叔母(被相続人)との関係が、疎遠になっていることも多く、そのために、甥姪のみが相続人となる相続では、トラブルが生じやすくなります。

そこで本記事では、まず相続人が甥姪のみになるのはどんな場合か、そのパターンを確認します。その上で、相続人が甥姪のみになる場合の注意点、被相続人となる人はどんな生前対策をしておけばいいのかといった点などを解説します。

この記事の目次 [非表示]

1.甥姪が相続人になるのはどんな場合か

最初に基本的な点を確認しておきます。

甥(おい)、姪(めい)とは、兄弟姉妹の子のことです。甥姪のほうから見ると、自分たちの親の兄弟姉妹が、叔父・叔母となります。

また、人が死亡したときに、死亡した人の財産を承継する権利を持つ人を「相続人」または「法定相続人」といいます。誰が相続人になるのかは、民法でルールが定められています(民法886条~890条|e-GOV法令検索)。

まずそのルールを確認した上で、どんなときに甥姪が相続人になるのかを見ていきます。

1-1.相続人になれる人の範囲

相続人になれる人は、被相続人(亡くなった人)と、以下の関係にあった人です。

| 優先順位 | 関係 | 備考 |

|---|---|---|

| 必ず相続人になる。 | 配偶者 (夫または妻) | |

| 第1順位 | 子 | 相続発生時点で子が死亡している場合は、その子(孫)などの直系卑属。 |

| 第2順位 | 直系専属 | 父母や祖父母など。父母も祖父母もいるときは、死亡した人により近い世代である父母のほうが優先。 |

| 第3順位 | 兄弟姉妹 | 相続発生時点で兄弟姉妹が死亡している場合は、その子(甥姪)。 |

第1順位から第3順位までの人は、被相続人の配偶者がいれば配偶者と共に、配偶者がいなければ単独で、相続人になります。第2順位の直系尊属と、第3順位の兄弟姉妹は、上位の順位の人がいない場合にのみ、相続人になります。つまり、直系専属は、「被相続人の子がいない場合」のみ相続人になります。また、兄弟姉妹は「被相続人に子も直系尊属もいない場合」にのみ、相続人になるということです。

以上から、兄弟姉妹が相続人となるのは、

- 配偶者と兄弟姉妹が相続人になる

- 兄弟姉妹のみが相続になる(被相続人に配偶者がいない場合)

のどちらかの場合しかないことがわかります。

1-1-1.直系尊属、直系卑属とは?

「直系尊属」とは、父母、祖父母など、直接上に続いていく「血族」のことです。逆に、子、孫、曾孫など、直接下に続いていく血族のことを、「直系卑属」といいます。配偶者の父母(いわゆる義父母)は、血族ではなく「姻族」と呼ばれ、直系尊属にはなりません。

1-2.代襲相続とは

本来は相続人となれる立場の人が、相続発生前に死亡している場合などに、その人に子などの直系卑属がいれば、その子などが代わりに相続人になります。これを「代襲相続」といいます。

参考:直系尊属・直系卑属・傍系卑属の意味を図で解説!相続するケースを紹介

1-2-1.子に対する代襲相続

例えば、父よりも先に子が死亡している場合に、孫(死亡した子の子)がいれば、孫が死亡した子の代わりに相続人になれるということです。また、子も孫も相続前に死亡していて、曾孫がいる場合は、曾孫が孫の代襲相続人になるといった具合に、下の世代の直系卑属に代襲は続いていきます。

1-2-2.兄弟姉妹に対する代襲相続

第3順位の兄弟姉妹が相続人となる場合で、その兄弟姉妹が死亡しているとき、兄弟姉妹に子(被相続人から見て甥姪)がいれば、その子(甥姪)が代襲相続人になります。

ただし、兄弟姉妹の代襲の場合は、甥姪も死亡していると、甥姪に子がいたとしても、その子には代襲はされません。つまり、兄弟姉妹の代襲相続は1代に限られており、この点が子の代襲相続と異なっています。

1-3.甥姪が相続人になるのは、被相続人に子、直系尊属がなく、かつ兄弟姉妹が死亡している場合

以上から、甥姪が相続人になれるのは、以下の場合だとわかります。

かつ

②被相続人の兄弟姉妹(甥姪の親)が、被相続人の相続発生前に死亡などしている。

なお、被相続人に配偶者がいれば、「配偶者+甥姪」が相続人になります。また、被相続人に兄弟姉妹が複数いれば、そのうちの1人だけが死亡していて甥姪に代襲が発生している場合は、「他の兄弟姉妹+甥姪」が相続人になります。

1-4.甥姪「のみ」が相続人になるのは、上記に加えて被相続人に配偶者がいない場合

甥姪「のみ」が相続人になるのは、甥姪以外に相続人がいない場合です。具体的には下記になります。

①被相続人に、配偶者、子やその代襲者(第1順位相続人)、直系尊属(第2順位相続人)、他の兄弟姉妹のいずれもいない

かつ

②被相続人の兄弟姉妹(甥姪の親)が、被相続人の相続発生前に死亡などしている

という状況です。

2.甥姪のみが相続人になる3パターン

甥姪のみが相続人になる3パターンを、具体的に見てみましょう。

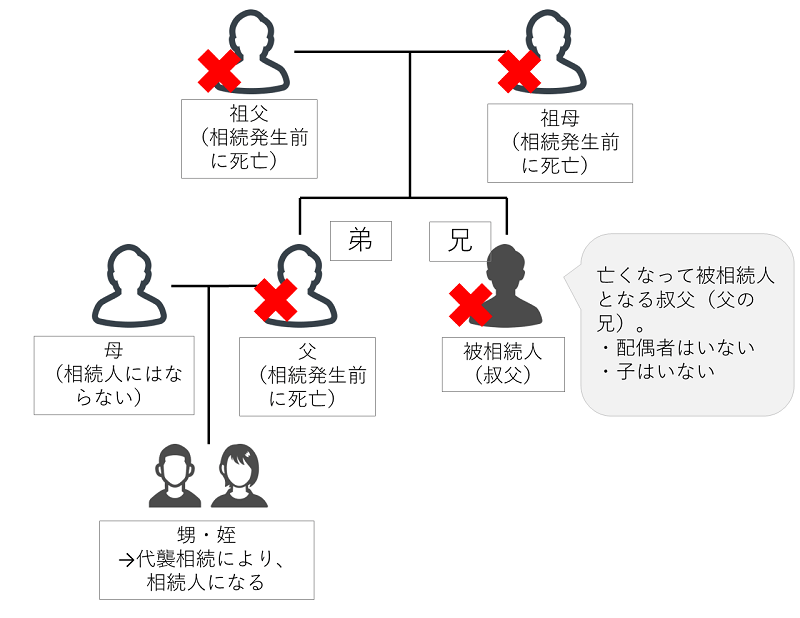

2-1.パターン1:相続人になるはずの兄弟姉妹が相続開始前に死亡しているとき

被相続人に配偶者と子がおらず、親はすでに死亡しており、兄弟姉妹がいれば相続人になるはずですが、その兄弟姉妹が相続開始前に死亡していれば、甥姪が死亡した兄弟姉妹を代襲して相続人になります。

▼甥姪が代襲相続人となる場合

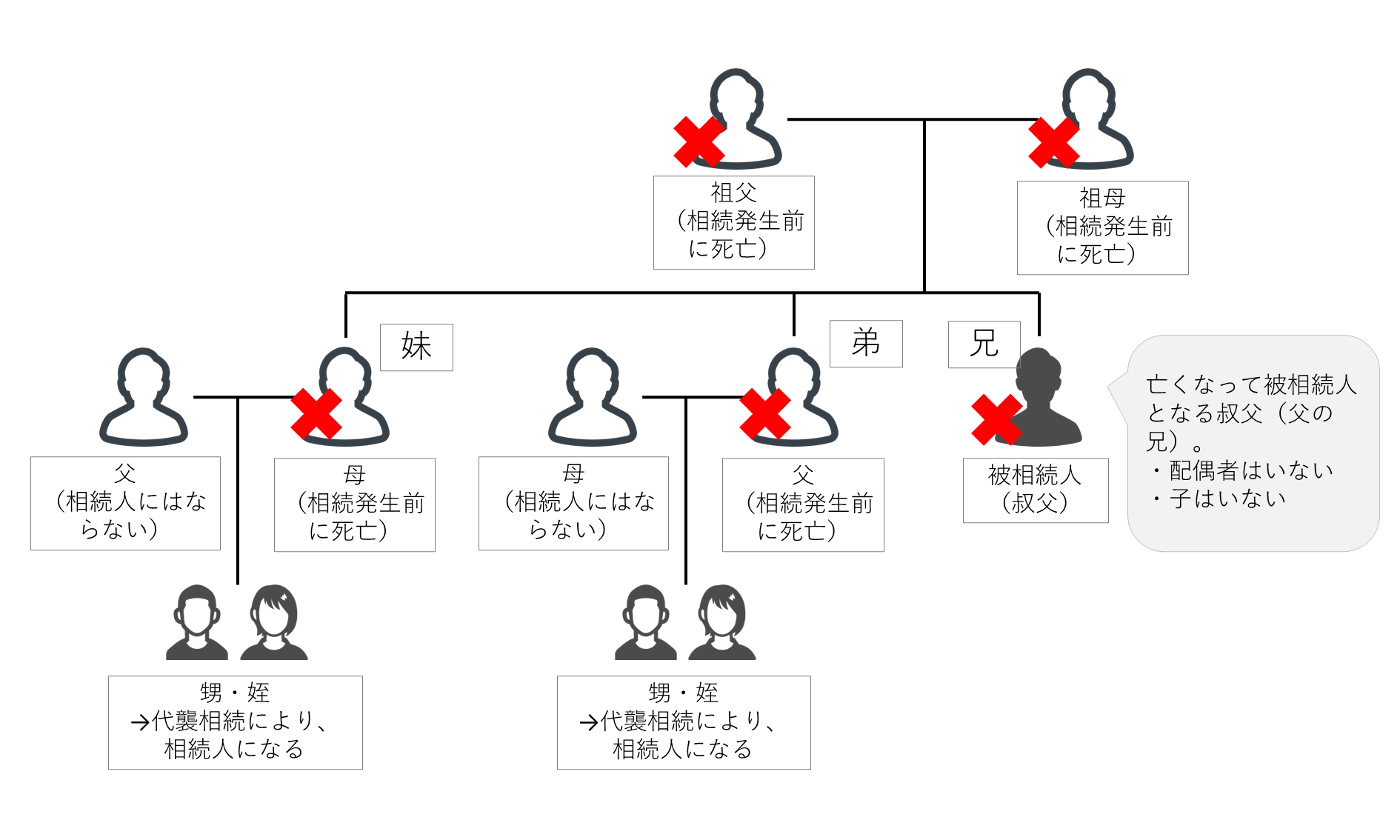

なお、被相続人に複数人の兄弟姉妹がおり、その複数の兄弟姉妹に代襲相続が発生していれば、それぞれの代襲相続人となる甥姪の間で相続財産を分割します。

▼複数の兄弟姉妹がいる場合

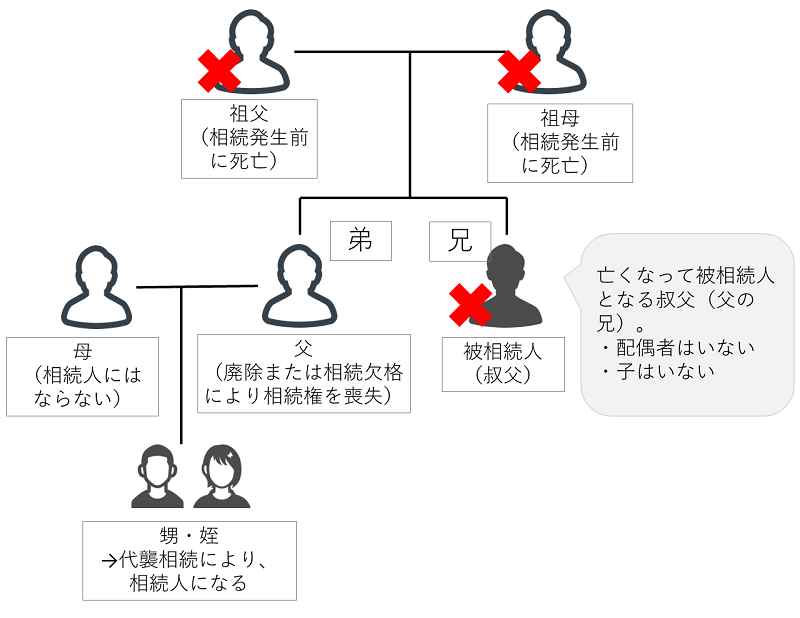

2-2.パターン2:相続人になるはずの兄弟姉妹が廃除された、または相続欠格のとき

上と同じような状況で代襲相続が発生するのは、相続人(兄弟姉妹)が死亡していた場合だけではありません。それ以外に「廃除」と「相続欠格」の場合にも、代襲相続が発生して、甥姪が相続人になります。

2-2-1.廃除とは

廃除とは、相続人になる人が、被相続人に対して虐待をしたり、重大な侮辱を加えたり、著しい非行があったときなどに、被相続人の意志により、その人の相続権を失わせることです。被相続人が家庭裁判所へ申し立てて認められれば、特定の相続を廃除することができます。この申立てができるのは、被相続人だけです。

廃除された人は相続人になりませんが、代襲相続人になれる人がいれば、相続発生後に、代襲相続は発生します。

2-2-2.相続欠格とは

相続欠格とは、特定の相続人が「相続欠格事由」に当てはまる場合に、相続権を失わせる制度です。相続欠格事由は民法891条に5類型が規定されており、例えば、被相続人や他の相続人を殺した、または殺そうとした、遺言書を偽造したなどです。

相続欠格は廃除と違って申立てなどは必要なく、欠格事由に該当する事実があれば、相続欠格となります。ただし、相続欠格とされた人が相続欠格事由に当てはまる事実がないと主張すれば、裁判で決着をつけることになります。

相続人が相続欠格となって相続権を失った場合でも、その人に代襲相続人になれる人がいれば、代襲相続は発生します。

2-2-3.相続放棄の場合は、代襲は発生しない

廃除や相続欠格は、他者から相続権を奪われるものですが、相続自らが家庭裁判所に申し出て、相続人の立場を放棄するのが「相続放棄」です。相続放棄をすると、法律上は「最初から相続人ではなかった」という扱いになります。そのため、相続放棄をした人に代襲相続人になれる人がいたとしても、代襲相続は発生しません。

▼廃除または相続欠格により甥姪が代襲相続人となる場合

2-3.パターン3:遺産分割前に兄弟姉妹が死亡し次の相続が開始したとき

相続の発生後、被相続人の兄弟姉妹が相続人となったものの、遺産分割協議が終了する前にその兄弟姉妹が亡くなってしまった場合、その子である甥姪が相続人となります。

このように、最初の相続での遺産分割が確定しないうちに、その相続人が死亡してしまって次の相続が開始することを、「数次相続」といいます。

参考:遺産分割中に新たな相続が発生。数次相続の遺産分割方法とは?

3.相続発生後に甥姪に負担をかけないための3つの生前対策

甥姪のみが相続人になる相続では、甥姪に負担が生じたり、トラブルになったりすることもあります。

その理由として、一般的に、甥姪(相続人)と叔父・叔母(被相続人)の関係は疎遠であることが多いためです。そのために、叔父・叔母の相続人となることや、相続にかかわることについて負担に感じられて、嫌がる甥姪も少なくありません。また、遠方に住んでいるために、手続きをするのが物理的に大変だという場合もあります。

さらに、被相続人の複数の兄弟姉妹がいて、別の兄弟姉妹と甥姪が相続人になったり、あるいは複数の甥姪(いとこ同士)が相続人になったりすると、叔父・叔母との関係以上に疎遠で交流がなく、遠方に住んでいたりすることも多いことから、遺産分割協議の取りまとめが難航したり、分割割合をめぐるトラブルとなることが多いのです。

もし、被相続人となる人に、配偶者、子、親などがおらず、甥姪への代襲相続が発生することが確実視されるのであれば、生前から甥姪の負担を減らす準備を考えてもいいでしょう。

以下で、その方法を確認します。

3-1.遺言書を作成して相続財産の調査や遺産分割の負担を減らす

法的に有効となる遺言書の作成を検討しましょう。遺言書があれば、原則的にその記載内容通りに遺産が分割されます。甥姪が相続財産を調査したり、遺産分割協議を実施したりする負担を軽減できます。遺言書に具体的な財産や配分方法を記載しておくと、相続財産の調査に手間、時間がかかりません。

遺言書の作成が難しい場合は、終活ノートの作成も効果的です。自分の死後をどのようにしてほしいかといった希望や、財産をまとめて作成しておくだけでも、遺産分割協議の負担を減らせます。

ただし、特定の甥姪だけに全財産を渡すといった極端に偏った内容の遺言にすると、かえって遺産分割トラブルを招きかねないことに気をつけましょう。

参考:遺言書にはどんな効力がある?効力を持たせるための注意点も解説

3-2.死後事務委任契約を結び死亡後の諸手続きの負担を減らす

死後事務委任契約とは、本人の死亡後の行政手続きや、葬儀、相続関係などの手続きを、本人に代わっておこなってもらう契約です。相続にくわしい弁護士、司法書士、行政書士、税理士などの士業者と死後委任契約を締結しておくと、甥姪への連絡をはじめ、様々な手続きを任せられるので安心です。ただし、一定の費用がかかることがデメリットです。

参考:死後事務委任契約とは?希望する最期を迎えるための生前準備

3-3.生前贈与など節税対策をおこなうことで、相続税の負担を減らす

財産が多額の場合、相続人になる甥姪が支払う相続税も負担になる場合があります。相続税が課税される可能性がある場合は、生前贈与などによる節税対策を検討してもいいでしょう。

ただし、贈与税については、令和5年の税制改正により、制度変更がありました。暦年贈与については、相続発生時に相続財産へ加算される期間が従来の3年から7年に延長されます。また、相続時精算課税については、年間110万円の基礎控除が設定されます(いずれも、令和6年1月1日以後の贈与に適用)。

今後も、贈与税にかんしては、相続税との一体化に向けた改正が検討される方向性が示されているため、贈与を用いた節税対策を実施する場合は、相続税にくわしい税理士のアドバイスを受けることをおすすめします。

なお、贈与税の特例制度である「教育資金の一括贈与を受けた場合の贈与税の非課税」「結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税」については、直系卑属への贈与にのみ適用可能とされており、甥姪への贈与には適用できません。

4.相続人が甥姪のみのケースにおける相続税の計算

相続人が甥姪のみのケースでも、相続税の基本的な計算方法は、他の人が相続人になる場合と変わりません。

ただし、1点だけ注意すべきは、相続税の「2割加算」と呼ばれる加算がある点です。

以下、基本的な相続税計算の流れを確認します。

4-1.(1)相続税の対象となる遺産である「課税価格」を求める

まず、相続税の対象となる遺産の全体像を求めます。相続した遺産の中には、マイナスの遺産(借金など)もあれば、相続税の課税対象外となる遺産(葬儀費用など)もあります。それらを含めて、まず、相続人全員について、遺産の「課税価格」(評価額)を求めます。さらにそれを合計して「課税価格の合計額」を求めます。

※生前贈与加算については、令和5年度税制改正により、令和6年1月1日以降の贈与からは、「相続開始前7年以内の贈与財産」に変更となる予定です。

4-1-1.課税価格を求めるための財産評価

なお、遺産の課税価格を求める際、例えば、不動産(土地、建物)、有価証券ななど、財産の種類ごとに「財産評価基本通達」で評価方法が定められています。相続財産の評価方法について、くわしくは下記の記事を参照ください。

参考:相続税の課税対象とは-いくらから課税されるか税理士がシミュレーション

4-2.(2)課税価格の合計から「基礎控除額」を差し引いて課税遺産総額を求める

相続税には、「課税価格の合計額」がこの金額以下なら課税されないという「基礎控除」の額が定められています。

3,000万円+(600万円×法定相続人の数)=相続税の基礎控除額

(例)甥姪が2名の場合:3,000万円+(600万円×2名)=4,200万円

「課税価格の合計額」から、上記の基礎控除額を引いた残りが、相続税が実際に課税される「課税遺産総額」となります。基礎控除額が、課税価格の合計額以上であれば、相続税は課税されません。

4-3.(3)相続税の総額の計算

実際の遺産分割割合とは関係なく、課税遺産総額を、法定相続人が法定相続分で分割したと仮定して、相続人各人の遺産の「取得金額」を計算します。次に、取得金額に、税率を掛けて各人の仮の税額を算出します。そして、各人の仮の税額を合計した「相続税の総額」を求めます。

4-4.(4)甥姪が納付すべき相続税額を求める。―「2割加算」に注意

(3)で求めた「相続税の総額」を、実際に各人が取得した各人の課税価額の割合(=遺産分割割合)であん分計算し、さらに各人に適用できる税額控除があれば、それを差し引いて、各人の相続税額を求めます。

ここで、甥姪が相続人の場合は、求めた相続税に2割が加算されます(1.2倍になります)。同じ金額を相続しても、甥姪の場合は、配偶者や子、直系尊属が相続する場合に比べて相続税が2割増しになることに注意してください。

なお、相続税の2割加算は、原則的に「配偶者または一親等の血族」以外の人が相続・遺贈を受ける場合に発生します。兄弟姉妹は「二親等の血族」なので、兄弟姉妹が相続をする場合にも、2割加算は発生します。

参考:一親等とは?一等親との違いは?親族の関係性や数え方【図解】

5.相続が発生したあとの手順と流れ―相続人が甥姪のみでも基本的に変わりなし―

被相続人(叔父・叔母)が亡くなって、甥姪が相続人となる場合の相続手続きの流れを説明します。甥姪が相続人であっても、相続手続き自体に特別な違いはありませんが、被相続人と普段の交流がなかった場合には、相続財産調査や相続人調査に手間取ることも考えられるため、やるべきことをしっかり確認して、早めの準備を心がけましょう。

5-1.遺言書の有無を確認する

死亡届提出などの行政手続き、葬儀・火葬などが済んだら、遺産分割の準備をします。

最初に、被相続人が遺言を残しているかどうか確認しましょう。

遺言には、以下の3種類があります。

- 自筆証書遺言(自宅等で保管、または法務局保管)

- 公正証書遺言(公証役場で保管)

- 秘密証書遺言(公証役場で保管。現在はほとんど利用されていません)

まず、被相続人の住所地を管轄する法務局(自筆証書遺言)、公証役場(公正証書遺言)に、遺言が保管されていないか問い合わせてみましょう。それらに保管されていなければ、自宅の金庫、タンスなどに遺言書が残されていないか調べます。

もし、自宅から遺言書が見つかった場合は、すぐに開封してはいけません。開封前に家庭裁判所で「検認」という手続きを受ける必要があります。

参考:遺言書の書き方完全ガイド-遺言書の形式と内容に関する注意点を解説

5-2.相続人を調査して確定する

誰が相続人となるのかを、戸籍に記載された情報により確定します。以下の戸籍謄本を取得します。

- 被相続人の出生から死亡までの戸籍(除籍、改正原戸籍)謄本

- 被相続人と相続人の関係がわかる戸籍謄本

- 相続人の現在の戸籍謄本

被相続人の出生から死亡までの戸籍を取得するには、被相続人の過去すべての本籍地に問い合わせをして、訪問または郵送で依頼しなければならず、ある程度の時間と手間がかかります。また、古い戸籍は手書きであるため、取り寄せても読めないということもよくあります。そのため相続人調査は、相続にくわしい司法書士や行政書士などの士業者に依頼して代行してもらうこともよくあります。

5-3.相続財産を調査する

相続されるのは、被相続人の財産にかんするすべての権利・義務です。権利には、預貯金、不動産などのほか、人に貸していたお金なども含まれます。また、義務には、借金や住宅ローン、クレジットカードや病院入院代の未払い金なども含まれます。

プラスの財産は、通帳、証書類、不動産登記簿などから調べます。

これらを基本的に、「相続発生を知ったときから3か月以内」に調べなければなりません。

被相続人の住所が遠方の場合などは大変なので、相続人調査とあわせて、士業者への依頼を検討しましょう。

5-4.相続放棄をするかしないかを決める

相続人であっても、相続をしたくない場合は、家庭裁判所に申立てをして認められれば「相続放棄」ができます。相続放棄をすれば、法的には「最初から相続人ではなかった」ものとされ、相続と関係なくなります。

例えば、被相続人が残したプラスの財産よりも、借金などのマイナス財産のほうが多い場合、相続した人が自分の財産から借金を返済する義務を負います。相続放棄をすれば、その義務も放棄できます。そのため、財産調査で、マイナス財産のほうが多いと判明したら、通常は相続放棄をするでしょう。

また、財産額とは関係なく、「叔父・叔母とは疎遠だったので、相続にかかわりたくない」といった理由で相続放棄をする人もいます。

いずれにしても、相続放棄を家庭裁判所に申し立てることができる期限は、原則として「相続発生を知ったときから3か月以内」です。それを過ぎると相続放棄はできなくなります。

また、相続財産の一部でも使ってしまったり、借金を一部でも返済してしまったりした場合も、相続を承認したものとされて、相続放棄はできなくなります。

さらに、一度相続放棄の手続きが承認されると、その取り消しはできなくなります。

これらの点に、十分に注意してください。

5-5.遺言がない場合は、遺産分割協議をおこない遺産分割協議書を作成する

複数の相続人がいる場合、どのように遺産を分けるのかを決めなければなりません。

遺言書が残されている場合、遺産は基本的に遺言内容どおりに分割します(相続人全員の合意があれば、遺言と異なる内容での分割も可能です)。

遺言書が残されていない場合は、すべての相続人が参加する「遺産分割協議」という話し合いを開催して、そこで全員の合意により、誰にどの遺産をどれだけ分けるのかを決めます。

合意ができたら、その内容を記載した「遺産分割協議書」を作成し、相続人全員が署名捺印をします。遺産分割協議書は、相続税の申告、不動産の名義変更、その他相続の様々な場面で必要となる大切な書類です。

なお、相続人となる甥姪が1人であり、その人が相続を承認した場合は、すべての遺産を相続するため、遺産を分割ということ自体が発生しません。

5-5-1.甥姪には「遺留分」がないことに注意

甥姪「のみ」が相続人になる場合ではなく、配偶者もいるケースでの遺産分割では、「遺留分」というものが関係してくることがあります。

遺留分とは、民法により定められた、相続人が相続できる最低限の相続割合のことであり、遺言によっても侵害はできません。

ただし、遺留分が認められるのは、配偶者、子(および代襲者)、直系尊属のみで、兄弟姉妹またはその代襲者となる甥姪には、遺留分がありません。

例えば、配偶者と甥が相続人になる相続で、遺言に「すべての遺産を甥に相続させる」と書かれていたとします。この場合、配偶者には遺留分があるため、遺言にかかわらず、甥は遺留分相当の財産を配偶者に渡されなければなりません。

逆に、遺言に「すべての遺産を配偶者に相続させる」と書かれていた場合はどうなるでしょうか? この場合、甥には遺留分がないため、甥は遺産の分割を請求することができず、遺産をもらえないことになります。

参考:遺留分侵害額請求(遺留分減殺請求)とは?備える方法・計算方法・時効・手続きの流れを紹介

5-6.財産の相続手続きをおこなう

金融機関での、被相続人の預金口座の解約や名義変更、法務局での不動産の名義変更など、実際に遺産を相続人に承継する手続きをおこないます。不動産の登記手続きなどは、司法書士に依頼する場合もあります。

5-7.相続税の申告・納付する

甥姪が相続する財産が確定し、相続税の申告が必要となる場合には、相続税申告書を作成して、申告、納付の手続きをします。

遺産の額や種類にもよりますが、特に不動産が含まれる相続の場合、相続税申告書の作成は複雑であるため、通常は税理士に依頼します。

相続税の申告期限は、被相続人が死亡したことを知った日の翌日から10か月以内です。また、申告期限までに、相続税の納付もしなければなりません。通常は申告と同時に納付もします。

なお、相続税の納付方法には、税務署の窓口や金融機関窓口での現金での納付、クレジットカード、コンビニ払いなどの方法があります。

申告期限までに相続税を申告、納付をしない場合、延滞税、無申告加算税などが課されることがあるので、十分注意してください。

6.まとめ:甥姪への相続は事前対策で希望の実現を

甥姪のみが相続人となる場合は、被相続人との関係性が希薄であることから、遺産分割がまとめられないなど、相続がスムーズに進まないことがよくあります。

相続トラブルを防ぎ、甥姪に負担をかけないためには、相続が発生する前に準備をしておくことが大切です。

とはいえ、「うちの場合は、なにをどうすればいいの?」とわからない場合も多いでしょう。まずは、相続専門の税理士に相談して、その意見を参考にしながら、対策の方向性を固めることが一番です。

相続対策は法律事務所、相続の手続きや遺言書作成は司法書士法人チェスターへ。相続の節税対策については税理士法人チェスターにご相談ください。

相続手続きや相続税申告の負担が減るように、相続の専門家が1人1人の悩みに寄り添った対策方法をご提案します。甥姪への相続の事前対策で、希望の相続を実現させましょう。

≫≫ 相続専門の司法書士法人チェスターへ相談する

≫≫ 相続税専門の税理士法人チェスターへ相談する

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策は「今」できることから始められます

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

まずはチェスターが提案する生前・相続対策プランをご覧ください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続対策編