相続税の課税対象とは-いくらから課税されるか税理士がシミュレーション

人が亡くなった時、残った全財産が、相続税の課税対象になるわけではありません。

生命保険金の一部や寄付金などは、相続税の課税対象から除かれます。

自分で相続税を申告するときは、課税対象になる財産と課税対象にはならない財産を適切に区別しなければ、誤った金額を納税してしまうかもしれません。

相続に強い税理士など専門家が提供する情報をもとに、正しい知識を身につけましょう。

また、相続財産の合計額を正確に計算できると、早見表やシミュレーションソフトで簡単にあらかたの相続税の額を把握できます。

この記事では、実際に2つの家庭の相続税について試算しているので、ぜひ参考にしてください。

この記事の目次 [表示]

1.相続税の課税対象になる財産の種類

相続税の課税対象になる財産とは、故人が所持し、かつ金銭に見積もれるものです。

相続税が課税される財産は、主に3つあります。

課税対象となる財産

- 相続や遺贈により取得した財産

- みなし相続財産

- 生前贈与財産

1-1.相続や遺贈により取得した財産

被相続人が死亡した時点で、故人の所有財産は相続の対象です。また、所有財産は遺言により特定の人に与えることができ、これを遺贈といいます。

相続や遺贈により取得した財産は、相続税の課税対象になります。主に、故人が所有していた現金、土地、権利などが該当します。

亡くなった方のもっている財産で課税対象となるもの

- 現金、預貯金、貸付金、有価証券などの金融資産

- 貴金属類

- 土地など不動産

- 著作権など権利にあたるもの

相続を受けるものがお金に変えられるものかどうかで考えていくと、振り分けやすいでしょう。

1-2.みなし相続財産

みなし相続財産とは、被相続人が所有していた財産ではないものの相続税の課税対象になる財産のことです。被相続人の死亡をきっかけにもらう財産のため、実質、引き継いだ財産とみなされます。

みなし相続財産にあたるものは、生命保険金や死亡退職金などがあります。

| 生命保険金 | 【生命保険の保険金が相続税の課税対象になる条件】

|

|---|---|

| 死亡退職金 (退職手当金) | 被相続人の死亡後3年以内に、支給される手当金 |

相続を受けた生命保険金や死亡退職金には、非課税枠があります。

非課税枠を超えた金額が、税金のかかる対象です。

ただし保険金の契約や受取人によっては、相続ではなく、贈与や一時所得の対象になります。

また被相続人の死亡により発生する、弔慰金や花輪代、葬祭料などを受けとった場合については非課税になることもありますが、退職金に含まれると考えると、みなし財産に該当するでしょう。

弔慰金などの詳しい説明については、以下を参考にしてください。

各財産の詳しい説明については、以下を参考にしてください。

参考:相続税法における弔慰金等の取扱い

参考:生命保険(死亡保険金)に相続税がかかるケースとは│計算方法も解説

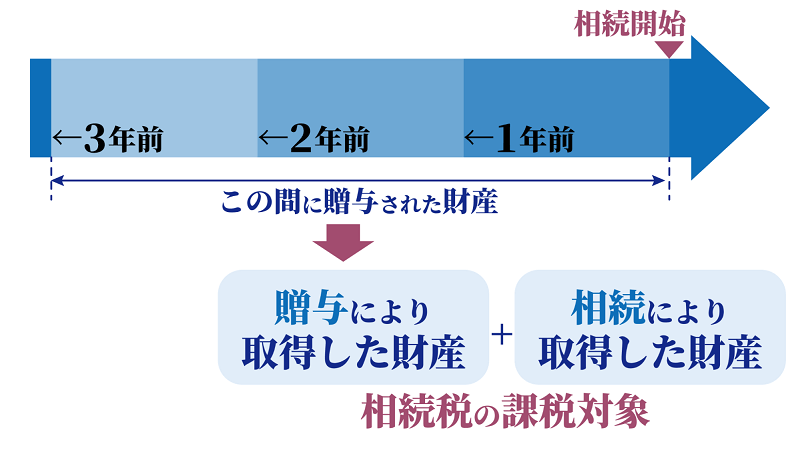

1-3.生前贈与財産

生前贈与財産とは、相続開始前の3年以内に被相続人から受け取った財産のことを言います。

たとえば、亡くなった父が息子に対し、2500万円のお金を渡していた場合。

父の死亡から遡り、3年以内のことであれば相続税の対象です。

相続税がかかる財産に、生前に受け取った財産の金額を足します。

▲「生前贈与財産」考え方のイメージ

(令和6年1月1日以降に贈与される財産は、相続税の課税対象になる期間が「相続開始前の7年以内」まで段階的に延長されます。)

該当する期間内に、贈与税の支払いが済んでいた場合、相続税額から差し引くことができます。

なお、相続時精算課税制度を適用して生前贈与した財産は、贈与された時期を問わず相続税の課税対象に加えます。

贈与された時期は問いません。

2.相続税の課税対象とならない財産

相続税がかからない資産は多くありますが、その一部が以下になります。

主に相続税が非課税となる財産

- 祭祀財産

- 非課税限度額内の生命保険金や死亡退職金

- 公益を目的として寄贈されるお金など

2-1.祭祀財産-祖先を祀るための墓石や仏壇など

財産の性質や国民感情の観点から、神仏や祖先を祀るための墓石や仏壇などは、相続税は課税されません。

【祭祀財産にあたるもの】

墓地、墓石、仏壇、仏具、神棚など

祭祀財産は相続財産とは区別されているため、相続を放棄しても引き継ぐことが可能です。

2-2.非課税限度額内の生命保険金や死亡退職金

相続人が取得した生命保険金や死亡退職金には、非課税限度額があります。

生命保険金と死亡退職金の非課税限度額の計算の仕方は、どちらも変わりません。

生命保険金・死亡退職金の非課税限度額

500万円×法定相続人の人数

ここで注意したいのが、相続を放棄した人がいた場合です。

相続を放棄した者がいたとしても、相続税法上では放棄はなかったものとし、法定相続人に含めて数えるというルールがあります。

非課税限度額を算出したい場合は、放棄した相続人も含めて計算してください。

2-3.寄付金-各種団体や公益法人に寄付した財産

国、地方公共団体、特定の公益法人、認定NPO法人等に寄附した場合、寄附した財産の相続税は非課税です。

ただし、相続税の申告書の提出期限までに寄付したもののみに限ります。

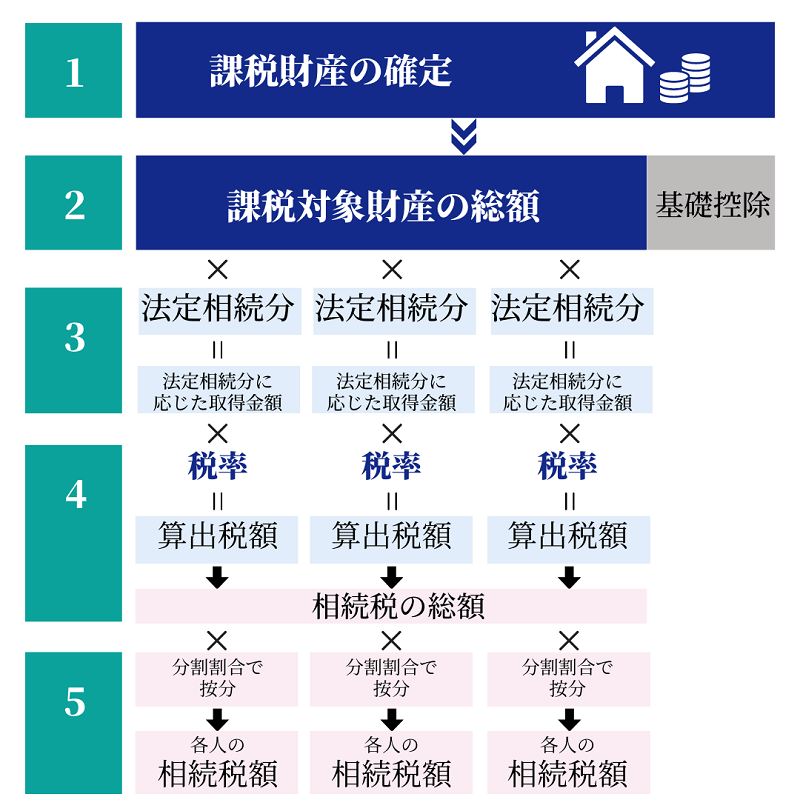

3.実際に相続税が課税される「課税遺産総額」を出す

相続税のかかってくる対象が明確になると、税を課する財産の金額が分かります。

税金が計算される財産すべてから、控除の金額分を差し引きましょう。

【課税対象となる財産総額の求め方】

課税価格-基礎控除額=課税遺産総額

段階を踏んで、分けて計算していくと考えやすいです。

相続税がかかる財産の求め方|3つの手順

- 課税価格を出す

- 基礎控除額を出す

- 課税遺産総額を出す

段階を踏まえて計算することで、すっきりと課税遺産総額が求められます。

3-1.課税価格を算出-税を課す財産の合計額から債務等を差し引く

課税価格は、相続した金額から債務等を差し引いた総額です。

具体的には、借入金などの債務のほか課税対象とならない財産が含まれます。

課税価格の算出で差し引く債務等

- 非課税の財産

- 債務(借入金など)

- 葬儀費用(通夜、本葬、埋葬の費用など)

故人にかかる費用のなかでも、遺言を執行するための費用や香典返しなどは、控除の対象にはなりません。

3-2.基礎控除額を算出-3000万円+(600万円×法定相続人の人数)

相続税の基礎控除額は、法定相続人の数で決まります。

相続を放棄した人も、すべて人数に含めて計算してください。

【相続税の基礎控除額の求め方】

基礎控除額=3000万円+600万円×法定相続人の人数

税金がかかる財産が基礎控除の金額を下回る場合、相続税申告書の提出は不要です。

3-3.課税遺産総額を算出-課税価格から基礎控除額を差し引く

課税価格から基礎控除額を差し引き、課税遺産総額を出します。

【課税遺産総額の求め方】

課税価格-基礎控除額=課税遺産総額

もらった財産が結局いくらなのかをしっかり出しておくと、計算がスムーズになります。

課税される全部の金額を出したのちに、各相続人の税額計算に移るという流れです。

4.課税価格を算出すればおおよその相続税の額は簡単に分かる

相続税を求めるには多くの計算が必要ですが、税金の対象となるトータル金額である課税価格が出せれば、税額が簡単にわかります。

なぜなら、概算で相続税をシミュレーションできるツールがあるからです。

4-1.相続税早見表-配偶者は税額が軽減される特例に注意

課税価格から大部分の相続税額がわかる早見表を使う方法があります。

▲相続人が配偶者と子であった場合の相続税額早見表

※法定相続分でわける、「配偶者は1/2」「子どもは1/2」で分割する

※配偶者の税額軽減を適用させた場合の額である

※障害者、未成年者控除などの税額控除は考慮せず

遺産総額がいくらであるか、子が何人いるかで相続税額が変わります。

<例>

遺産総額が5000万円、相続人が配偶者、子1人だった場合

相続税額:子40万円(配偶者は控除により0円)

補足すると、相続税額を計算するとき、配偶者には税額控除が適用されます。

配偶者の税額軽減で引かれる額

=相続税の総額×下記①②のうち少ない金額÷相続税の課税価格の総額

①税金がかかってくる財産のすべての金額(課税価格の合計額)×配偶者の法定相続分

(ただし1億6000万円未満の場合は1億6000万円)

②配偶者がもらった財産の合計額(配偶者の課税価格)

早見表は配偶者の税額軽減も加味して作っているため、配偶者の税額は0円。

複雑な式を計算する必要はありません。

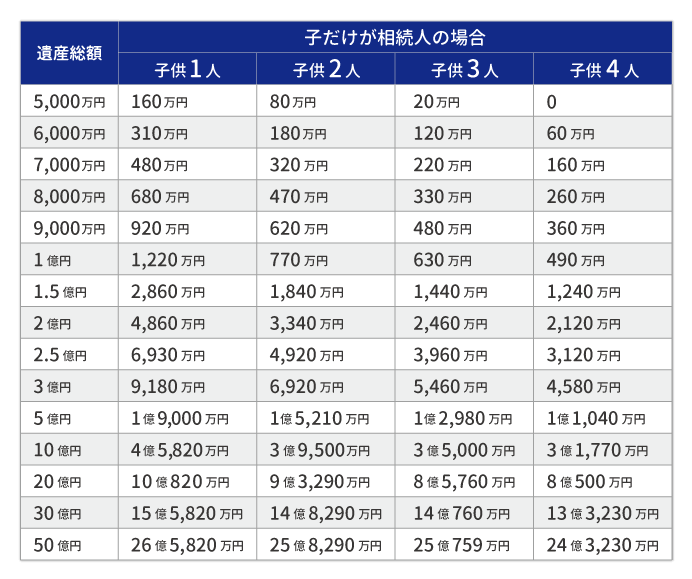

また法定相続人が子どものみの場合は、以下の早見表が使用できます。

▲相続人が子のみであった場合の相続税額早見表

※障害者、未成年者控除などの税額控除は考慮せず

<例>

遺産の総額が1億円、法定相続人が子3人だった場合

相続税額:630万円(子3人の相続税額の総額)

ここから子ども1人あたりの納税額を出します。

均等に遺産を分割する場合は、630万円÷3人。

子ども1人あたりの納税額は210万円です。

早見表を使ったより詳しい解説や、法定相続人については、下記の記事で詳しく解説していますので、参考にしてください。

参考:相続税の早見表|相続税がいくらか簡単チェック|税理士法人チェスター

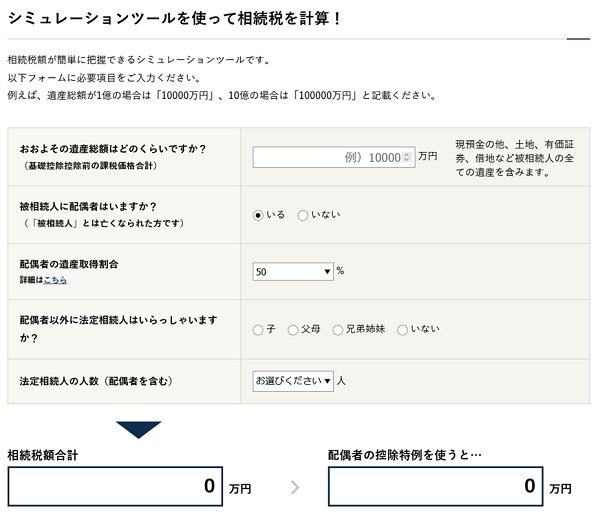

4-2.相続税の計算シミュレーションソフト-税理士監修ソフトの使用がおすすめ

簡易的なものであれば、相続税を計算するシミュレーションソフトがあります。

相続税専門の税理士法人チェスターでも、相続税計算シミュレーションソフトを作成しており、専門家が監修しているため、より正確で安心です。

▲相続税計算シミュレーションソフトのイメージ

結果もすぐに出る上、入力もシンプルになるように作られています。

無料で使用できますので、ぜひお試しください。

参考:相続税計算シミュレーションソフト|税理士法人チェスター

5.各人の相続税額の算出方法-法定相続分や控除に対する理解が必要

早見表やシミュレーションソフトは相続税の計算がわからなくても扱えますが、自分で計算するのは不安という方もいらっしゃるでしょう。

個人で正確な額を算出することは、とても難解。

各人の相続税の正確な額を求めるためには、配偶者の税額軽減のように、算出された税額からそれぞれが使える控除を差し引く必要があります。

あくまで、早見表やシミュレーションは控除が適用される前の概算と、念頭に置いてください。

6.我が家の相続税の課税はいくら?2つのケースでシミュレーション

実際にイメージがしやすいよう、2つのモデルケースを用意しました。

相続するために必要な税額がいくらになるのか実際に計算することで、具体的にシミュレーションしやすくなります。

今回は計算をよりわかりやすくするため、いずれのケースも以下の設定において、算出したと考えるとします。

- 法定相続分は「配偶者は1/2」、「子どもは1/2」

- 配偶者の税額軽減を適用させた場合の相続税の総額である

- 障害者や未成年者の控除などは、今回考えないとする

6-1.Aさんのケース-相続財産3000万円を妻と子1人が相続

Aさんのケースでは、財産の3000万円を妻と子1人で均等に分け合います。

税額計算の流れは、各段階に分けると考えやすいです。

▲各相続人の税額の求め方チャート

各相続人の税額の求め方

- 基礎控除額をはっきりさせる

- 相続する財産の合計(課税価格)から基礎控除額を引いて課税遺産総額を求める

- 課税遺産総額を法定相続分で割りふる

- それぞれの法定相続人の税額を合計する

- 合計した相続税を、各相続人で割りふる

財産のすべてである3000万円は、まだ基礎控除額を差し引いていない状態です。

まずは基礎控除額を算出します。

法定相続人の人数は、妻と子の合計2人です。

【Aさんのケースの基礎控除額】

3000万円+600万円×2人=4200万円

3000万円から基礎控除額を差し引いて、税金のかかる金額(課税遺産総額)を計算します。

【Aさんのケースの課税遺産総額】

3000万円-4200万円=0円を下回る

課税遺産総額は0円を下回りました。

つまり、Aさんのケースの場合、相続税がかからないということになります。

【ポイント】

相続するすべての財産が基礎控除額を下回る場合、相続税はかからない!

相続する財産が大きな額でない場合、税金がかからないこともあると知っておくとよいでしょう。

6-2.Bさんのケース-相続財産1億円を妻と子2人が相続

Bさんの場合は、財産の1億円を妻が5000万円をもらい、子は2人で5000万円(各2500万円)を分け合うというケースです。

Bさんのケースの場合、法定相続人は3人です。

【Bさんのケースの基礎控除額】

3000万円+600万円×3人=4800万円

次いで、1億円から基礎控除額を差し引いて、税金のかかる金額(課税遺産総額)を計算します。

【Bさんのケースの課税遺産総額】

1億円-4800万円=5200万円

課税遺産総額は5200万円。

5200万円から、各自に課税される遺産額を計算します。

この場合、妻の法定相続分は1/2、子の法定相続分も1/2です。

子2人は、課税される遺産額を平等に分けると仮定します。

【課税遺産総額を法定相続分で分ける】

妻:5200万円×1/2=2600万円

子2人:5200万円×1/2×1/2=各1300万円

課税遺産総額を法定相続分で分けたら、税率をかけていきます。

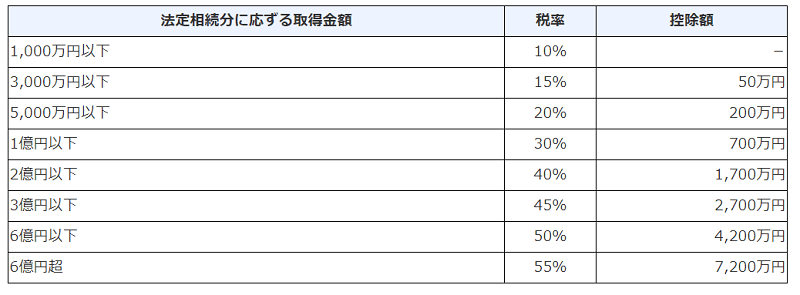

かかる税率は各人に振り分けられた取得金額によるため、相続税の速算表を見るとよいです。

各自の課税される遺産額(妻:2600万円、子2人:1300万円ずつ)を元に、速算表から税率と控除額を出し、相続税の金額を計算します。

出た税額はすべて足しましょう。

【Bさんのケースの相続税額合計】

妻:2600万円×15%-50万円=340万円

子2人:1300万円×15%-50万円=各145万円

合計:340万円+145万円+145万円=630万円

相続税の税額合計が630万円。

妻、子のそれぞれがもらう財産を、相続財産のトータル(1億円)で割り、630万円を掛けます。

【それぞれの相続税の額】

妻:630万円×(5000万円/1億円)=315万円

子2人: 630万円×(2500万円/1億円)=各157万5千円

妻にかかる相続税は315万円。

子ども2人の相続税は、各157万5千円という結果になりました。

今回の例では、配偶者の税額の軽減特例により、配偶者の税額は引かれます。

【配偶者の税額軽減特例とは】

配偶者にかかってくる税額を優遇してくれる制度です。

次の2つのうち、高い方の金額までは相続税がかかりません。

- 1億6000万円

- 配偶者の法定相続分に相当する額

配偶者の税額軽減の結果、妻は0円となり、子2人はそれぞれが相続にかかる税金分を負担という結果となりました。

【ポイント】

相続する財産や法定相続人の数が多いほど、計算が複雑になっていく

自分で計算をしていくと非常に複雑なのが相続税の計算です。

今回はシンプルな設定を前提に、シミュレーションができるソフトや表を使いましたが、その後の各税額が控除できる金額も、人や状況によって変化します。

さまざまな特例を活用すれば、さらに節税できる可能性があります。

より詳しく知りたい方は、専門家に相談してみましょう。

7.専門家に相談すれば追加徴収や過払いなしでスムーズに相続税を納められる

相続税の申告は税金の計算だけでなく、多くの書類を用意し、正確に行うことが重要です。

正しく行わなくては追加徴収や過払いなどが発生し、修正申告や更正の請求を新たに行わなければなりません。

事前に専門家に相談することで、相続税の申告を正確かつスムーズに行うことができます。

まずは自分のケースではどうなるのか、聞いてみるだけでもいいでしょう。

相続税専門の税理士法人チェスターであれば、相続税の知識に強い税理士が集まっています。

年間2200件以上の申告実績があり、お客様満足度は96.6%に達しています。

より正確に、それぞれのお客様の家庭に合わせた質の高い申告書を作成いたします。

ご相談は無料のため、まずはお気軽にお問い合わせください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続税申告は相続専門の実績あるチェスターで安心。

税理士法人チェスターは相続に関する業務のみに特化している専門事務所であり、創業からこれまで培ってきた知見やノウハウがずっと引き継がれているため、難解な案件や評価が難しい税務論点にもしっかり対応致します。

初回面談から申告完了まで担当スタッフがお客様専任として対応しているので、やり取りもスムーズ。申告書の質の高さを常に追求しているからこそ実現できる税務調査率が1%であることも強みの一つです。

相続税申告実績は年間3,000件超、税理士の数は100名とトップクラスの実績を誇るチェスターの相続税申告を実感してください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続税編