数次相続の遺産分割協議書の書き方は?ひな形、注意点を相続専門家が解説

遺産分割協議が終わらないうちに相続人が亡くなり、次の相続が重なって発生することを「数次相続」と呼びます。数次相続では、本来の相続人に代わって亡くなった相続人の相続人が一次相続の遺産分割協議に参加します。

数次相続が発生した際の遺産分割協議書は、通常の協議書とは記載方法に異なる点があります。記載に誤りがあると法務局や金融機関などでの手続きがスムーズに進まなくなる可能性があるため、正しい書き方を把握したうえで協議書を作成することが大切です。

この記事では、数次相続の遺産分割協議書を作成するときに注意したいポイントやケース別の書き方などを相続税専門の税理士が解説します。

この記事の目次 [表示]

1.そもそも数次相続とは?相次相続との違いも解説

数次相続と似た用語に「相次相続」「代襲相続」があり、それぞれ意味や手続きが異なります。まずは数次相続の定義と、混同しやすい用語との違いを解説します。

1-1.数次相続は遺産分割中に相続が重なること

数次相続(すうじそうぞく)とは、遺産分割協議が完了する前に相続人の1人が亡くなり、その相続人の相続が発生することを言います。一次相続で遺産分割協議に参加する地位(権利)が、亡くなった相続人の相続人にそのまま引き継がれる点が特徴です。

たとえば、父が亡くなり、母・長男・長女の3人が相続人であるとしましょう。父が亡くなったことで生じた一次相続の遺産分割協議が終わらないうちに母も亡くなり二次相続が発生すると、その母が持っていた「父の遺産を分割する権利」を長男・長女が引き継ぎます。

その結果、長男・長女の2人で母だけでなく父の分の遺産分割協議を進めることになります。

なお、被相続人が亡くなるよりも前に相続人となる予定の人物がすでに死亡しており、その子供などが代わりに相続することは「代襲相続」といい、数次相続とは異なります。

1-2.遺産分割が終わっていれば相次相続

相次相続(そうじそうぞく)とは、最初の相続が発生してから短期間に次の相続が相次いで発生することです。

遺産分割が終わっていない場合には数次相続、遺産分割が終わっている場合には相次相続と言われます。

ちなみに、相次相続において、今回の相続開始前10年以内に被相続人が相続、遺贈や相続時精算課税に係る贈与によって財産を取得し相続税が課されていた場合には、「相次相続控除」という相続税の控除の対象となります。相次相続控除とは、前回の相続で課税された相続税額の一部を、今回の相続税額から差し引ける制度です。

前回の相続から今回の相続までの期間が短いほど控除額が大きくなり、経過年数1年につき10%の割合で控除額が逓減する仕組みです。

数次相続であっても、一次相続と二次相続の間が10年以内であれば相次相続控除を適用して相続税の負担を軽減できる可能性があります。

相次相続控除について詳しくは以下の記事で解説していますので、あわせてご覧ください。

参考:相次相続控除とは│いくら控除される?要件と注意点を解説

2.数次相続が発生した場合、誰が遺産分割協議に参加する?

数次相続では、一次相続の相続人と二次相続の相続人が混在して権利関係が複雑になる可能性があります。

相続人が一人でも漏れた状態で遺産分割協議書を作成しても、その協議は無効となるため、「そもそも誰が協議に参加するのか」を正確に把握することが重要です。

ここでは、数次相続が起きたときに相続人となる人や協議がまとまらないときの対処方法をみていきましょう。

2-1.【ケース別】図で見る数次相続の相続人

数次相続の相続人は家族構成によって大きく変わります。以下では代表的な2つのケースを解説します。

2-1-1.配偶者と子が相続人だったケース

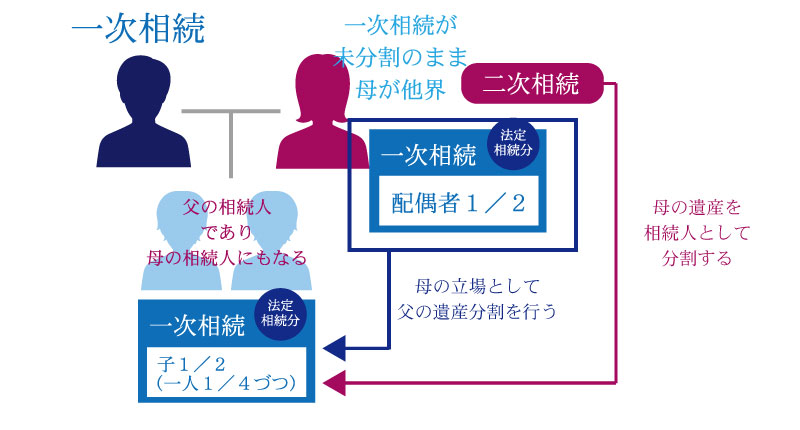

一次相続の被相続人が父、相続人が配偶者である母と子2人の計3人だったと仮定します。

父の相続財産の遺産分割中に母が亡くなった場合、未分割の父の相続および新たに発生した母の相続(二次相続)のいずれについても、相続人は子のみとなります。

この場合には、まず未分割である父の相続財産の遺産分割を、母の地位を承継した子2人が行います。次に、母の相続の遺産分割を行うという形です。

こういったケースであれば、数次相続が発生したとしても相続人は子の2人であるためそれほどややこしい状況にはならないでしょう。

2-1-2.子のいない夫婦で、親が相続人だったケース

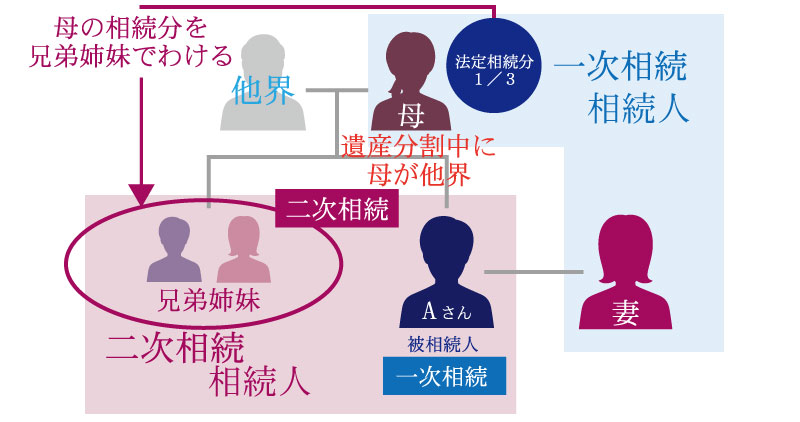

続いて、被相続人に子がいない場合を考えてみましょう。

一次相続の被相続人であるAさんの相続人は配偶者である妻と被相続人の母だったと仮定します。Aさんの遺産分割中に、母が亡くなった場合、母の相続人はAさんの兄弟姉妹となります。

本来であれば、Aさんの兄弟姉妹はAさんの相続人とはなりませんが、Aさんの相続により母が相続する予定だった相続財産について、母の地位を承継して取得することになります。

そのため、Aさんの遺産分割協議には、配偶者である妻と、母の地位を承継した兄弟姉妹が参加することになります。

このように、最初の相続(一次相続)の遺産分割が終わる前に相続人が亡くなった場合、その人が持っていた権利義務は、その人の相続人が引き継ぎます。 したがって、まずは亡くなった人の相続人が加わって遺産分割協議を行います。そこで亡くなった人が取得することになった財産は、その人の遺産(二次相続の財産)となり、さらにその相続人間で改めて遺産分割協議を行うことになります。

2-2.遺産分割協議がまとまらない場合の対処法

数次相続では、兄弟姉妹の配偶者や甥姪など面識がない親族が協議に加わることがあり、感情面・利害面の対立が生じることで、当事者間の話し合いのみでは解決が難しいケースも少なくありません。

数次相続で遺産の分け方について話し合いがまとまらない場合、まずは税理士や弁護士といったプロの第三者に間に入ってもらうとよいでしょう。

専門家が客観的な立場でサポートすることで、親族同士の感情的なもつれや対立を防ぐことができます。また、弁護士や税理士には以下のようなことも相談が可能です。

- 税理士:相続税申告、各種特例や税額控除を活用した相続税負担の軽減方法、二次相続も踏まえた遺産の分け方など

- 弁護士:遺産分割協議書の作成や確認、相続放棄の申立て、預貯金の解約・払い戻しなど

こうした専門家のサポートを受けても協議がまとまらないときは、家庭裁判所の「遺産分割調停」を利用して解決を図る方法があります。

遺産分割調停は、家庭裁判所の調停委員が間に入り、相続人全員の合意形成を目指す手続きです。調停でも合意に至らなければ「遺産分割審判」に移行し、裁判官が分割方法を決定します。

とはいえ、調停・審判に至る前に、弁護士や税理士などの専門家のサポートを受けることで、早期解決につながる場合も多くあります。協議が難航しそうな段階で専門家への相談を検討してみてください。

3.【ひな形付】数次相続の遺産分割協議書の書き方

遺産分割協議の内容に相続人の全員が合意したら、その内容を「遺産分割協議書」に記載します。数次相続においても、一次相続と二次相続のそれぞれで合意した分割内容を遺産分割協議書に記載する必要があります。

数次相続の遺産分割協議書は、通常の協議書とは「被相続人の表示」「署名欄の肩書」などが異なる点に注意が必要です。

記載に不備があると法務局や金融機関で差し戻されてしまう可能性があるため、正確な書き方を把握したうえで作成しましょう。

一方、一次相続と二次相続で遺産分割協議書を分けて作成する必要はなく、状況によっては1通にまとめることも可能です。

以下では、協議書を1通にまとめる場合と別々に作る場合の判断基準、具体的な記載例について解説します。

3-1.遺産分割協議書は一次相続・二次相続でまとめる?別々に作る?

二次相続の相続人全員が、一次相続の相続人と同一である場合、遺産分割協議書を1通にまとめるほうが手間は少なくて済むでしょう。協議書の作成や署名・捺印が1回で済み、印鑑証明書の取得回数も少なくて済むためです。

一方、一次相続と二次相続で関与する相続人が異なる場合は、協議書を分けるほうがよいと考えられます。2通に分けて作成するほうが、各相続で誰がどのように遺産を相続するのかが明確になり、権利関係が複雑な場合でも整理しやすくなるためです。

また、一方の協議書に不備があっても、もう一方の協議書は影響を受けません。1通にまとめた場合のように、関係者全員から署名・押印をやり直してもらう必要がない点もメリットといえます。

3-2.一つの協議書にまとめる場合の記載例(ひな形)

続いて、1通にまとめて作成する場合の具体的な記載例を「被相続人の表示」「相続人の表示(署名捺印欄)」「遺産の取得者」の3つのパートに分けて解説します。

3-2-1.被相続人の表示

数次相続の協議書を1通にまとめる場合、冒頭に一次相続の被相続人と二次相続の被相続人(一次相続の相続人でもあった人物)の氏名、生年月日、死亡年月日・最後の本籍・最後の住所を明記します。

具体的な記載例は次のとおりです。

被相続人:甲野太郎(昭和○年○月○日生 令和○年○月○日死亡)

最後の住所:○○県○○市○○町○丁目○番○号

最後の本籍:○○県○○市○○町○番地

相続人兼被相続人:甲野花子(昭和○年○月○日生 令和○年○月○日死亡)

最後の住所:○○県○○市○○町○丁目○番○号

最後の本籍:○○県○○市○○町○番地

上記の記載例において、甲野花子は一次相続では甲野太郎の相続人にあたり、二次相続では被相続人にあたります。1人の人物が2つの立場を兼ねるため、協議書には「相続人兼被相続人」と表記します。

生年月日と死亡年月日は戸籍謄本に記載された日付と完全に一致させる必要があります。戸籍謄本を手元に置きながら正確に記入するようにしましょう。

3-2-2.相続人の表示(署名捺印欄)

遺産分割協議書は相続人全員の署名・捺印が必要となります。しかし、数次相続の場合には相続人の1人は既に他界しています。署名・捺印をもらうことができません。

そのため、既に他界している相続人の子供などが「相続人兼被相続人の相続人」と記載し署名捺印を行います。

たとえば、一次相続の被相続人が甲野太郎、二次相続の被相続人が甲野花子(甲野太郎の妻)、相続人が甲野一郎(長男)と甲野二郎(次男)の場合、署名欄は次のように記載します。

令和〇年〇月〇日

甲野太郎の相続人 兼 甲野花子の相続人

住所:○○県○○市○○町○丁目○番○号

甲野一郎 印

甲野太郎の相続人 兼 甲野花子の相続人

住所:○○県○○市○○町○丁目○番○号

甲野二郎 印

甲野一郎と甲野二郎は「父(一次)の相続人」であると同時に、「母(二次)の相続人として母の地位を承継した者」でもあるため、署名・捺印の欄には「甲野太郎の相続人 兼 甲野花子の相続人」と記載します。

肩書の記載方法は、家族構成や相続の順序によって変わるため、個別のケースに合わせて正確に作成することが大切です。署名は必ず自署(手書き)で行い、押印は実印を使用します。印鑑証明書の添付も必須となります。

3-2-3.遺産の取得者

遺産の取得条項では「誰のどの財産を誰が取得する」のかを明確にして記載します。数次相続では被相続人が複数いるため、どの被相続人の遺産かを特定しないと、財産の帰属先が曖昧になってしまいかねません。

遺産が不動産と預貯金である場合の記載例は次のとおりです。

(不動産の記載例)

被相続人 甲野太郎の有する下記の不動産は、甲野一郎が取得する。

土地

所在:○○市○○町○丁目

地番:○番○

地目:宅地

地積:○○.○○㎡

建物

所在:○○市○○町○丁目

家屋番号:○番○

種類:居宅

構造:〇〇

床面積:1階○○.○○㎡、2階○○.○○㎡

(預貯金の記載例)

被相続人 甲野花子の有する下記の預貯金は、甲野二郎が取得する。

○○銀行○○支店 普通預金 口座番号○○○○○○○

不動産は登記簿謄本(登記事項証明書)の記載と一字一句間違えないようにしましょう。番地の表記や地目の記載が少しでも異なると、法務局で相続不動産の名義変更手続きをする際に修正を求められます。

預貯金・有価証券は「金融機関名」「支店名」「口座種別」「口座番号」を正確に記載します。残高は記載する必要はありません。

3-3.協議書を別々に作成する場合のポイント

協議書を2通作成する場合、一次相続の遺産分割協議書を以下の点に留意して作成します。

- 相続人情報の記載欄:一次相続の被相続人の氏名や住所などの下に二次相続の被相続人の氏名や住所なども記載。二次相続の被相続人の肩書は「相続人兼被相続人」とする

- 相続人の署名欄:相続人の肩書きについて「相続人兼 (二次相続の被相続人)の相続人」と記載

二次相続の遺産分割協議書は、そのまま通常の遺産分割協議書を作成します。もし、三次相続が発生してしまった場合には、一次相続の遺産分割協議書同様に相続人兼被相続人という記載を加えます。

4.数次相続の遺産分割協議書を作成する際の注意点

数次相続の遺産分割協議書を作成するときは、書き方に加えて以下の点に注意が必要です。

- 相続人全員の戸籍謄本を取得し、相続人を確定させる

- 相続人の中に未成年者や認知症の方がいる場合は特別な手続きが必要

- 遺産分割協議書に署名・押印する全員の実印と印鑑証明書を用意する

- 不動産がある場合は相続登記も忘れずに行う

4-1.相続人全員の戸籍謄本を取得し、相続人を確定させる

数次相続に限らず、相続が発生した場合には、相続人が誰になるのかをしっかりと把握する必要があります。相続人が1人でも欠けた状態で作成された遺産分割協議書は無効となるためです。

とくに数次相続の場合には、相続人の関係がより複雑となるケースもあるため、各被相続人の出生から死亡まで連続した戸籍謄本等を確認して相続人全員を漏れなく特定しましょう。相続が2回発生している分、書類の収集に手間や時間がかかることも想定されるため、早めに着手することをおすすめします。

一方、戸籍の収集に手間取り、途中で挫折する方も少なくありません。相続人自身で書類をすべて収集することが難しい場合は、司法書士や税理士に依頼するのも1つの方法です。

司法書士や税理士であれば、専門家が業務として戸籍を取得できる「職務上請求」という制度を利用できるため、効率的に収集を進められます。

4-2.相続人の中に未成年者や認知症の方がいる場合は特別な手続きが必要

遺産分割協議をする際、相続人の中に未成年者や、認知症などで判断能力が不十分な方がいる場合、そのままでは法的に有効な協議ができないため、以下のような手続きが必要となります。

- 相続人が未成年者の場合:家庭裁判所に「特別代理人」の選任の申立てをする

- 相続人が認知症の場合:家庭裁判所に「成年後見人」の選任の申立てをする

未成年者は、単独では法律行為ができないため、通常は親などの親権者が代わりに手続きをします。しかし、親権者自身も同じ遺産分割の当事者である場合は、「親が自分の取り分を優先すると子どもの取り分が減ってしまう」といった利益相反が起きてしまいかねません。

そのため、未成年者と親権者のどちらも相続人であるときは、家庭裁判所で特別代理人の選任の申立てが必要です。選任された特別代理人は、未成年者に代わって遺産分割協議に参加します。

また、認知症などで判断能力を欠く常況にある人は、有効に意思表示をすることができないため、本人が遺産分割協議書に署名・押印しても協議としての効力を生じません。

判断能力が不十分な方に代わって遺産分割協議に参加する「成年後見人」の選任を家庭裁判所に申し立てます。

4-3.遺産分割協議書に署名・押印する全員の実印と印鑑証明書を用意する

遺産分割協議書には、協議に参加した相続人全員が実印で押印し、それぞれの印鑑証明書を添付する必要があります。また、法務局で不動産の名義変更手続き(相続登記)をするときや金融機関で預貯金の払い戻しなどをする際も、協議書とあわせて印鑑証明書の提出を求められます。

ただし、数次相続の場合に必要となるのは、すでに亡くなっている相続人(二次相続の被相続人)の印鑑証明書ではなく、その地位を承継して実際に遺産分割協議を行う「現在の相続人全員」の印鑑証明書です。亡くなった人は協議に参加できないため、その権利を引き継いだ現在の相続人が、当事者として協議書に署名・実印での押印を行うことになるからです。

たとえば、一次相続の被相続人が父、二次相続の被相続人が母、現在の相続人が長男・長女のケースでは、実際に遺産分割協議書に署名・押印する長男の印鑑証明書と長女の印鑑証明書を用意します。

遺産分割協議書に添付する印鑑証明書には、有効期限に関する法律上の定めはありません。一方、金融機関などは、相続に関する手続きをする際に提出する印鑑証明書に「発行から6か月以内のもの」など発行時期に制限が設けられていることもあるため、事前に確認しておきましょう。

4-4.不動産がある場合は相続登記も忘れずに行う

数次相続で不動産を取得した場合、遺産分割協議書の作成に加え、法務局への相続登記(所有権移転登記)の申請も必要です。

令和6年4月1日から相続登記が義務化されており、相続により不動産の所有権を取得したことを知った日から3年以内に登記の申請が必須となりました。正当な理由なく期限内に申請しないと、10万円以下の過料の対象となる可能性があります。相続登記の義務化は令和6年4月1日施行ですが、施行前に発生した相続にも遡及適用されますので、この点に注意を要します。

通常、相続登記は遺産分割協議書と同様に一次相続と二次相続を分けて行いますが、一次相続が単独相続の場合、登記手続きをまとめて中間の相続登記を省略する方法が可能です。

単独相続とは、以下のようなケースで1人の相続人が遺産をすべて相続することです。

〇中間の相続登記を省略する方法の対象となる単独相続が生じるケース

- 当該する相続の相続人が1人しかいない

- 相続人が複数の場合でも他の相続人が相続放棄をした

- 遺産分割等によって単独で相続することになった場合

中間の相続登記を省略する方法を利用すると登記手続きが1回で済むため、登記の際に納める「登録免許税」の支払いを1回分に抑えることが可能です。ただし、一次相続が単独相続であるケース以外では原則まとめて登記することができません。

相続登記について詳しくは以下の記事で解説していますので、あわせてご覧ください。

5.数次相続の遺産分割で不安な点は専門家へ相談を

数次相続が発生すると、通常の相続よりも権利関係が複雑になる可能性があります。また、2つの相続の遺産分割協議をしたうえで協議書を正しく作成しなければなりません。

また、相続税申告も2回分必要となる場合があり「相次相続控除」が適用できるかどうかも適切に判断する必要があります。そのため、数次相続が発生したときは、相続税専門の税理士へ相談するのも1つの方法です。

税理士法人チェスターは、相続税申告を専門に扱う税理士法人として年間3,000件超の申告実績があります。

国税OB税理士が複数在籍する社内の審査部による申告書チェック体制で税務調査率1%を実現。また、グループ内に司法書士法人・行政書士法人も擁しており、協議書作成から相続登記、相続税申告までワンストップで対応が可能です。

初回面談は無料です。「自分のケースは数次相続に該当するのか」「協議書はどう書けばよいか」といった疑問でもご相談いただけます。まずは税理士法人チェスターへお問い合わせください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

煩わしい相続手続きがワンストップで完結可能です!

相続手続きはとにかくやることが多く、自分の足で動くことも多いものです。

例えば、必要な書類収集・口座解約は行政書士、相続税申告は税理士、相続登記は司法書士、遺産分割は弁護士、不動産売却は不動産業へ…。

慣れない手続きの中で、これら多くの窓口を一つひとつご自身で探し、調整するのは精神的にも時間的にも大きな負担となります。

そんな複雑な相続の手続きに関することなら、まずはチェスターへご相談ください。

税理士法人チェスターではグループ会社に相続専門の各士業と不動産を取り扱う株式会社が揃っているのですべてをチェスターで完結できます。

相続手続き周りでお困りの方はまずは下記よりお気軽にお問い合わせください。

※CST法律事務所は、弁護士法上、独立した法律事務所であり、グループ法人とは相互に連携しながらサービスを提供しますが、法律事務に関する委任契約の締結及び業務の遂行はグループ法人から独立して行っています。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続手続き編