相続税と贈与税はどちらが安い?違いと税額シミュレーション

相続税と贈与税は課税時期や税率に違いがあります。自分でタイミングを決められない相続税のほうが、税率が低いのが特徴です。

しかし、相続税のほうが必ずしも税金が少なくなるとは限りません。贈与税(生前贈与)のほうが節税につながる場合もあります。実際に同条件のシミュレーションをおこなって比較したところ、贈与税のほうが税金を抑えられる傾向にありました。本記事を読めば、相続税と贈与税の違いを把握し、節税するにはどのように生前贈与を活用すべきかわかるようになるでしょう。

この記事の目次 [表示]

1.相続税とは-亡くなった人のすべての財産をベースに相続人等に対して課される

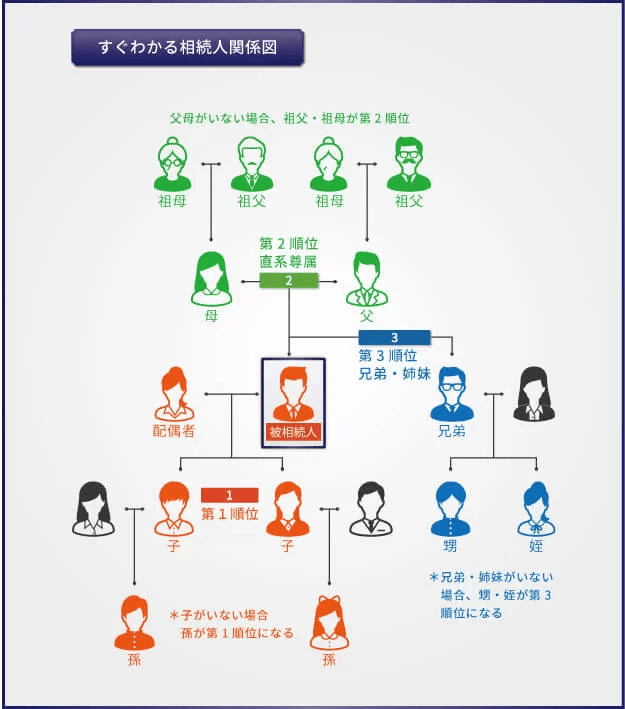

相続税とは、亡くなった人の財産を相続する際に発生する税金です。財産を受け継いだ人が国に対して支払うもので、相続税を支払う相続人(受遺者を含みます)は以下の図のとおりです。このほか、代襲相続人、受遺者、特別縁故者、特別寄与者は相続税の納税義務者となります。

- 「代襲相続人」とは、推定相続人である子または兄弟姉妹が、相続開始前に死亡したとき、その人に代わって相続する人をいいます。

- 「受遺者」とは、遺言により遺贈を受ける人として指定された人をいいます。

- 「特別縁故者」とは、被相続人と生計を同じくしていた人や被相続人と特別の縁故があった人で、相続人の不存在が確定した場合に相続財産の分与を受けることができる人をいいます。

- 「特別寄与者」とは、被相続人に対して無償で療養看護等の労務を提供したことにより被相続人の財産の維持または増加に特別の寄与をした被相続人の親族をいいます。

▲相続人の関係図

日本の民法では、亡くなった人(被相続人)の財産を相続する権利を持つ人(法定相続人)について、その順位が明確に定められています。まず、配偶者は、常に法定相続人となります。そして、配偶者以外の血族には第1順位から第3順位まで相続人となる順位が定められています。先順位の人が一人でもいる場合、後順位の人は相続人にはなれません。

また相続税のかかる遺産総額は以下の計算式で算出します。

課税価格の合計額 - 基礎控除額(3,000万円 + 600万円 × 法定相続人の数)

= 課税遺産総額

引用:国税庁「No.4152 相続税の計算」

つまり全財産から基礎控除額を差し引いた額にのみ、課税される仕組みです。

例えば法定相続人が1人の場合、基礎控除額は3,600万円となります。つまり遺産総額が3,600万円以下の場合は、相続税が発生しないのです。このように、相続税は必ずかかるわけではありません。

相続税についてさらに詳しく知りたい人は、以下の記事もご覧ください。

参考:相続税とは?仕組みや計算方法を税理士が簡単にわかりやすく解説

2.贈与税とは-個人から贈与があった場合にその財産をベースに貰った個人(受贈者)に対して課される

贈与税とは、個人から年間110万円を超える財産の贈与を受けた際に課される税金です。相続とは異なり、贈与は財産を渡す側の人が生きているときにおこなえます。

例えばある人が生前、自分の持つ家と土地(合計2,000万円相当)を名義変更して家族に手渡した場合、相続ではなく贈与となります。また贈与は、以下の点が特長です。

贈与のポイント

- 贈与する側の人が好きなタイミングでおこなえる

- 身内に限らず誰に対してもおこなえる

しかし贈与は税金の面で相続よりもデメリットの大きい部分があります。

相続税と贈与税の違いについては、このあとチェックしていきましょう。どちらが税金を抑えられるのか、自分に当てはめてみてください。

3.相続税と贈与税の違い

相続税と贈与税の違いは以下のとおりです。

| 相続税 | 贈与税 | |

|---|---|---|

| 発生のタイミング | 被相続人の死亡 | 当事者同士の合意 |

| 課税の対象 | 基礎控除額を超える相続財産 | 年間110万円を超える贈与財産 |

| 税が課せられる対象者 | 相続人(受遺者を含みます)等に対して発生する | 財産をもらった人に対して発生する 贈与した人との関係を問わない(家族以外にも贈与できる) |

| 税額 | 贈与税よりも低い | 相続税より高い |

▲相続税と贈与税の違い

相続税は基本的に被相続人が亡くなってから、相続人が財産を継承することで発生する税金です。相続人の数によって、課税金額が変わります。例えば相続人が1人の場合は3,600万円以内、相続人が2人いれば4,200万円以内の財産は相続税がかかりません。

一方、贈与は財産を手放す側の人が自由なタイミングで実施できます。また年間110万円を超えない範囲の贈与は贈与税がかかりません。そのため、何年かに分けて財産を贈与すれば、税金が課税されることなく家族や身内に財産を手渡せます。

ではこうした相続税と贈与税の違いを見ていきましょう。

3-1.発生するタイミングが違う

相続税と贈与税が発生するタイミングと、納付期限は以下のとおりです。

| 相続税 | 贈与税 | |

|---|---|---|

| 発生するタイミング | 被相続人が死亡したタイミング | 贈与契約に対して当事者が合意したタイミング |

| 納付期限 | 被相続人が死亡したことを知った日の翌日から10ヶ月以内 | 贈与した年の翌年の2月1日~3月15日 |

▲相続税と贈与税が発生するタイミングと納付期限の違い

参考:国税庁「No.4205 相続税の申告と納税」

参考:国税庁「No.4429 贈与税の申告と納税」

相続と贈与は、いつ、誰に対しておこなうかがまったく異なるものです。そのため、相続税と贈与税は発生するタイミングが異なります。また、相続税と贈与税は申告や納付するタイミングも違ってくるのです。

3-1-1.相続税は被相続人の死亡により発生

相続税は、被相続人の意思に関わらず被相続人が死亡した時点で発生します。被相続人が亡くなった時点で所有している財産は、原則として相続人が相続し引き継ぐことになります。

ただし、先述のとおり財産の総額が基礎控除額に満たない場合、相続税は発生しません。

また相続税は被相続人が死亡したことを知った日の翌日から10ヶ月以内に、税務署へ申告し納税しなければなりません。この期間内に申告と納税をしなかった場合、本税額のほかペナルティとしてさらに無申告加算税や延滞税を課税される可能性があるため注意しましょう。

相続税を10ヶ月以内に納めなかった場合のペナルティについては次の記事を参考にしてください。

参考:相続税の追徴課税はいくら?計算シミュレーション・対応方法を解説

3-1-2.贈与は当事者の合意により成立

贈与は、贈与する人とされる人同士の合意により成立します。合意は、口頭での合意でも問題ありません。ただし、贈与してからのトラブルを防ぐためには「贈与契約書」を作成しておいたほうが安心です。贈与契約書の書き方は、以下の記事で詳しく解説しています。

参考:【雛形つき】贈与契約書とは?書き方・生前贈与の注意点を解説!

また贈与した翌年の2月1日~3月15日には贈与税の申告と納税義務が発生します。贈与された人は確定申告の時期に申告手続があることを忘れないようにしましょう。ただし、年間110万円以下の贈与には贈与税がかからず、申告義務もありません。

贈与税の申告期限については次の記事を参考にしてください。

参考:贈与税申告にも申告期限はあるの?贈与税の申告期限と罰則について

3-2.贈与税では血縁関係の有無が問題にならない

相続と贈与の対象者の違いを見てみましょう。

| 相続 | 贈与 | |

|---|---|---|

| 対象者 | 亡くなった人の相続人 | 贈与者との関係は問わない |

▲相続と贈与の対象者の違い

つまり相続は相続人(受遺者を含みます)にのみ、贈与は両者の合意があれば誰に対してでもできる手続です。また相続人には相続の優先順位が決まっており、その順位に従って、相続の順位が決まります。例えば、まずは亡くなった人の配偶者と子どもが相続人となり、配偶者も子どももいない場合は、亡くなった人の両親に相続権が移ります。

一方、贈与は契約の一類型といえます。そのため、誰が誰に対しておこなうといった決まりがありません。つまり贈与する人とされる人の関係は、かならずしも家族である必要はないのです。相続人以外の遠い親戚や、お世話になった人など、贈与する人(財産をもらう人)を自由に決められます。

3-3.同じ金額では相続税よりも贈与税の方が税金が高い

相続税は、基礎控除額を超える財産の価額を相続人ごとの法定相続分(民法で定められた相続の割合)で分けて、その金額に税率をかけて計算します。一方贈与税は、年間110万円を超える贈与財産の金額に税率をかけて計算します。

相続あるいは贈与した財産が同じ金額であれば、相続税より贈与税の方が税金は高くなります。

例として、1億円の財産について相続税と贈与税を比較します。

- 相続税(法定相続人が子1人の場合)

(1億円-基礎控除3,600万円)×30%-700万円=1,220万円 - 贈与税(親・祖父母から成人した子・孫への贈与の場合(特例贈与))

(1億円-110万円)×55%-640万円=4,799万5,000円

相続人が多くなると相続税の税額は少なくなるため、相続税と贈与税の差はさらに大きくなります。

参考:国税庁「No.4155 相続税の税率」

参考:国税庁「No.4408 贈与税の計算と税率(暦年課税)」

3-4.相続よりも生前贈与のほうが税金を抑えられることもある

税額だけ見ると相続税のほうが節税できるように見えますが、必ずしもそうとは限りません。相続より生前に贈与したほうが税金を抑えられる場合もあるのです。生前に財産を家族に分けることを「生前贈与」と呼びます。

3-4-1.相続税はすべての財産に対してかかるが贈与税は贈与分のみが対象

相続税は、亡くなった時点で保有しているすべての財産に対して課税されます。一方、贈与税は贈与した財産にのみ課税されるものです。相続税に比べて贈与税の税率が高くても、手渡す財産の金額が少なければ贈与税のほうが税金は少なくなります。

たとえば、被相続人が財産1億円を残して亡くなり、法定相続人が1人の場合は、基礎控除額(3,600万円)を引いた6,400万円に相続税が課税されます。相続税の税率は30%となりますが、控除額700万円を引くため、相続税は1,220万円となります(6,400万円×30%-700万円)。

参考:国税庁「No.4155 相続税の税率」

しかし生前から、1億円を25回に分け、成人した子に毎年400万円ずつ贈与したらどうでしょうか。年間に贈与する400万円から110万円を引いた290万円に贈与税が課税されます。贈与税の税率は15%となりますが、控除額10万円を引くため、毎年の贈与税は33万5,000円となります(290万円×15%-10万円)。

参考:国税庁「No.4408 贈与税の計算と税率(暦年課税)」

これを25回繰り返すことで、贈与税の合計は837万5,000円となります(33万5,000円×25回)。

| 1億円を相続した場合 | 1億円を25回に分けて生前贈与した場合 | |

|---|---|---|

| 税金の合計 | 1,220万円 | 837万5,000円 |

▲相続税と贈与税の違い

このように贈与は金額を小分けにできる分、税金を抑えられる点が特長です。上記の通り、生前贈与を活用すれば支払う税金を大幅に減額できる可能性もあります。

(生前贈与から7年以内に贈与者が亡くなると、その贈与財産は相続財産に含まれ相続税が課税されますが、説明を簡単にするため、上記の例では考慮していません。)

4.生前贈与を選択したほうがよいタイミングやおすすめできる人

生前贈与を選択したほうがよいタイミングやおすすめできる人は、以下のとおりです。

生前贈与におすすめのタイミング・人

生前贈与を計画的に利用すると、相続税の大幅な削減につながります。上記の条件に当てはまる人は、ぜひ生前贈与の利用を検討してみましょう。

4-1.贈与をする人が健康かつ年齢的にも若い場合

贈与する人が健康かつ年齢的にも若い場合、生前贈与を有効活用できます。なぜなら、非課税となる110万円以下の贈与を繰り返しおこないやすいからです。

ただし、生前贈与から7年以内に亡くなると、その贈与財産は相続財産に含まれます。そのため相続税をできるだけ抑えるには、健康で若いうちから生前贈与を繰り返して相続財産を減らす方法が有効といえます。

なおこの場合、税務署から相続対策の定期贈与が疑われると、数回にわたって贈与した財産は1回でまとめて贈与したことにされ、その合計額に贈与税が課税されてしまうケースがあります。1回ごとに独立した贈与であることを証明するためにも、贈与するたびに贈与契約書を作っておくとよいでしょう。また、贈与の時期や金額を毎回変えるのも1つの手段です。

参考:国税庁「No.4161 贈与財産の加算と税額控除(暦年課税)」

生前贈与については次の記事を参考にしてください。

参考:生前贈与の非課税枠は年間110万円以内!注意点や節税対策を解説

4-2.賃貸物件など収益性のある不動産を所有している場合

不動産を所有しており家賃収入がある場合は、生前贈与の活用がおすすめです。なぜなら家賃収入を得ているとそれだけ金融財産が増え、相続税が高額になる可能性が高いからです。

例えば早い段階で不動産を子どもに生前贈与すれば、それ以降家賃収入は子どもの財産となるため、相続税の課税対象にはなりません。

ただし、不動産を通常の手続で生前贈与すると多額の贈与税が発生します。そのため不動産の贈与には『相続時精算課税制度』も検討してみましょう。

相続時精算課税制度とは最大2,500万円の贈与に贈与税がかからない制度です。上限2,500万円に達するまで何回贈与しても贈与税がかからないため、土地や建物を所有する人に適した制度といえます。相続時精算課税制度についてはのちほど詳しく解説するため、不動産収入のある人はチェックしてみてください。

8-1.相続時精算課税制度は2,500万円の特別控除額がある

4-3.多人数の子や孫に対して贈与を検討している場合

子や孫が複数人いる場合も、生前贈与は相続税の節税に有効な制度です。生前贈与は基本的に、1人に対し年間110万円まで非課税となります。つまり、子や孫が多ければ多いほど年間に非課税で贈与できる額が多いのです。たとえば子どもが2人、孫が3人いる場合、年間で合計550万円を非課税で贈与できます(110万円×5人)。

年間で贈与できる金額が多ければ、長い年数をかけなくても任意の金額を贈与して相続税を抑えやすいでしょう。

5.相続税と贈与税の金額が具体的にわかる税額シミュレーション

以下の条件を仮定した場合、相続税と贈与税がいくらになるかシミュレーションしてみましょう。

法定相続人:子ども2人

※遺産分割は法定相続分に従って行う

▲シミュレーションに利用する仮の財産状況

参考:国税庁「No.4408 贈与税の計算と税率(暦年課税)」

参考:国税庁「No.4152 相続税の計算」

参考:国税庁「No.4155 相続税の税率」

5-1.遺産総額2億4,200万円を子ども2人で相続

相続税の計算式は、以下のとおりです。

課税価格の合計額 - 基礎控除額(3,000万円 + 600万円 × 法定相続人の数)

= 課税遺産総額

課税遺産総額 × 各法定相続人の法定相続分 = 各法定相続人の法定相続分に応ずる取得金額(千円未満切り捨て)

各法定相続人の法定相続分に応ずる取得金額 × 税率 = 算出税額

引用:国税庁「No.4152 相続税の計算」

まず総資産から基礎控除額を差し引き、課税遺産総額を計算する必要があります。今回の条件に当てはめると、計算式は以下のとおりです。

次に、各法定相続人の法定相続分に応ずる取得金額を計算します。子ども2人で相続するので、法定相続分は2分の1です。

1億円を相続する場合、税率は30%で控除額が700万円と定められています。そのため、子ども1人あたりの相続税は以下のとおりです。

つまりこの場合、相続税額は子ども1人あたり2,300万円となります。

(本来はこのあと、相続人全員の相続税額を合算して、改めて実際の遺産相続割合に応じて分配します。しかし、今回の条件では法定相続分に従って遺産分割をしているので、このあとの計算は省略します。)

5-2.子ども2人に1,000万円ずつ生前贈与して残りを相続

では子ども2人に1,000万円ずつ生前贈与した場合、相続税と贈与税はどうなるか計算してみましょう。まず贈与税の計算式は、以下のとおりです。

▲贈与税の計算式

参考:国税庁「No.4408 贈与税の計算と税率(暦年課税)」

今回の条件に当てはめると、計算式は以下のとおりです(子どもは18歳以上であるものとします)。

子ども1人あたりが払う贈与税は、177万円となります。

では残りの財産の相続税を計算してみましょう。今回の条件では、総資産2億4,200万円のうち、2,000万円を贈与しました。この場合、課税対象となる財産は以下のとおり計算できます。

この1億8,000万円を子ども2人に相続させると、子ども1人あたりの相続税は以下のとおりです。

贈与税と相続税を合わせると、子ども1人が払う金額は以下のとおりです。

生前贈与しなかった場合と比べると、123万円の税金を抑えられます(2,300万円−2,177万円)。

6.基礎控除額以下なら相続税は発生しないことに注意

相続財産が基礎控除以下の金額なら、そもそも相続税は発生しません。そのため、生前贈与するメリットもないといえます。基礎控除額の計算式は以下のとおりです。

参考:国税庁「No.4152 相続税の計算」

つまり以下のとおり、法定相続人の数にしたがって基礎控除額が決まっています。

| 法定相続人の数 | 基礎控除額 |

|---|---|

| 1名 | 3,600万円 |

| 2名 | 4,200万円 |

| 3名 | 4,800万円 |

| 4名 | 5,400万円 |

▲法定相続人の数に応じた基礎控除額の一覧表

例えば妻が1人、子どもが2人で3人の法定相続人がいる場合、遺産総額が4,800万円以下であれば相続税は発生しません。

7.節税につながる3つの特例制度や仕組み

相続税には以下のとおり、例外的に認められている特例があります。

相続税を抑えられる特例

- 小規模宅地等の特例

- 配偶者の税額軽減

- 生命保険の非課税枠

こうした特例を利用すると相続税の大幅な節税につながる可能性があるため、詳しく確認していきましょう。

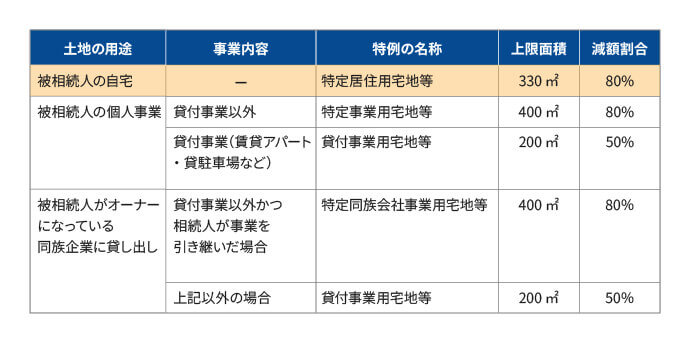

7-1.土地の相続税評価額を減額できる小規模宅地等の特例

亡くなった人の所有する不動産を相続する場合は『小規模宅地等の特例』を利用できる可能性があります。小規模宅地等の特例とは、被相続人等の居住用・事業用に使われていた宅地等(土地や敷地権)を取得する場合、一定の適用要件を満たせば、宅地等の相続税評価額を最大80%減額できる特例です(建物には適用できません)。

用途によって相続税評価額の減額率が以下のように異なります。

▲小規模宅地等の特例における減額割合

参考:国税庁「No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」

例えば被相続人が自宅として使っていた土地を相続する場合、330㎡を上限に相続税評価額を80%も減額できます。つまり実際は1億円の評価額を持つ土地も、相続税を算出する際は2,000万円として計算できるのです。

もちろん、小規模宅地等の特例を利用したからといって土地の価値は変わりません。あくまで計算上、税金を抑えられる点が大きなメリットです。小規模宅地等の特例については、以下の記事で詳しく解説しています。

参考:小規模宅地等の特例を完全解説!対象条件や手続きを知って相続税を節税しよう

7-2.少なくとも1億6,000万円は相続税がゼロになる配偶者の税額軽減

配偶者の相続には「配偶者の税額軽減」が活用できます。配偶者の税額軽減は、以下の金額が多いほうを上限に相続税がかからないという制度です。

(1) 1億6千万円

(2) 配偶者の法定相続分相当額

引用:国税庁「No.4158 配偶者の税額の軽減」

例えば遺産の総額が2億円で、配偶者の法定相続分が2分の1であるときは、法定相続分に従った配偶者の取得金額は1億円です。配偶者が法定相続分を超える割合で相続しても、1億6,000万円までであれば相続税はかかりません。

一方、遺産の総額が10億円で、配偶者の法定相続分が2分の1であるときは、法定相続分に従った配偶者の取得金額は5億円です。1億6,000万円を超えていますが、配偶者が法定相続分以内の割合で相続していれば、相続した遺産がいくら高額であっても相続税はかかりません。

配偶者は法定相続人の中でも、最も相続割合の多い立場です。そのためこうした特例を活用することで、大幅な節税ができるでしょう。ただし子どもにデメリットが生じる可能性もあるため、活用を検討する人は以下の記事をご覧ください。

参考:【相続税の配偶者控除】1.6億円が無税に!条件・注意点・計算方法を解説

7-3.基礎控除以外にも使える生命保険の非課税枠

生命保険に加入している被相続人の死亡保険金を相続人が受け取る場合、相続人は「生命保険の非課税枠」を利用できます。生命保険の非課税枠とは、死亡保険金のうち一定額を非課税にできる制度です。非課税になる金額は、以下の式で計算できます。

500万円 × 法定相続人の数 = 非課税限度額

引用:国税庁「No.4114 相続税の課税対象になる死亡保険金」

例えば法定相続人が3名いる場合、非課税枠は1,500万円です(500万円×3名)。若いうちから相続税対策をする場合、現金を貯めておくのではなく生命保険に入っておくのも1つの手段です。

8.節税につながる特例制度や仕組み4つ

続いて、贈与税の節税に役立つ特例制度を見ていきましょう。

贈与税を抑えられる特例

- 相続時精算課税制度

- 贈与税の非課税枠の特例

贈与税の非課税枠を活用して生前贈与すれば、より税金を抑えられるでしょう。子どもや孫がマイホームを買うときは、生前贈与の非課税枠を利用するチャンスです。こうした節目で贈与について考えるようにすると、計画的に生前贈与を進められるでしょう。

贈与税の節税については、以下の記事でも詳しく解説しています。

参考:贈与税がかからない方法は?親子や夫婦は?非課税になるケースや注意点を解説

8-1.相続時精算課税制度は2,500万円の特別控除額がある

60歳以上の父母または祖父母から成人した子どもまたは孫へ贈与する場合、2,500万円の特別控除額がある「相続時精算課税制度」を利用しましょう。相続時精算課税制度について、国税庁では以下のとおり説明しています。

相続時精算課税の制度とは、原則として60歳以上の父母または祖父母などから、18歳以上の子または孫などに対し、財産を贈与した場合において選択できる贈与税の制度です。

(以下略)

引用:国税庁「No.4103 相続時精算課税の選択」

相続時精算課税制度を利用して贈与をすれば、年間110万円の基礎控除(令和6年1月1日以降の贈与に適用)のほか、2,500万円の特別控除の範囲までは贈与税がかからないことになります。なお、基礎控除と特別控除の金額を超える財産の贈与では、その超える部分に一律20%の贈与税が生じます。

また、相続時精算課税制度を利用して贈与した財産(基礎控除額を除く)は、贈与者が死亡したときに相続財産に加算し、相続税が課税されることにも注意が必要です。

8-2.贈与税の非課税枠の特例1-住宅取得等資金の贈与

子ども、または孫が住宅を購入するための資金を贈与する場合、『住宅取得等資金の贈与』を利用できます。贈与で非課税となる金額の上限は、住宅の種類によって異なります。

| 贈与を行う日 | 省エネ等住宅 | その他の住宅 |

|---|---|---|

| 令和4年1月1日~令和8年12月31日 | 1,000万円 | 500万円 |

▲住宅取得等資金の贈与の非課税限度額

また、住宅取得等資金の贈与の非課税枠を利用するには以下の条件を満たす必要があります。

住宅取得等資金の贈与の非課税枠を利用する条件

- 受贈者は贈与者の直系の子・孫などで、贈与を受けた年の1月1日時点で18歳以上であること

- 贈与を受けた年の受贈者の所得が2,000万円以下(対象の住宅の床面積が40㎡以上50㎡未満の場合は1,000万円以下)であること

- 受贈者は過去に住宅取得等資金について贈与税の非課税措置を受けていないこと

- 住宅の売主、建築工事の発注先が配偶者や親族などでないこと

- 贈与を受けた年の翌年3月15日までに住宅を取得してそこに住むこと、または住むことが確実であること

- 床面積が40㎡以上240㎡以下で、その半分以上を居住用にすること

- 昭和57年以降に建築された住宅(新耐震基準適合住宅)であること

なお住宅取得等資金の贈与の非課税枠は先に紹介した、相続時精算課税制度との併用も可能です。ただし、これらの制度を利用して贈与税が0円になる場合でも、贈与税の申告は必要となるため注意しましょう。

8-3.贈与税の非課税枠の特例2-教育資金の一括贈与

子どもや孫へ教育資金を贈与する場合、教育資金の一括贈与を利用すれば1人あたり1,500万円までが非課税となります。なお、非課税枠を利用するには以下の条件を満たすことが前提です。

教育資金の一括贈与の非課税枠を利用する条件

- 令和8年3月31日までに、教育資金を一括贈与した

- 教育資金の一括贈与ができるのは贈与対象者の父母や祖父母など、直系尊属のみ

- 受贈者は30歳未満の人

例えば30歳を超えた子どもに教育資金という名目で贈与しても、非課税枠は利用できません。また贈与したお金は確実に教育資金として利用していると証明できるよう、贈与を受けた人は金融機関に「教育資金口座」を開設する必要があります。

そして口座からお金を引き出す際は、教育費の領収書を金融機関に提出する必要があります。教育資金贈与については、以下の記事でも詳しく解説しています。

参考:教育資金贈与はいつまで?【最新版】申請期限や手続き解説

参考:国税庁「祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし」

なお、教育資金の一括贈与の非課税は、令和8年3月31日をもって終了します。ただし、同日までに贈与された資金については、引き続き適用することができます。

8-4.贈与税の非課税枠の特例3-結婚・子育て資金の一括贈与

子どもや孫が結婚、出産した場合は『結婚・子育て資金の一括贈与』を利用することで1人あたり1,000万円までが非課税となります。非課税枠を利用する条件は、以下のとおりです。

参考:国税庁「父母などから結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし」

結婚・子育て資金の一括贈与の非課税枠を利用する条件

- 令和9年3月31日までに、結婚や子育てのための資金を一括贈与した

- 結婚・子育て資金の一括贈与ができるのは贈与対象者の父母や祖父母など、直系尊属のみ

- 受贈者は18歳以上50歳未満の人

また、贈与された資金の運用については教育資金の一括贈与と同様です。贈与を受けた人は金融機関で『結婚・子育て資金口座』を作り、贈与財産を預け入れます。引き出す際は結婚や子育て費用に使うことがわかる領収書の提出が必要です。

9.相続税を節約したいなら生前贈与を検討してみよう

生前贈与は節税対策として有効ですが、誰にとってもメリットがあるとは限りません。家族構成や相続の状況によって、どのような相続対策が有効かは異なります。しかし最も節税になる方法を検討するのはなかなか難しいうえ、制度を調べる手間もかかります。

そこで、相続税に関するお悩みや不安は、ぜひ税理士法人チェスターへご相談ください。実績豊富な税理士が節税対策についてのご相談に対応いたします。また相続財産のなかに不動産がある場合や相続手続に不安がある場合は、司法書士法人チェスターへご相談ください。遺産分割協議書の作成や、登記に関する諸手続をサポートいたします。

相続人同士でトラブルが起きてしまった場合は、チェスターグループでは法律事務所との連携も可能です。相続のプロが問題解決に向けて尽力いたします。

このように、チェスターグループであれば、さまざまな角度から相続の疑問や不安を解決可能です。まずはお気軽にお問い合わせください。

≫≫ 相続税専門の税理士法人チェスターへ相談する

≫≫ 相続手続専門の司法書士法人チェスターへ相談する

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策は「今」できることから始められます

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

まずはチェスターが提案する生前・相続対策プランをご覧ください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続対策編