遺留分侵害額請求とは?請求できるケース・時効・やり方・計算方法を解説

相続が発生した際に、遺言書の指定や被相続人からの生前贈与などによって、特定の相続人が不利になったり、遺産を取得できなかったりすることがあります。

しかし、兄弟姉妹以外の相続人には、財産を最低限相続できる「遺留分」が認められています。

そのため、遺留分侵害額請求をすることで、財産を多く取得した人に対して、自己の遺留分額を請求できます。

この記事では、遺留分侵害額請求の概要はもちろん、話合いから調停や訴訟までの手続きの流れや時効についてまとめました。

遺留分侵害額の計算方法や弁護士費用についても解説するので、ぜひ参考にしてください。

この記事の目次 [表示]

1.遺留分侵害額請求とは

遺留分侵害額請求とは、自己の遺留分を侵害されている相続人が、侵害している人に対して、その遺留分侵害額に相当する金銭の支払いを請求できる制度のことです(民法第1046条)。

遺留分を請求する権利のある法定相続人を「遺留分権利者」と呼び、遺留分侵害額請求ができる権利を「遺留分侵害額請求権」といいます。

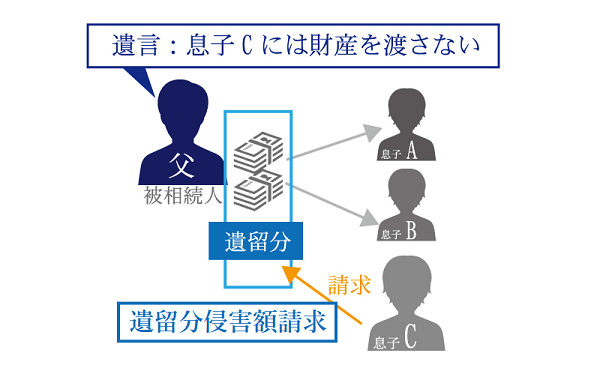

例えば、相続人が息子A・B・Cであるにも関わらず、被相続人が「息子Cには財産を渡さない」という内容の遺言書が見つかったため、その通りに遺産分割したとします。

この場合、息子Cは遺留分権利者として、息子A・Bに対して遺留分侵害額請求をすることで、自己の遺留分侵害額の相当額について、金銭での支払いを請求できるのです。

なお、遺留分侵害額請求は侵害されている本人が請求することで、初めて認められるものです(具体的なやり方はコチラ)。

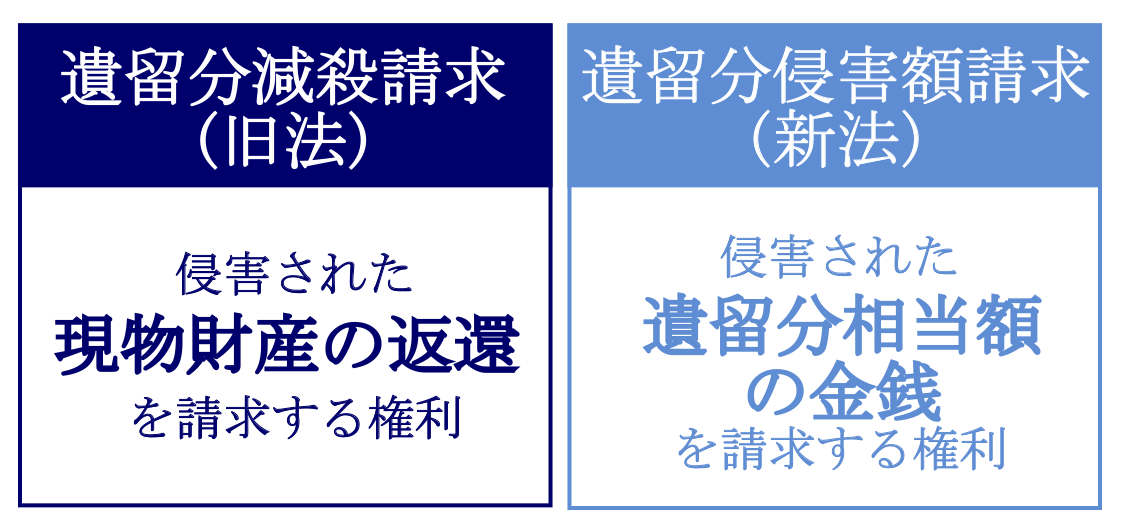

1-1.遺留分侵害額請求と遺留分減殺請求の違い

民法・相続法が改正され、令和元年7月から「遺留分減殺請求」から「遺留分侵害額請求」へと名称が変更されました。

これに伴い、遺留分減殺請求と遺留分侵害額請求では、遺留分の請求方法に違いがあります。

例えば、被相続人の財産は、土地と建物、少額の預貯金だったとします。遺言書により、不動産を長男が相続したにも関わらず、次男は何も相続できませんでした。しかし次男は遺留分権利者であり、自己の遺留分を長男に侵害されています。

旧法の遺留分減殺請求においては、次男が長男に遺留分相当の不動産の共有持分の取得を請求できます。

新法の遺留分侵害額請求においては、次男が長男に遺留分侵害額の相当額を金銭で支払うことを請求できます(不動産は長男が単独所有)。

民法・相続法の改正について、詳しくは「遺留分侵害額の請求~改正を踏まえた実務での注意点~」をご覧ください。

1-2.遺留分侵害額請求はチェスターグループの法律事務所へご相談を

遺留分侵害額請求のご相談は、遺産相続や税務訴訟に強い法律事務所にするのがおすすめです。

チェスターグループの法律事務所では、他の法定相続人との交渉はもちろん、調停・訴訟等の対応についても承ります。交渉から調停・訴訟に移行した場合も、追加の着手金はありません。

また、グループ内には税理士・司法書士・宅建士等の専門家もおりますので、相続問題のすべてをサポートさせていただきます。

遺留分侵害額請求が行われた場合には、修正申告の必要もあるため、その相続税の修正申告手続なども、ワンストップで対応が可能です。まずはお気軽にお問合せください。

2.遺留分とは?遺留分権利者と遺留分割合

遺留分とは、一定の範囲の法定相続人に認められた、遺産を「最低限」受け取れる権利のことです(民法1042条)。

原則的に、被相続人(亡くなった人)は、自分の財産を自由に処分する権利があります。

しかし複数の法定相続人がいるにも関わらず、遺言書によって特定の人が遺産の大部分を相続することになった場合、生活に困窮する法定相続人がでてくる可能性があります。

そこで民法では、残された法定相続人の生活を保障するため、一定の範囲の法定相続人については、「遺留分」という権利を規定しているのです。

「遺留分権利者の対象範囲と金額|手続きや必要書類も詳しく解説」でも解説しておりますので、あわせてご覧ください。

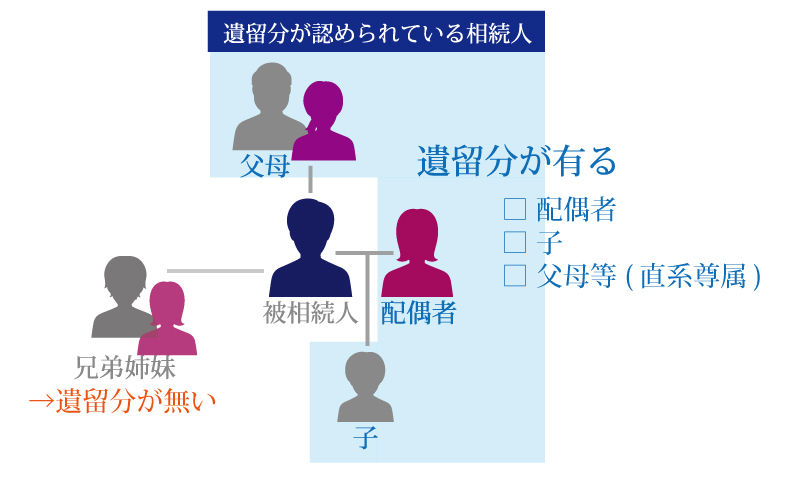

2-1.遺留分権利者は兄弟姉妹以外の法定相続人

遺留分が認められる遺留分権利者は、兄弟姉妹(およびその代襲者となる甥姪)以外の法定相続人です(民法第1042条)。

つまり、被相続人の配偶者・子ども(または代襲相続人である孫)・父母(または祖父母)は、遺留分権利者として遺留分侵害額請求ができます。

法定相続人とは、「被相続人の遺産を相続する権利」がある親族のことをいいます(民法899、900、901)。

被相続人の配偶者は常に法定相続人となり、その他の法定相続人には優先順位が定められています。例えば、第一順位の子どもがいる場合は、第二順位の父母や第三順位の兄弟姉妹は法定相続人にはなりません。

法定相続人について、詳しくは「相続人は誰?相続人の優先順位と相続分をケース別に詳しく解説!」をご覧ください。

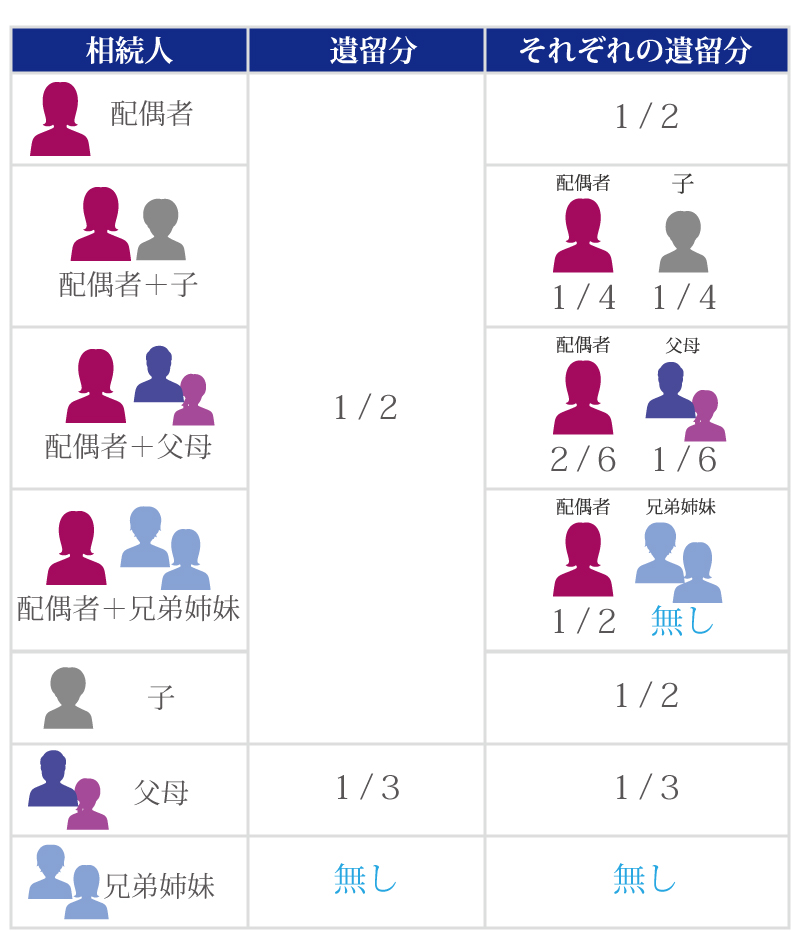

2-2.遺留分割合は法定相続人の組み合わせによって異なる

遺留分の割合は、直系尊属のみが法定相続人である場合は遺産の1/3、それ以外の場合は遺産の1/2と定められています(民法第1042条)。

それぞれの遺留分を求める際には、遺留分の割合を「法定相続分」で按分する必要があります(同順位の法定相続人のみの場合はそのまま)。

条文だけだとイメージしづらいかと思いますので、遺留分権利者のそれぞれの遺留分の一覧表を参考にしてください。

法定相続人のそれぞれの遺留分の割合について、詳しくは「遺留分を知って相続トラブルを最小限に-計算や万が一の対応まで」をご覧ください。

3.遺留分侵害額請求が発生するケースとは?代表的な3つのケース

具体的に、以下のようなケースに該当する場合、遺留分侵害額請求が発生する可能性があります。

- 遺言書による指定があった場合

- 死因贈与が行われた場合

- 生前贈与が行われた場合

3-1.遺言書による指定があった場合

遺留分侵害額請求が発生する中でも特に多い事例は、遺言書による指定があった場合です。

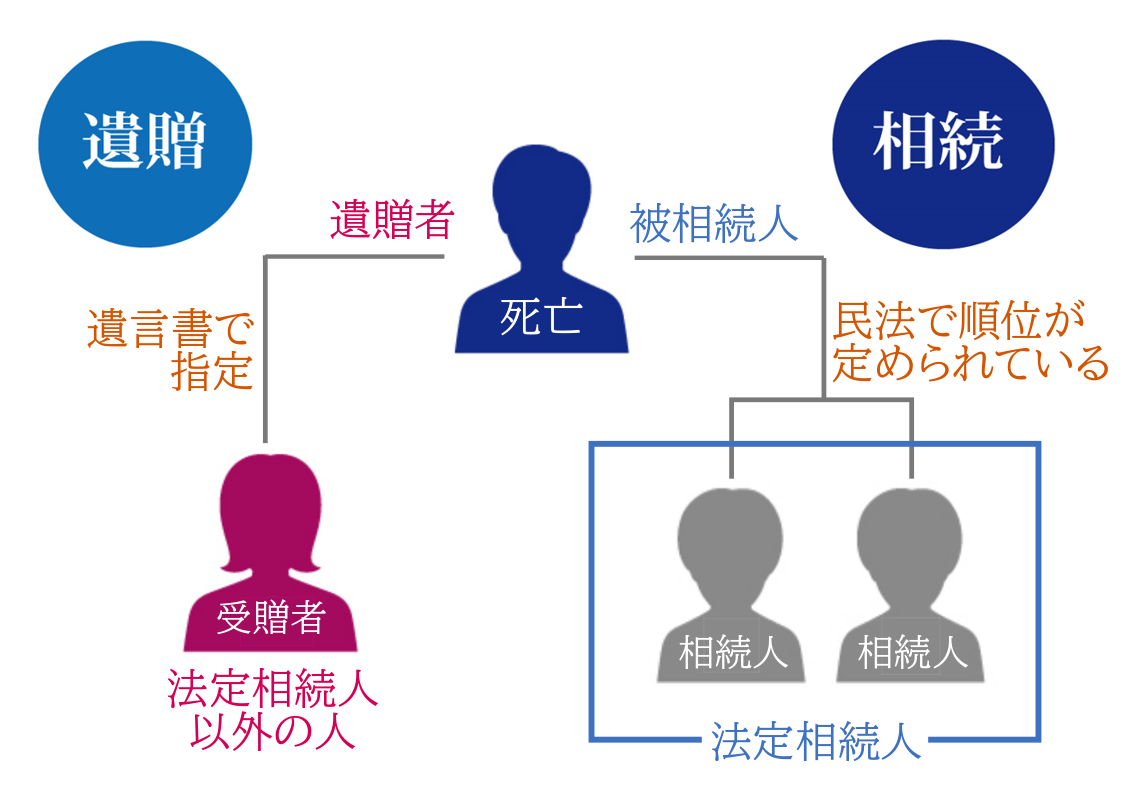

法定相続人が財産を取得することを「相続」、遺言書によって法定相続人以外の人(受遺者や受遺法人)が財産を取得することを「遺贈」と呼びます。

例えば、法定相続人が複数人いるにも関わらず、特定の相続人や受遺者等に、相続財産の大部分を相続・遺贈する内容の遺言書が遺されていたとします。

遺留分に配慮されてない内容の遺言でも、形式に不備がなければ法的には有効であり、原則としてそれに従って遺産分割がなされます。

しかし、遺留分を侵害された相続人(遺留分権利者)は、財産を多く得た人に対して遺留分侵害額請求をすることで、自己の遺留分を取り戻すことができます。

3-2.死因贈与が行われた場合

死因贈与が行われた場合も、遺留分侵害額請求に発展する可能性があります。

死因贈与とは、被相続人の死亡を原因として行われる贈与契約のことです。

死因贈与と遺贈はよく似ていますが、遺贈は被相続人が単独で行うのに対し、死因贈与は贈与する人(贈与者)の生前に受贈者の契約によって行われる点に違いがあります。

死因贈与によって遺留分が侵害された相続人(遺留分権利者)は、贈与を受けた人(受贈者)に対して遺留分侵害額請求をすることで、自己の遺留分を取り戻すことができます。

死因贈与について、詳しくは「死因贈与とは?遺贈との違いやメリット・デメリット、契約手続きの方法を解説」をご覧ください。

3-3.生前贈与が行われた場合

生前贈与が行われた場合も、遺留分侵害額請求が発生する可能性があります。

被相続人が生前贈与をすることで、法定相続人が取得する相続財産の価額が、大幅に減ることも考えられます。

そのため、一定の生前贈与については、遺留分を計算する基準となる「遺留分を算定するための財産の価額」の計算式に算入できます(詳細は後述します)。

3-3-1.相続開始前10年以内になされた法定相続人への贈与(特別受益)

相続開始前10年以内になされた特定の法定相続人への贈与は、「特別受益」として遺留分を算定するための価額に加えることができます(法定相続人以外への贈与は対象外)。

特別受益に該当する生前贈与とは、婚姻や養子縁組のための持参金や支度金の贈与、居住用不動産の贈与や取得資金の贈与、事業用資金の贈与などが該当します。

特別受益について、詳しくは「特別受益とは~特別受益の持ち戻しや具体的な計算例を解説」をご覧ください。

3-3-2.相続開始前1年以内になされた法定相続人ではない人への贈与

相続開始前の1年以内になされた法定相続人ではない人への生前贈与は、遺留分を算定するための価額に加えることができます。

法定相続人ではない人への贈与とは、子の配偶者(息子の妻など)への贈与、孫(代襲者ではない)への贈与、親族以外への贈与などが該当します。

3-3-3.遺留分権利者に損害を与えることを知って行った贈与

当事者双方が遺留分権利者に損害を与えることを知って贈与をしたときは、遺留分侵害額請求の対象となります。

「遺留分権利者に損害を与えることを知って」とは、損害を与える意思の有無にかかわらず「遺留分侵害になることを知っている」という意味です。

なお、「遺留分侵害になることを知っていた」ことの証明責任は、遺留分権利者が負います。

3-3-4.遺留分権利者に損害を与えることを知って行った不相当な対価による有償行為

不相当な対価による有償行為とは、贈与ではなく売買などの取引価格が、対象物の価値とかけ離れている場合を指します。

例えば、被相続人が所有する時価5,000万円の不動産を、100万円で譲り受けるような無償に近いケースです。

このようなケースでは差額の4,900万円の贈与を受けたものとみなし、遺留分侵害額請求の対象にできる可能性があります。

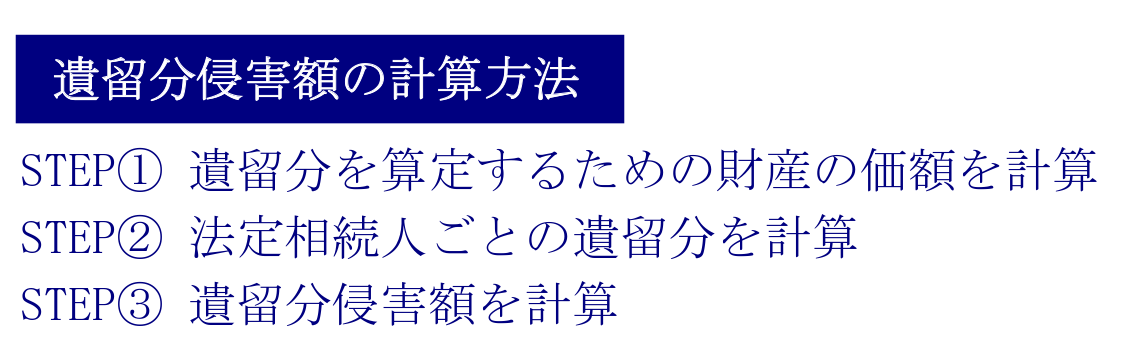

4.遺留分侵害額の計算の流れ

遺留分侵害額請求をするためには、実際に自己の遺留分が侵害されているのか否かを知る必要があります。

遺留分侵害額の計算方法は、以下の流れで算出します。

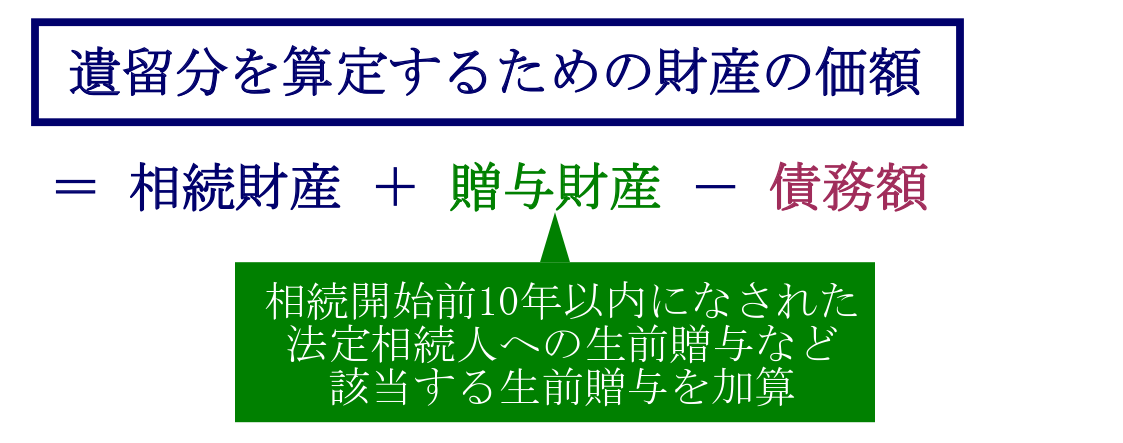

4-1.遺留分を算定するための財産の価額を計算

まずは遺留分を計算する基準となる、「遺留分を算定するための財産の価額」を計算します(民法第1043条~第1045条)。

上記の「贈与財産」には、前章でご紹介した生前贈与財産をすべて含めて計算します。

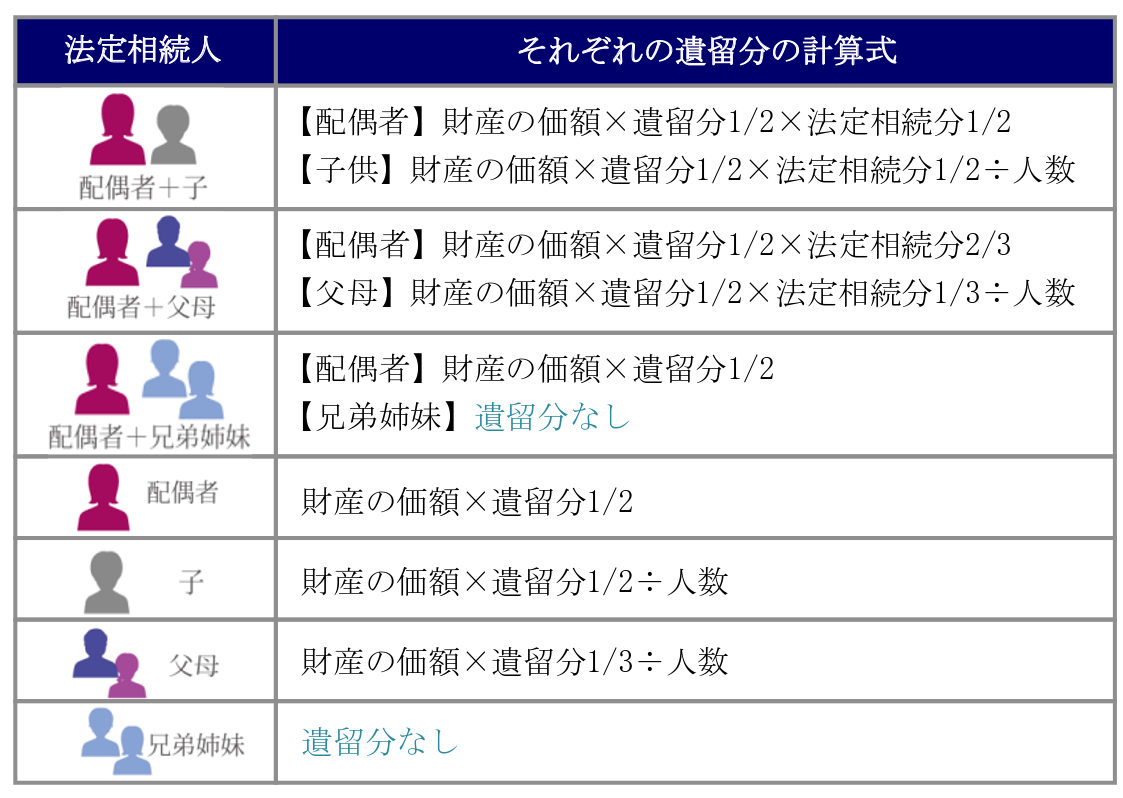

4-2.法定相続人ごとの遺留分額を計算

次に、算出した「遺留分を算定するための財産の価額」に遺留分全体の割合を乗じて、法定相続人それぞれの遺留分額を計算します。

なお、法定相続人が誰になるのか、また同順位の法定相続人が何人いるのかで、それぞれの遺留分の計算式が変わります。

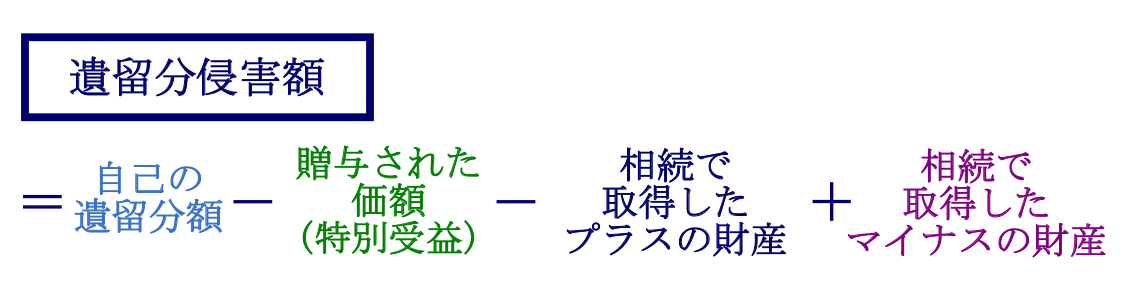

4-3.遺留分侵害額を計算

法定相続人ごとの遺留分侵害額は、下記により求められます。

遺留分侵害額の計算では、遺留分権者が相続開始前に受けた特別受益を差し引かなければならなりません。

結果として、遺留分侵害額請求ができないケースもあります。

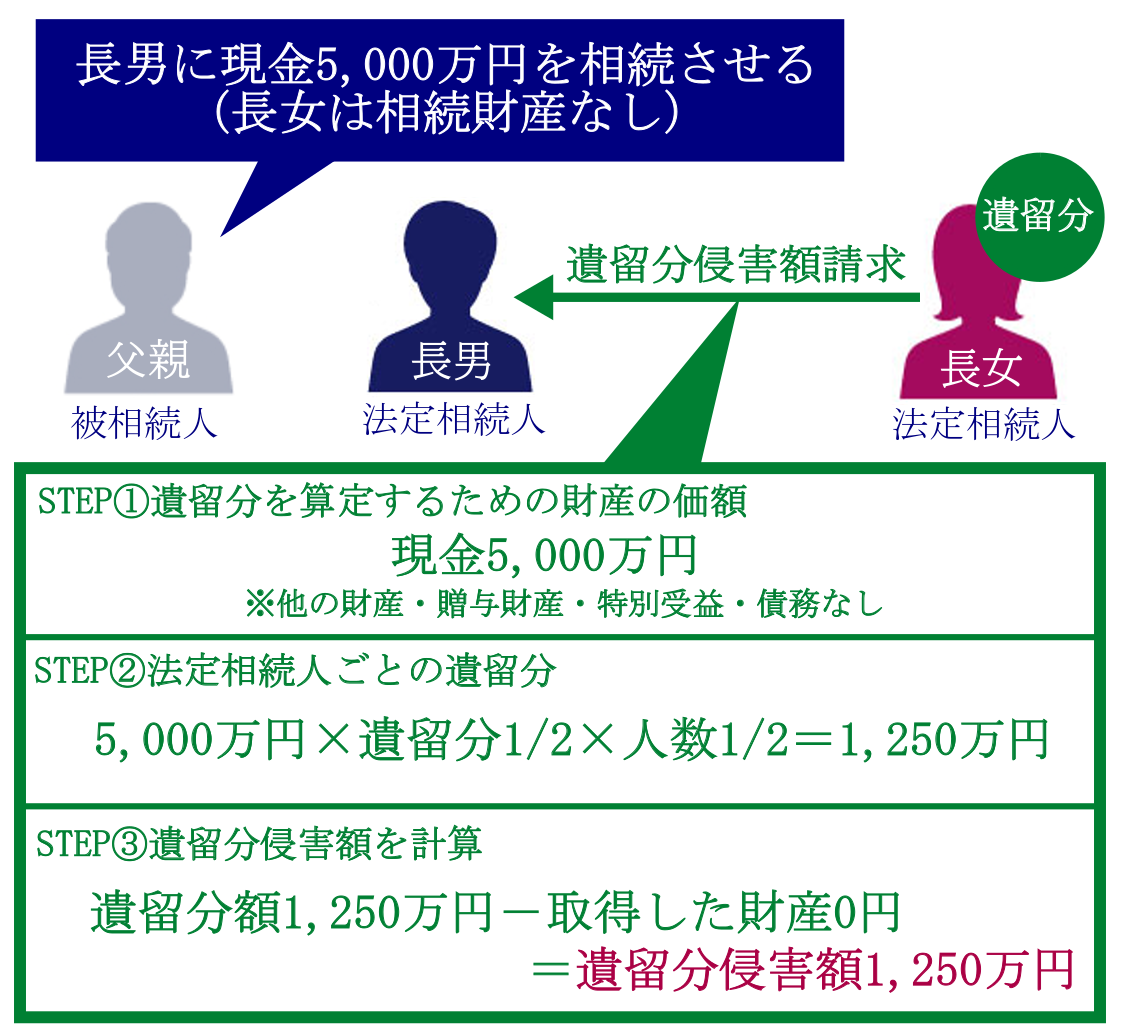

4-4.シミュレーション例

シミュレーションモデルを元に、遺留分侵害額を計算してみましょう。

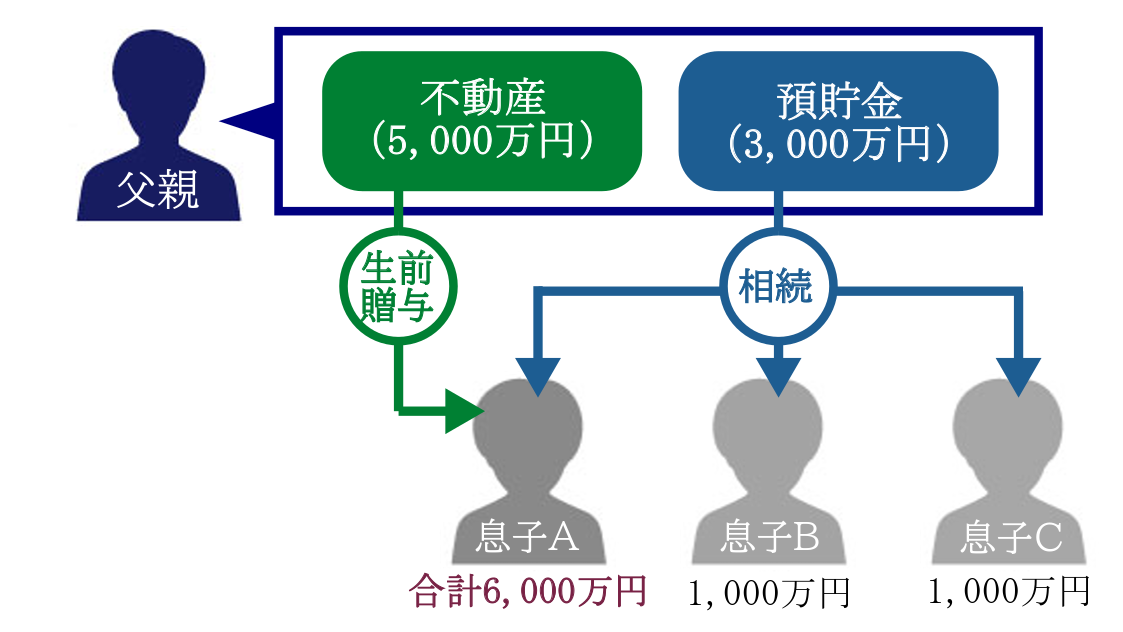

法定相続人は長男と長女の2名であり、遺言書で「長男に5,000万円を相続させる(長女は財産なし)」と指定され、実際にそのような遺産分割がなされたとします。

このシミュレーションモデルの場合、長女は長男に対して1,250万円の遺留分侵害額請求を行うことができます。

5.遺留分侵害額請求には時効が2パターンある

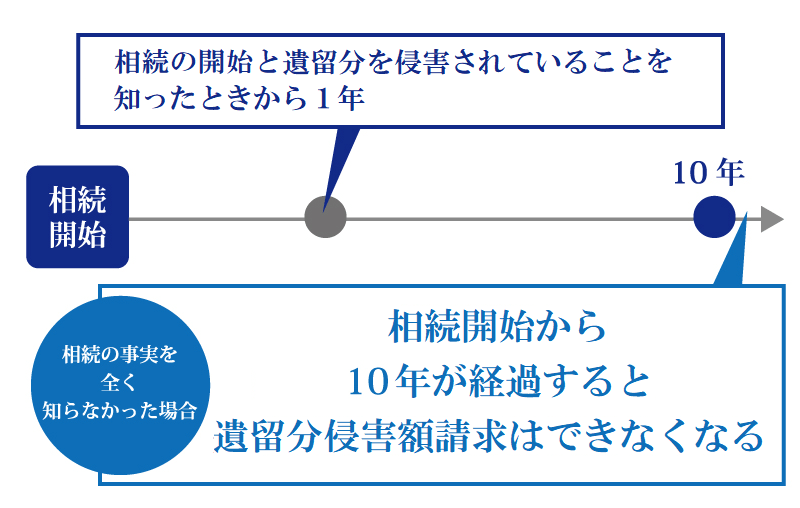

遺留分侵害額請求は、遺留分権利者が自ら請求をしなくてはなりませんが、遺留分侵害額を請求できる期間には時効が設けられています(民法1048条)。

相続開始または遺留分侵害の事実を知ってから1年以内に遺留分侵害額請求をしないと、請求権が時効によって消滅します。

また、相続の事実を全く知らなかった場合(遺留分権者が遺留分侵害を知らない場合)でも、相続開始から10年経過すると遺留分侵害額請求権は除斥期間により失われます。

遺留分侵害額請求を行う場合は、早めに請求を行いましょう。

5-1.遺留分侵害額請求の時効の期限を延長(止める)する方法

遺留分を侵害している相手方に意思表示を行えば、遺留分侵害額請求権の時効の進行を止めることができます。

意思表示の方法に決まりはなく口頭でも有効ですが、「言った」「言わない」となるので、通常は証拠が残る方法を用います。

具体的には、配達証明付きの内容証明郵便を利用するとよいでしょう。

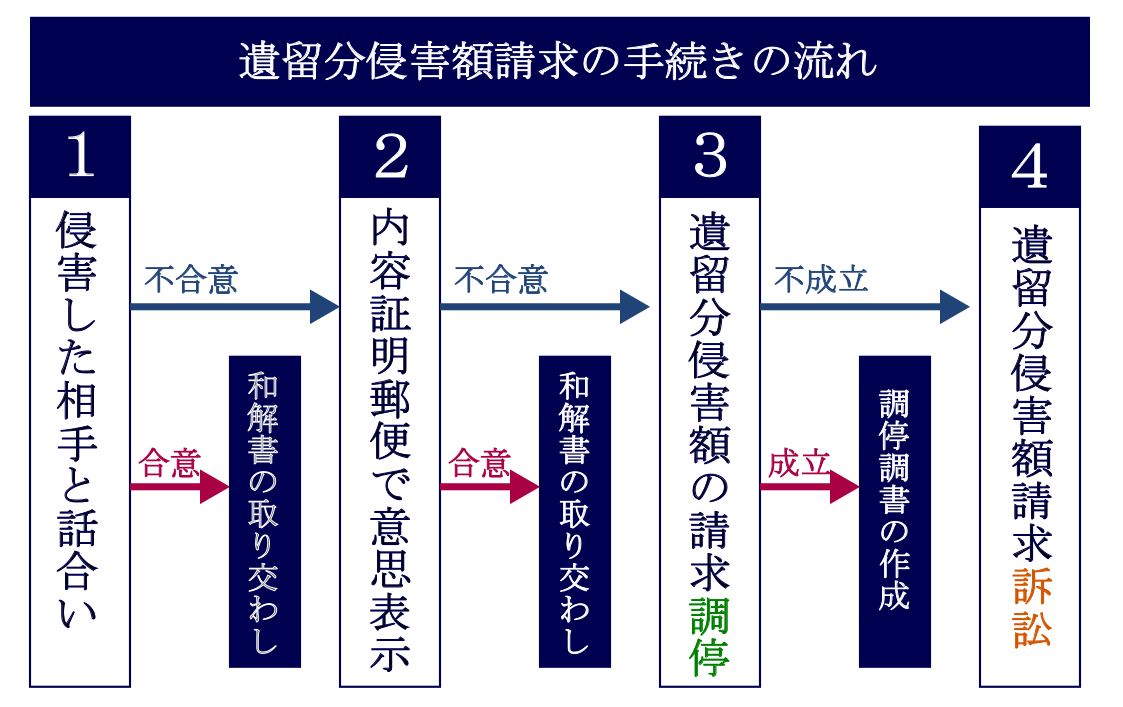

6.遺留分侵害額請求のやり方!手続きの流れや必要書類

遺留分侵害額請求の手続きは、以下のような流れに沿って行います。

まずは遺留分侵害額請求の相手方との話合いや意思表示を経て、調停・訴訟へと発展します。調停を経ないで訴訟を行うことはできませんのでご注意ください。

ご自分で遺留分侵害額請求をするのが不安な方は、相続問題に強い弁護士に相談されることをおすすめします(弁護士費用の目安については後述します)。

6-1.遺留分を侵害している相手方と話合い

まずは遺留分を侵害している相手方との、話合いを行います。

ご自身だけで交渉をするのが難しいようであれば、弁護士に交渉代理を依頼することも可能です。

遺留分侵害額請求の和解が成立した場合は、遺留分侵害額についての「合意書(和解書)」を作成し、その内容にしたがって遺留分の支払いを受けます。

「遺留分侵害額についての合意(和解)書」は、できれば公正証書の形で残しましょう。

後のトラブル防止のためにも、最低でも参加者全員の署名押印のある書面は必要です。

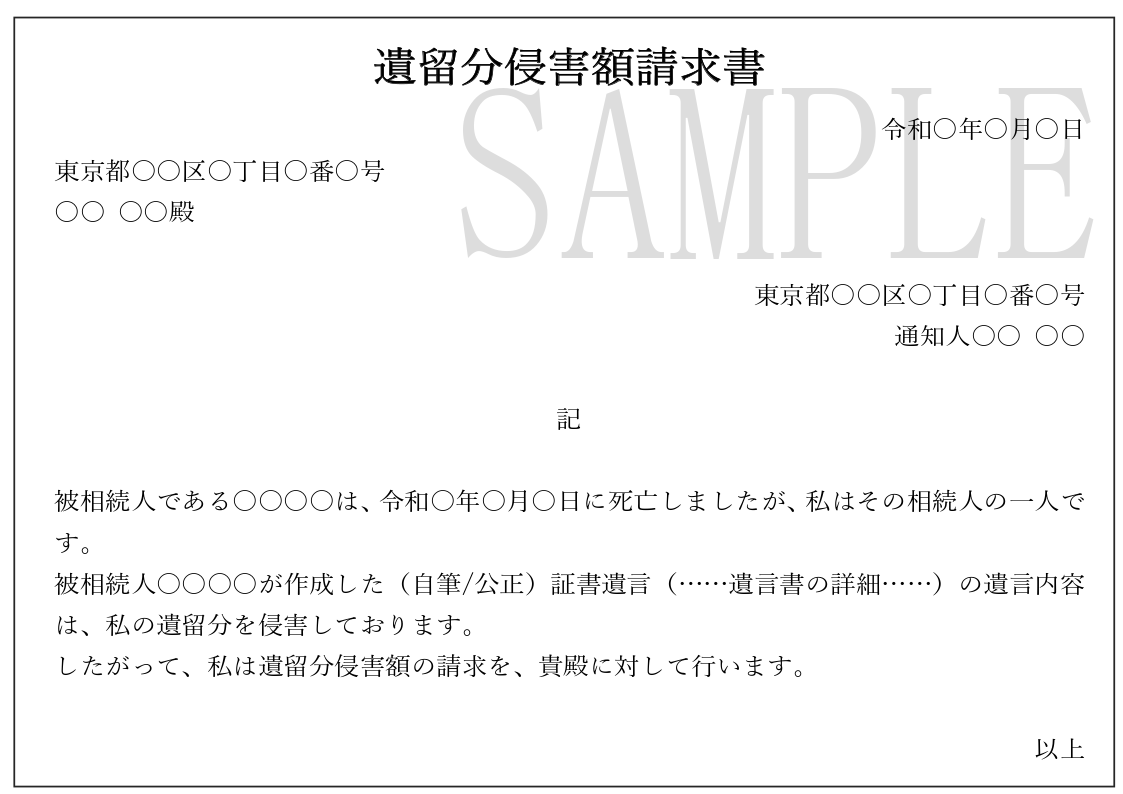

6-2.内容証明郵便で遺留分侵害額請求書を送付する

遺留分を侵害している相手が話合いに応じてくれない場合や、話合いがスムーズに進まない場合は、内容証明郵便にて遺留分侵害額請求書を送付します。

この理由は、相続開始または遺留分侵害の事実を知ってから1年以内に遺留分侵害額請求をしないと、遺留分侵害額請求権は時効により消滅するためです。

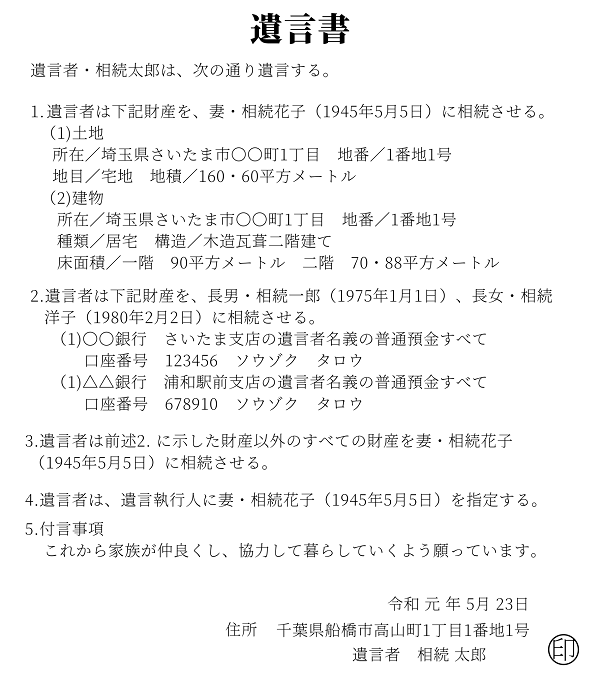

上記は遺留分が侵害されている理由が「遺言書による指定」である場合の、遺留分侵害額請求書のひな形サンプルです。遺留分侵害額請求書を作成する際の参考にしてください。

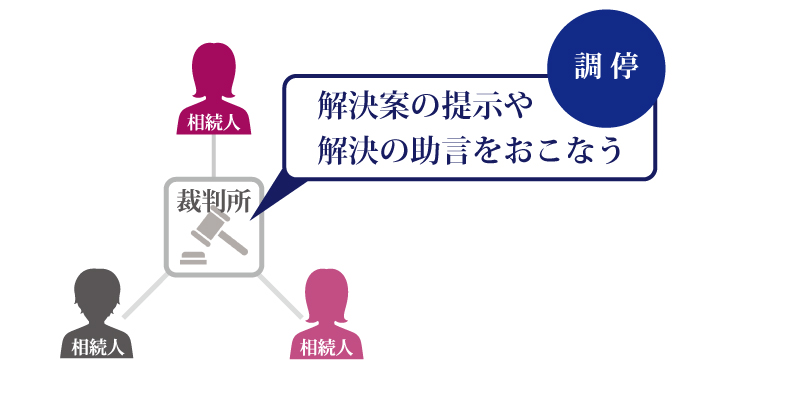

6-3.遺留分侵害額の請求調停の申立て

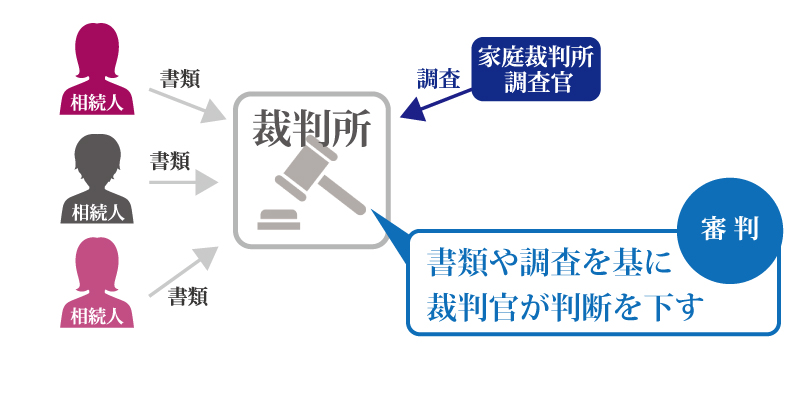

話合いで解決できない場合は、相手方の住所地を管轄する家庭裁判所に「遺留分侵害額の請求調停」を申立てます。

「調停」とは、裁判所を介した話合いでの紛争の解決を図る手続きのことです。

遺留分侵害額の請求調停が成立すれば、調停調書が作成されます。仮に相手方が合意した遺留分の支払いに応じない場合は、調停調書に基づいて、強制的に合意内容の執行が可能となります。

遺留分侵害額の請求調停の申立ての必要書類や費用について、詳しくは裁判所「遺留分侵害額の請求調停」をご覧ください。

6-4.遺留分侵害額の請求訴訟の申立て

遺留分侵害額の請求調停が不成立に終わった場合、裁判所に「遺留分侵害額請求訴訟」を提訴することになります。

遺留分侵害額請求訴訟においては、当事者の主張する事実関係などに基づいて裁判所が判断します。

そのため、事実関係や法律上の主張だけではなく、その証拠を集める必要もあり、専門性が高くなります。

裁判所の管轄は、被相続人の最後の住所地を管轄する地方裁判所(請求金額が140万円超の場合)か、簡易裁判所(請求金額が140万円以下)となります。

7.遺留分侵害額請求の手続きを弁護士に依頼するメリット

遺留分侵害額請求の手続きは、ご自分だけで行うことも可能です。

しかし、仕事をしながらこういった係争を処理するのは、時間的・精神的な負担が大きくなります。

遺留分侵害額請求の手続きを弁護士に依頼すると、さまざまなメリットがありますので、なるべく早い段階で弁護士に依頼されることをおすすめします。

7-1.相手方と直接話合う必要がなくなる

遺留分侵害額請求を弁護士に依頼すると、相手方と話をするのは弁護士となり、当事者同士で話合う必要はありません。

遺留分侵害額請求の相手方は、多くの場合親や兄弟姉妹などの親族です。

不公平な遺産分割が原因であることがほとんどなため、当事者間で感情的にぶつかり合う可能性も高くなります。

第三者である弁護士が間に入って対応することで、交渉における精神的苦痛が解消されます。

7-2.書面作成などの手間がかからない

遺留分侵害額請求を行うには、正確な遺留分侵害額を算出しておかなければなりません。また、調停や訴訟には多くの書類作成が必要です。

これらを間違いなく準備するには、多くの手間や時間がかかり、仕事をしながら準備をするのは大変でしょう。

弁護士に依頼すれば、請求に必要な準備の多くを任せられます。

7-3.ストレスから解放される

遺留分侵害額請求を自力で行うと精神的にも大きな負担や苦痛を伴いますが、弁護士に任せることでストレスから解放されます。

自分ひとりでは、「相手が支払いに応じるかわからない」などの不安がつきまとうものです。

弁護士に依頼すれば、そのような不安について相談に乗ってもらえます。心配事について話せる専門家がいるというだけで、ストレスは減少します。

7-4.時効の成立を防止できる

遺留分侵害額請求は時効が完成するまでに行わなければなりませんが、弁護士に依頼すると速やかに対応してもらえます。

そのため、時効によって請求ができなくなるリスクを軽減できます。

7-5.調停や訴訟になっても任せられる

話し合いがまとまらなければ調停や訴訟に進むことになりますが、その場合でも引き続き弁護士に対応してもらえます。

基本的に、自分が裁判所に出廷する必要もありません。

8.遺留分侵害額請求の手続きに係る弁護士費用

遺留分侵害額請求の手続きに係る弁護士費用には統一された決まりはなく、依頼するタイミングや弁護士事務所によっても異なります。

ここでは、遺留分侵害額請求にかかる、一般的な弁護士費用の相場を紹介します。

弁護士費用について、詳しくは「遺産相続の弁護士費用の相場!いつ誰が払う?払えない・トラブル時の対処法」もご覧ください。

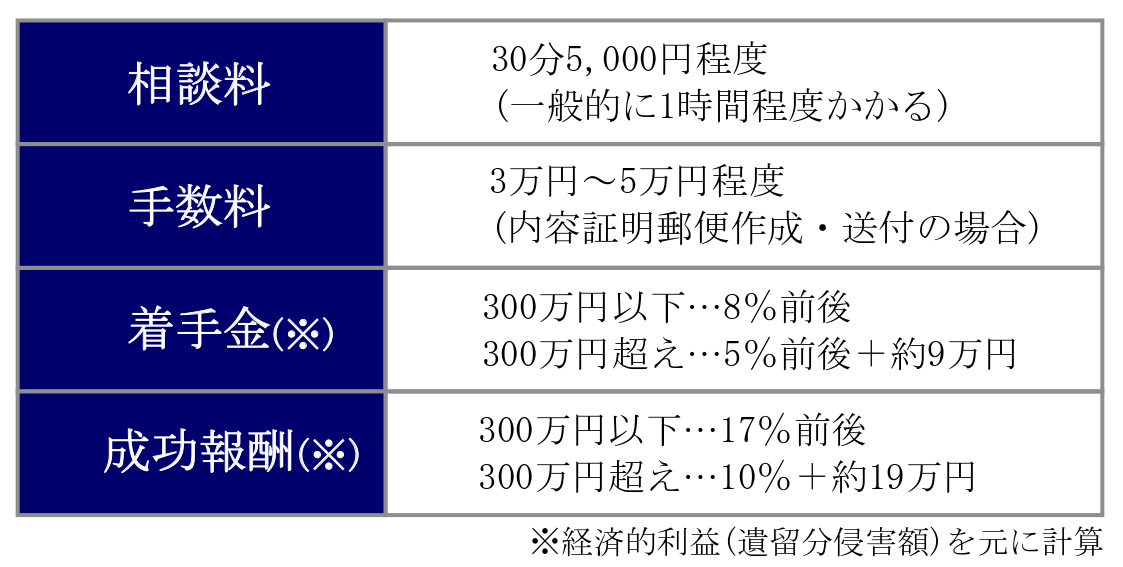

8-1.遺留分侵害額請求の話合いから内証証明作成・送付まで

遺留分侵害額請求の最初のステップでは、相手方との話合いや、意思表示として内容証明郵便を送付します。この段階から弁護士に依頼する場合、以下のような費用がかかります。

着手金とは案件を弁護士に依頼する際に支払う費用のことで、結果として遺留分が支払われなくても返還されません。

成功報酬とは、遺留分侵害額の相当額が支払われたときにかかる費用です。

8-2.遺留分侵害額の請求調停になった場合

遺留分侵害額請求の話合いがまとまらず調停に発展すると、一般的に追加の着手金として10万円程度が必要になります(かからない場合もあります)。

調停になって弁護士が出廷する場合、1回につき2万円から5万円の日当が発生します(日当が発生しない弁護士事務所もあります)。

8-3.遺留分侵害額請求訴訟になった場合

遺留分侵害額の請求調停から訴訟に発展した場合、さらに10万円程度の追加の着手金かかるケースが一般的です。

訴訟のための弁護士の出廷に対する日当も、調停の場合と同様に1回につき2万円から5万円程度です。

9.遺留分侵害額請求を受けたらどうすればいい?

ここまで、遺留分を侵害されている側、つまり遺留分侵害額請求権を行使する側の目線でお話をしてきました。

しかし、ご自分が遺留分権利者である法定相続人から、遺留分侵害額請求をされたケースもあるかと思います。

では、遺留分侵害額請求を受けた場合、一体どうすれば良いのでしょうか?対応について解説します。

9-1.無視はNG。必ず対応する

遺留分侵害額請求の話合いや内容証明郵便を受け取ったら、無視せずに必ず対応してください。

遺留分侵害額請求の話合いに応じないと、調停や訴訟に進む恐れがあります。

請求されたからといって、直ちに支払いに応じなければならないわけではありませんし、相手の請求額全部を認める必要がない場合もあります。

相手方の請求が正当であるかを確認し、その内容によって請求額を支払うか話し合うかなどの対応に進みます。

9-2.請求を受けたときのチェックポイント

遺留分侵害額請求を受けた際には、相手方の請求の妥当性をチェックします。主なチェックポイントは以下のとおりです。

9-2-1.請求額は正当かをチェック

相手方が請求してきた遺留分侵害額が正しいのか、そもそも遺留分の侵害があるのかの確認をする必要があります。

そのためにも、先述した計算方法を元に、まずは遺留分侵害額を計算してみましょう。

特別受益などは判断が難しい場合があるので、可能であれば、弁護士などの専門家に依頼したほうがいいでしょう。

9-2-2.時効にかかっていないかをチェック

遺留分侵害額請求には時効があり、時効にかかっていれば請求に応じる必要はありません。

遺留分侵害額請求権は、法定相続人が「相続の開始」と「遺留分を侵害する贈与・遺贈があったことを知ったとき」から1年を過ぎると、時効によって消滅します。

また、相続開始のときから10年を過ぎると除斥期間によって消滅します。

9-2-3.請求者が特別受益にあたる贈与を受けていないか

遺留分侵害額請求の請求者が被相続人から生前贈与を受けている場合、その贈与が特別受益にあたるか否かを確認する必要があります。

特別受益にあたる贈与の場合、遺留分額から差し引くため、請求額が減る可能性があるからです。

生前贈与の調査が困難な場合は、弁護士に相談してみましょう。

10.遺留分侵害額請求に備える生前対策

遺留分侵害額請求が行われると親族間に紛争が生じ、人間関係が崩壊するおそれがあります。

このような事態が発生しないためにも、被相続人が存命中に、将来の遺留分侵害額請求が起こらないよう、しっかりと対策しておくことが大切です。

「遺言よりも遺留分が優先される?生前にできる遺留分対策について解説」でも解説しておりますので、あわせてご覧ください。

10-1.遺留分に配慮した遺言書を作成する

遺言書を作成する場合は、遺留分に配慮した内容にしておくことが重要です。

遺留分を侵害される法定相続人が発生する場合も、土地の代わりに金銭を相続させるとか、あるいは、なぜそのようにするのかを十分に説明して納得してもらうといった配慮が必要です。

遺言書の付言事項に、遺産分割の配分を決めた意図や家族への気持ちを添えておくのも良いでしょう。

遺言書について、詳しくは「遺言書の書き方完全ガイド-遺言書の形式と内容に関する注意点を解説」をご覧ください。

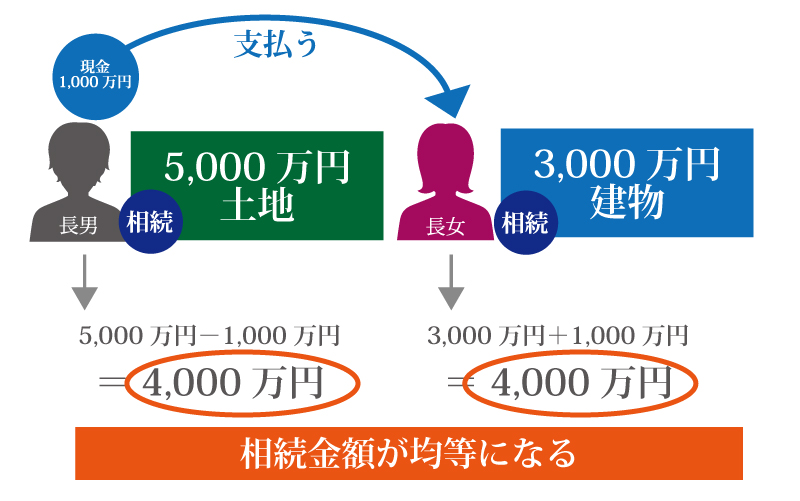

10-2.生命保険を活用した代償分割を指定する

不動産など分割の難しい財産が多い場合、遺留分侵害が生じやすくなりますので、生命保険金を活用した代償分割を検討しましょう。

代償分割とは、特定の法定相続人が財産を多く相続する代わりに、他の法定相続人に代償金を支払う分割方法のことです。

例えば、不動産を相続させる子を生命保険金の受取人にしておき、その保険金で他の相続人に土地の分割に相当する現金(代償金)を支払うように遺言書で指定しておくのです。

結果として、不動産を取得しなかった法定相続人の遺留分を侵害することなく、不動産を取得した子は自己資産から金銭を支払う必要もありません。

代償分割について、詳しくは「代償分割とは?メリットや相続税の計算方法、遺産分割協議書の書き方を解説」をご覧ください。

10-3.計画的に生前贈与を行う

遺留分侵害額請求の対象となる法定相続人に対する生前贈与は、遺言書がある場合は相続発生前10年以内のものです。

特定の法定相続人に多くの財産を引き継がせる場合、なるべく早い時期から計画的に生前贈与を行い、遺言書を作成しましょう。

ただし、遺言書がないケースにおいては、贈与時期を問わずに特別受益として遺産分割協議に反映されてしまいますのでご注意ください。

10-4.遺留分を放棄してもらう

どうしても遺留分侵害額が生じてしまう場合、遺留分権者となる法定相続人に遺留分を放棄してもらう方法があります。

遺留分放棄は、遺留分権者が自分で家庭裁判所に遺留分放棄を申し立てる必要があり、以下のような条件を満たす必要があります。

- 遺留分の放棄をする人の意思によること

- 遺留分を放棄する理由が合理的であること

- 放棄する遺留分と同等の代償があること

遺留分の放棄について、詳しくは「遺留分放棄は生前と相続発生後で手続き方法が異なる!遺留分放棄を理解しよう」をご覧ください。

11.遺留分侵害額請求は弁護士に相談を

取得した相続財産が自己の遺留分を下回っていた場合、「遺留分侵害額請求」によって侵害された遺留分侵害額に相当する金銭の支払いを請求できます。

しかし、遺留分侵害額請求には考慮すべき点が多く、個人で手続きを行うには相当な負担がかかります。

遺留分侵害額請求をお考えの方は、相続問題に精通した弁護士に相談することをおすすめします。

チェスターグループでは、相続専門の弁護士事務所が遺留分侵害額請求のご相談を承ります。まずはお気軽にお問合せください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続法務編