借金を相続するか?しないか?を決める7つのポイント

亡くなった親の借金を把握しないまま、子が相続してしまったらどうなるのでしょう?

子は親の借金を返済しなければいけないのでしょうか?

借金を相続した後に相続放棄はできるの?期限はあるのでしょうか?

詳しくご説明しています。

この記事の目次 [非表示]

1.相続した借金なんとかならないものか?

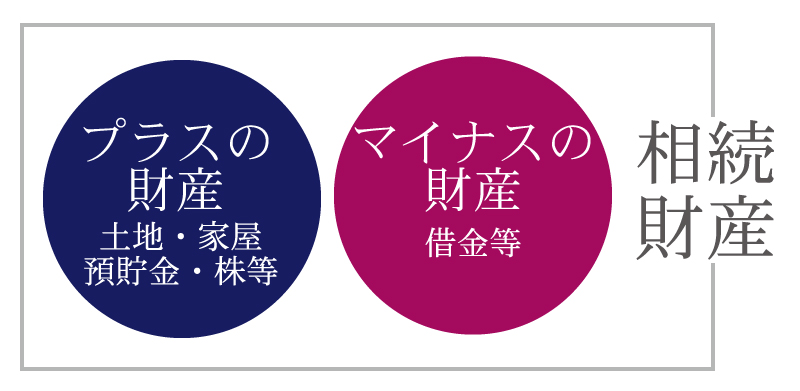

相続というと、子孫に利益をもたらしてくれる財産を受け継ぐものだと思いがちです。具体的には、土地や家屋、普通預金や定期預金、株、現金などです。こういったものを相続するなら、なにも文句はないでしょう。

ところが、喜ぶことができない相続もあるのです。

喜ぶことができない相続とは、負債(借金など)のことです。負債や借金、ローンや未払金といった、いわゆる「マイナスの財産」も相続することになるため、遺産を相続した相続人はそれらを返済する義務を負います。

プラスの遺産がマイナスの遺産である借金を返済するに十分な額であれば問題はありませんが、亡くなった方が債務超過(負債が多い状態)であれば、せっかく遺産を相続してもプラスの財産よりもマイナスの財産(負債)の方が多くなることも十分にあり得ます。

相続をしたのに借金の返済をしないままでいると、自分で借金をした場合と同じように利子が付き、最悪の場合は財産が差し押さえられてしまう可能性もあります。

では、相続人は絶対に、亡くなった方の債務を代わりに返済していかなければならないのでしょうか?

亡くなった方の借金を返済しなくてもよい方法!

家庭裁判所に相続放棄の申請をすれば、借金を引き継ぐことはありません。

しかし、亡くなった方が持っていた財産すべてを引き継がなくなりますので、欲しい財産があったとしてももらうことはできません。

相続放棄をすれば、借金を返さなくて済む!一方で一切の遺産をもらえなくなるということを覚えておきましょう!

相続放棄って何?判断基準から手続き方法・期限など、相続放棄の基礎知識

どうしても相続したい財産があるなら限定承認?限定承認の6つのポイント

2.借金を返済しないで済む相続放棄の期限は?

基本的には、相続があったと知ってから3ヶ月以内に放棄すれば大丈夫です。民法でそう決まっています。ただ、相続があったと知ってからというのが、どうとでも取れる表現です。法律の専門家の間でも、この条項について、議論があります。ここは、原則として「被相続人が亡くなってから3ヶ月」と理解しておくと確実でしょう。

とりあえず、3ヵ月以内に相続放棄が必要だ!ということを覚えておいてください。

3.借金があることを知らなかったら、どうなる?

相続財産の中に、借金があることがわからない場合があります。そのまま3ヶ月が過ぎ、相続放棄ができなかった場合、借金を返し続ければいけないのでしょうか?

このようなケースに対する過去の判例があります。判例によると、3か月を過ぎている場合でも借金の存在を知ることが出来なかった理由が認められれば、例外で相続放棄が認められることがあります。

事情によっては、3ヶ月過ぎていた場合でも、相続放棄ができるケースがありました。

期限が過ぎていても絶対に相続放棄できないと決まったわけではありませんので、期限が過ぎている方で相続放棄をしたい方は、専門家に相談するべきでしょう。

なにしろ、金融機関によっては、3ヶ月を過ぎたことをいいことに、厳しい取り立てを始めるところがあります。そういう事態は困りますから、できる対策は取っておきましょう。

4.手続きが終わらないうちに、借金を払えと請求された場合はどうする?

払わない方がベターです。しっかりと断ることが大切です。

借金の返済をしたことが即相続を認めたというふうに受けとられるわけではありませんが、手続きが済むまでは手を付けるべきではありません。

また仮に、相続財産を借金の返済に充ててしまうと、遺産の相続を承認したものとして相続放棄が認められなくなる可能性がありますので注意してください。

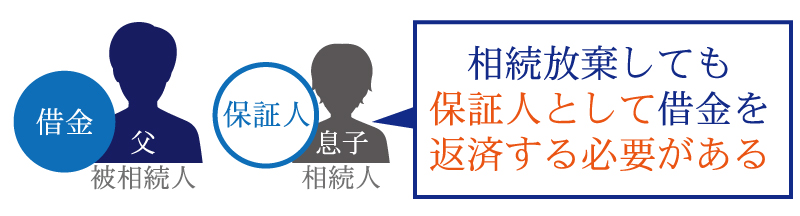

5.父(被相続人)が借金をして、息子(相続人)が保証人のケースは、借金の支払いをするの?

普通は、相続人は被相続人の財産も借金もすべて受け継ぎます。しかし相続放棄した場合は、それに当てはまらないことはすでに書きました。

問題は、相続人が被相続人の保証人をしていた場合です。

この場合は、そう都合よくいきません。保証人は、債務者の借金を保証すると決めたのですから、債務者が死亡したら、借金を返済していかなくてはいけません。相続放棄をしたとしても、この義務だけは免れません。保証人は保証人としての務めを果たしていかなくてはならないのです。

仮に、保証人が借金の返済ができないならば、債務整理などの手段を取る必要があります。

6.どうしたら、被相続人に借金があるか判断できるか?

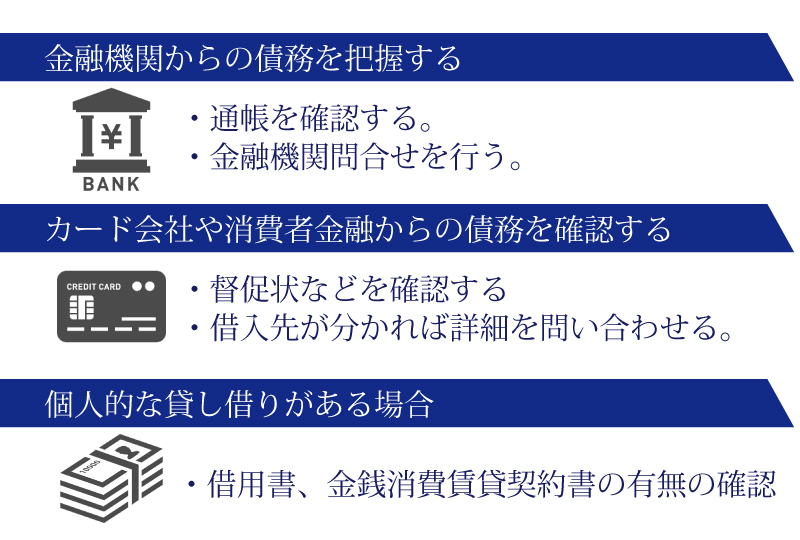

被相続人が銀行などの金融機関から借金をしていた場合は?

被相続人の通帳を見て判断します。引き落とし以外の方法で被相続人が借金を返していた場合、返済が遅れているときは、お知らせが届きます。

被相続人に借金があるかないかによって、相続を放棄すべきかすべきでないかの分かれ道になります。正しい判断をするためにも、被相続人が死亡する前に、その辺を確認しておきたいところです。もし確認前に被相続人が亡くなってしまった場合は、司法書士や弁護士に依頼して調べてもらうという方法があります。

被相続人がカード会社や消費者金融から借金をしていた場合は?

これも通帳等に何らかの記録があればわかりますが、残っていない場合は、カード会社や消費者金融から、支払いに遅延があるというお知らせが来ます。それをもとに、判断します。

個人同士の借金はどうやって探し出す?

確認が難しいと言われるのが、個人間での借金です。

個人からお金を借りている場合、契約書などで記録を取っていれば、すぐにわかります、逆にない場合は、請求が来るまでは、前もって知る方法がありません。被相続人から直接聞いていたのでなければ、知りようがないので、黙って待つしか方法がないのです。

7.相続財産に不動産と借金が両方含まれるとき

土地や家などの不動産価格は、素人には計算しにくいものです。しかし、不動産の価値が分からないと、最終的に利益となる財産のほうが多いのか、借金のほうが多いのか正確に判断することが出来ません。そうなると、相続するか相続放棄するかを決めることも出来なくなってしまいます。

この場合は、土地の評価に強い専門家に試算してもらうことで、判断した方が良いでしょう。

まとめ

借金を相続したくない場合にはどうすれば良いか、また相続放棄をするかどうか決める場合にどういったことを確認すれば良いかを解説してきました。

相続放棄には期限があります。一方で、借金の有無や借金を返済できるだけの遺産(相続財産)があるかどうかの判断が難しいケースが多々あります。

安易に相続や、相続放棄の判断をして後悔することがないよう、判断に困った場合には遺産相続の専門家の力を借りることも検討すると良いでしょう。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

財産評価編