相続時に住宅ローンが残っている場合は返済不要?団体信用生命保険とは?

不動産を相続したときに住宅ローンが残っていた場合、ローンを返済するために家を売却しなければならないと心配されていないでしょうか?

住宅ローンの契約者が亡くなった場合、残っている住宅ローンは返済しなくてよいことがほとんどです。

この記事では、住宅ローンを返済しなくてもよくなる理由と、相続時に必要な手続き方法をご紹介します。

この記事の目次 [表示]

1.相続のときは住宅ローンを支払わなくて良い場合のほうが多い

住宅ローンの契約者が亡くなった場合は、ローンの残額がなくなり、返済しなくてよくなることが多いです。

これは、住宅ローンを契約するときに、ほとんどの場合で団体信用生命保険(団信)に加入していて、団信の死亡保険金でローンの残額が返済されるからです。

団信に加入していれば、万が一のことがあった場合に、家族はローンの返済が終わった家に引き続き住むことができます。

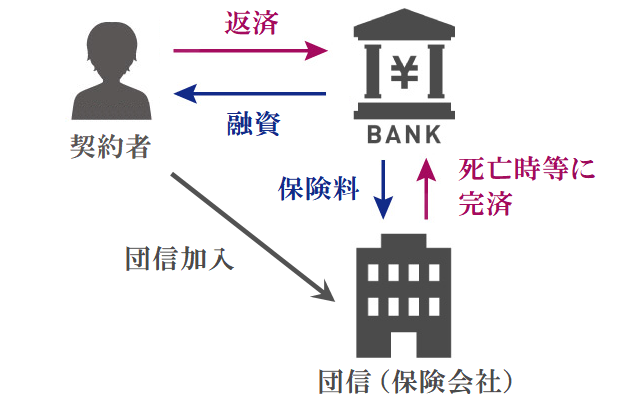

2.団体信用生命保険とは

団体信用生命保険は、住宅ローンを契約するときに同時に加入する生命保険です。

多くの場合、ローン契約の条件として団信への加入が必須となっています。

契約者が死亡した場合や高度障害の状態になった場合は、団信から金融機関に住宅ローンの残額と同額の保険金が支払われます。支払われた保険金は住宅ローンの返済に充てられ、ローンは完済されます。

契約のタイプにはさまざまなものがあり、3大疾病(がん、急性心筋梗塞、脳卒中)になった場合に保険金が支払われる保険もあります。

なお、団信は通常の生命保険と同様に健康状態の告知が必要であり、契約者の健康状態によっては加入できない場合があります。

3.住宅ローンと相続税の関係

亡くなった人の財産を相続した場合は、相続税が課税されます。死亡保険金に相続税がかかる場合もあります。

一方、住宅ローンなどの債務は、その金額を相続税の課税対象から差し引きます。

亡くなった被相続人が住宅ローンを利用していた場合は、相続税にどのような影響があるでしょうか。

この章では、住宅ローンと相続税の関係について解説します。

3-1.団信に加入していれば住宅ローンは相続税の対象外

ローンの契約者が死亡したときに団体信用生命保険から支払われる保険金は、相続人ではなく、借入先の金融機関が受け取ります。

したがって、保険金は相続税の対象にはなりません。

住宅ローンは団信の保険金で完済され、相続人が返済する必要はなくなります。債務として相続税の対象から差し引くことはできません。

つまり、団信で住宅ローンが完済された場合は、相続税の申告では住宅ローンはなかったことになります。

一方、ローンが返済された不動産は、被相続人の財産として相続税の対象になります。

| 団信加入の場合 | 相続税との関係 |

|---|---|

| 保険金 | 金融機関が受け取るため相続税の対象外 |

| 住宅ローン | 相続税の申告ではなかったことになる |

| 不動産 | 相続税の対象 |

(参考)団体信用保険にかかる相続税

3-2.団信の代わりに生命保険に加入していた場合は?

一部の住宅ローンでは、団体信用生命保険への加入が任意の場合があり、団信に加入する代わりに自分で生命保険に加入するケースもあります。

亡くなった被相続人が団信の代わりに生命保険に加入していた場合は、受け取る保険金と住宅ローンが相続税に影響します。

相続人が生命保険の保険金を受け取ると、みなし相続財産として相続税の課税対象になります。(ただし、被相続人が保険料を支払っていた場合に限ります。)

住宅ローンの残額は、債務として相続税の対象から差し引きます。

ローンを利用して購入した不動産は、被相続人の財産として相続税の対象になります。

| 生命保険加入の場合 | 相続税との関係 |

|---|---|

| 保険金 | 相続税の対象(非課税枠あり) |

| 住宅ローン | 債務として相続税の対象から差し引く |

| 不動産 | 相続税の対象 |

なお、生命保険の保険金には相続税の非課税枠があり、「500万円×相続人の数」の金額が課税対象から除かれます。団信の代わりに生命保険に加入すると、課税される財産が少なくなって相続税を節税できる場合があります。

3-3.住宅ローンが債務になるケースとは?

相続税の申告で住宅ローンが債務になるケースは、上記の「団信の代わりに生命保険に加入していた場合」のほか、「団信にも生命保険にも加入していなかった場合」があります。

住宅ローンを利用していながら、健康上の理由または必要性を感じなかったという理由で、団信にも生命保険にも加入していないというケースもないわけではありません。

このような状態で契約者が死亡すれば、相続した財産、または相続人自身の財産から住宅ローンを返済しなければなりません。

この場合は、ローンで購入した不動産が相続税の対象になり、住宅ローンは債務として相続税の対象から差し引きます。

| 団信・生命保険未加入の場合 | 相続税との関係 |

|---|---|

| 保険金 | - |

| 住宅ローン | 債務として相続税の対象から差し引く |

| 不動産 | 相続税の対象 |

4.住宅ローン完済後は抵当権抹消登記の手続きが必要

住宅ローンを契約するときは、担保として土地や建物に抵当権が設定されます。しかし、ローンを完済しても抵当権はなくなりません。

ローンが完済されれば、金融機関はそれより後の手続きに関与しないことが多いため、自分で抵当権を抹消する手続き(抵当権抹消登記)をする必要があります。

抵当権抹消登記には、不動産1件ごとに1,000円の登録免許税がかかります。(一度に20件以上申請する場合は一律2万円です。)

土地と建物は区分して数えるため、土地付き建物は2件として数えます。また、土地が複数の区画に分かれて登記されている場合は、その区画ごとに件数を数えます。

抵当権抹消登記は、しなくても直ちに実害があるわけではありません。

しかし、抵当権が残っていると、不動産を売却しようとしても買い手がつきません。リフォームのためのローンも組むことができません。

住宅ローンを完済した場合は、速やかに抵当権抹消の手続きをすることをおすすめします。

あとで抵当権を抹消しようとすると、必要書類を紛失して余計な手間や費用がかかる可能性もあります。

4-1.団体信用生命保険に加入していた場合

団体信用生命保険に加入していた場合は、保険金により住宅ローンが完済されます。

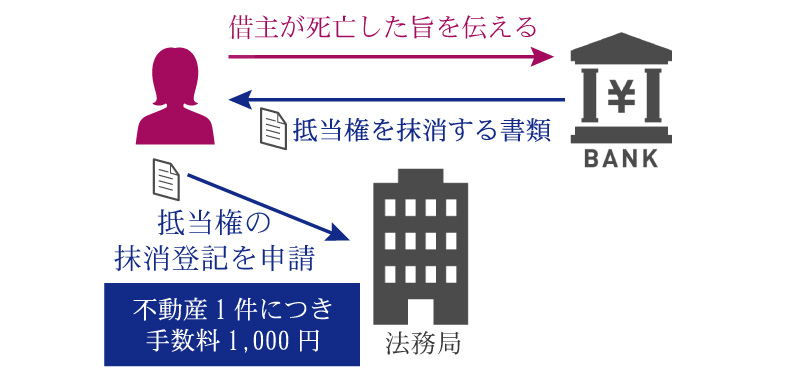

ローンが完済されれば、金融機関から抵当権抹消登記に必要な書類が送られます。

それらの書類を持って自身で法務局に出向き、抵当権の抹消登記を申請します。

ただし、抵当権抹消登記をするには、先に対象の不動産の名義を変更する手続き(相続登記)を済ませなければなりません。実務では、相続登記と抵当権抹消登記を続けて行う申請をします。

相続登記には、亡くなった被相続人と相続人の戸籍謄本などが必要です。相続登記の必要書類について詳しいことは、下記の記事をご覧ください。

(参考)自分でできる!相続登記の必要書類とケース別追加資料完全ガイド

4-2.生命保険に加入していた場合

団信の代わりに生命保険に加入していた場合は、保険金は受取人である遺族に支払われます。したがって、そのままでは住宅ローンを返済したことにはなりません。

受け取った保険金で住宅ローンを返済するには、借入先の金融機関に連絡して必要な手続きを行います。

住宅ローン返済後の手続きは、団信に加入していた場合と同様です。金融機関から抵当権抹消登記に必要な書類を受け取ったうえで、相続登記と抵当権抹消登記を申請します。

5.抵当権を抹消する手続きは専門家に依頼できる

抵当権抹消登記は、自身で手続きをするほか、登記ができる専門家である司法書士に依頼することもできます。

この章では、抵当権抹消登記を専門家に依頼するメリット・デメリットをご紹介します。

5-1.司法書士に依頼するメリット

抵当権抹消登記を司法書士に依頼するメリットは、主に次の2つです。

- 時間と手間がかからない

- 確実に抵当権抹消ができる

法務局は平日の日中しか開いていないため、仕事があると手続きの時間が取れないことも多いでしょう。

司法書士に手続きを依頼すると、時間と手間を省いて確実に抵当権を抹消することができます。

また、相続登記が済んでいない場合は、まとめて司法書士に依頼することもできます。

5-2.司法書士に依頼するデメリット

抵当権抹消登記を司法書士に依頼するデメリットを強いてあげると、費用がかかることです。

難しい内容でなければ、手続きの方法は法務局の窓口でも教えてもらえます。

平日の日中に法務局に出向く時間の余裕があれば、自分だけで手続きすることも選択肢になります。

5-3.司法書士に依頼する場合の費用

抵当権抹消登記を司法書士に依頼すると、どれぐらいの費用がかかるでしょうか。

司法書士の報酬は事務所によりまちまちですが、土地1筆と建物1棟の抵当権抹消を依頼する場合は、平均して15,000円程度になります。(全国司法書士連合会 報酬アンケート結果(2018年(平成30年)1月実施)より)

しかし、同じ依頼でも1万円を切る事務所がある一方で3万円を超える事務所もあります。

司法書士に依頼するときは、業務内容や報酬について十分に確認することをおすすめします。

5-4.自分で抵当権抹消登記を行う場合

抵当権抹消登記を自分で行う場合は、ローン完済時に金融機関からもらった抵当権抹消登記の必要書類と、抵当権抹消登記申請書を法務局に提出します。

抵当権抹消登記申請書の様式は、法務局ホームページに掲載されています。

(参考)法務局ホームページ 抵当権抹消登記申請書

必要書類が準備できれば、事前に法務局に書類の不備がないか確認してもらうとよいでしょう。

抵当権抹消に必要な登録免許税(不動産1件あたり1,000円)も準備しましょう。

6.不動産の相続では住宅ローンの状態を確かめることが大切

不動産を相続したときに住宅ローンが残っていた場合、住宅ローンの返済を恐れて相続放棄したり、住まいを失わないためにローン返済を続けたりするケースもあるようです。

団信にも生命保険にも加入していなかった場合にはこのような対応も考えられますが、団信や生命保険で返済できる場合には、適切な対応とはいえません。

故人が住宅ローンを利用していた場合は、次のうちどのような方法で万が一のときに備えていたかを確認することが大切です。

- 団体信用生命保険に加入していた

- 団信の代わりに生命保険に加入していた

- 団信にも生命保険にも加入していなかった

まずは、ローンや保険の状況を確認して、借入先の金融機関に相談しましょう。

この章では、不動産を相続するときに住宅ローンが残っている場合の注意点をご紹介します。

6-1.住宅ローン返済を恐れて相続放棄しないように注意

住宅ローンが残っているからといって、早まって相続放棄をしないように注意しましょう。

故人に多額の借金があった場合は、相続人は相続放棄をして返済義務を免れることが多いですが、住宅ローンについては例外となることが多いです。

住宅ローンが残っているときに相続人が相続放棄をすると、確かにローンは返済しなくてもよくなります。しかし、財産を一切相続できなくなるため、住まいを失うことになってしまいます。

ここまでお伝えしてきたように、故人が団信に加入していた場合は、住宅ローンは完済されます。

団信に加入していなくても生命保険に加入していれば、保険金をローンの返済に充てることができます。

6-2.金融機関からローン免除の連絡はない

金融機関は通常、遺族からの申し出がない限り、ローンの契約者が死亡したことを知ることはできません。

したがって、金融機関から先に、団信で住宅ローンが完済されることを教えてもらえることはありません。

住まいを手放したくないという理由で、金融機関に連絡しないでローンの返済を続ける人もいるようです。

しかし、住宅ローンは団信で完済されることが多いため、まずは借入先の金融機関に相談しましょう。

6-3.ローン契約者が死亡してもなお返済を続けている場合

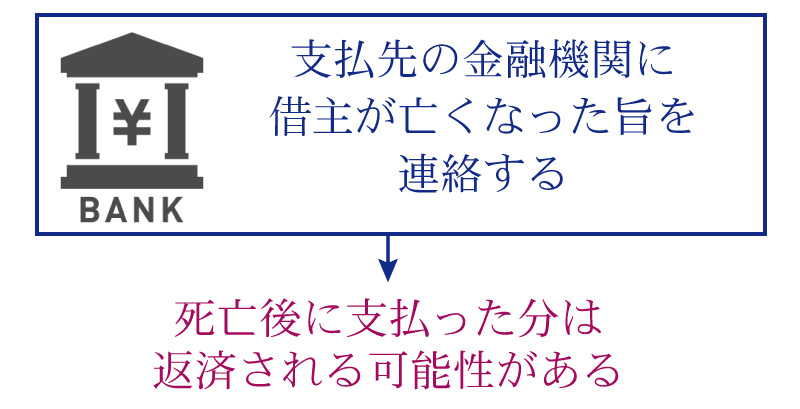

住宅ローンの契約者が死亡してもなお、ローンの返済を続けているのであれば、契約者が死亡したことを借入先の金融機関に連絡しましょう。

故人が団信に加入していれば残額は返済され、死亡後に返済した分は返金されます。

団信の手続きに時間がかかって、死亡後にローン返済額が自動で引き落とされた場合も同様に返金されます。

6-4.夫婦でペアローンをしていた場合

夫婦共働きでペアローンを組んでいた場合は、死亡した人のローン残債だけが団信で返済されます。

もう一方の人のローン残債は引き続き返済しなければなりません。

一つの不動産に対して、夫と妻がそれぞれ別々のローンを組んでいたと考えればわかりやすいでしょう。

6-5.金融機関に無断で名義変更してはいけない

住宅ローンの残債があるときは、金融機関に無断で名義変更(相続登記)をしてはいけません。

住宅ローンの契約ではほとんどの場合、金融機関に無断で担保物件の名義を変更することが禁じられています。

相続登記の手続きそのものは金融機関の承諾がなくてもできますが、トラブルを避けるためにも無断で相続登記をしないようにしましょう。

7.まとめ

故人が住宅ローンを利用して不動産を購入していた場合は、ローンや保険の状況を確認したうえで、まずは借入先の金融機関に相談しましょう。

故人が団体信用生命保険に加入していればローンは完済され、返済しなくてもよくなります。

団信に加入していなくても、生命保険の保険金でローンを完済できる場合もあります。

住宅ローンが返済された場合は、抵当権抹消登記が必要です。その前に不動産の名義変更として相続登記も必要です。

簡単な手続きであれば個人でもできますが、時間が取れない場合や確実に抵当権を抹消したい場合は司法書士に依頼することをおすすめします。

この記事を掲載している税理士法人チェスターは、相続税申告に強い税理士法人です。

グループには司法書士法人もあり、さまざまな相続手続きのお手伝いを承ります。

- 相続税のご相談は 相続税専門の税理士法人チェスター

- 抵当権抹消登記・相続登記のご相談は 相続手続き専門の司法書士法人 司法書士法人チェスター

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

財産評価編