限定承認は相続したい財産がある時に便利!限定承認の6つのポイント

「父が亡くなってから、不動産や現金などの財産は把握することができました。しかし、どこかで私の知らない借金をしているのではないかと不安です」

こうした相談内容はとても多いです。

中でも、会社を経営していたご本人が急に亡くなったケースでは事情が複雑なことがあります。

会社での借り入れに加えて、経営者本人がしている借金も把握する必要があるからです。それ以外にも、経営している会社で債務の連帯保証人となっているかもしれません。こうしたケースでも、相続人が借金を受け継いでいく必要があります。もちろん保証人としての地位を相続することもあります。

被相続人が亡くなったあと、相続人がこれらの債務を完全に把握するのは大変な労力です。

被相続人が会社を経営していなくても、相続人が知らない借金を抱えていることは多いものです。実際に相続人が債務を引き受けなければならなくなったときは、どのような点に注意すればよいのでしょう。ここで注目したいのが、被相続人が抱えている借金の内容がはっきりしないときに活用できる「限定承認」という手続きです。今回は、限定承認のポイントを簡単にご紹介していきます。

この記事の目次 [表示]

1.債務を継ぐ可能性がある相続人ができる対策とは?

遺産相続の対策として効果が高いのは、相続人全員が財産の内容について把握しておくことです。

具体的には、生前から財産状況や借金のような債務まで、家族の中でオープンにしておくのがよいでしょう。しかし、実際にはうまくはいきません。その理由は、家族経営でない限り、会社を経営している方は家族に仕事の込み入った事情を明かさないことが多いからです。

実際に「お父さんの会社では今、こんなに借り入れがある」と話をされても、家族が困ってしまうかもしれません。また、具体的に借金の額を聞くことはなくても、亡くなった後の話をどのタイミングでするのかは難しいものですし、きっかけを逃しているうちに認知症の症状がみられるようになり、意思の疎通が困難になってしまうということもよくあります。

2.限定承認とは何か

被相続人が遺した借金等の「負の財産」がどのくらいあるのか分からない方は、民法第922条の「限定承認」を活用する選択肢があります。

この制度では「相続人は、相続によって得た財産の限度においてのみ被相続人の債務及び遺贈を弁済すべきことを留保して、相続の承認をすることができる」とされています。

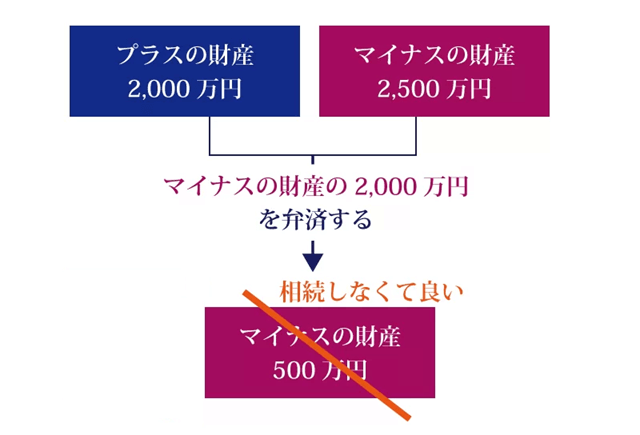

わかりやすく言い換えますと、マイナスの財産について、プラスの財産の範囲内でのみしか返済しないという相続方法です。

具体的には、プラスの財産が2,000万円、マイナスの財産が2,500万円ある人が亡くなったとき、相続人はプラスの財産2,000万円でマイナスの財産のうち2,000万円を弁済し、残り500万円については相続しないことになります。

2,000万円を相続したとしても、結局2,000万円分を支払うのだから相続放棄しても変わらないのではないかと感じることでしょう。それに、被相続人の債務が分からないことと限定承認との間にどんな関係があるのか、疑問に感じるかもしれません。

相続放棄とは?メリット・デメリットから手続き方法・期限など基礎知識を解説

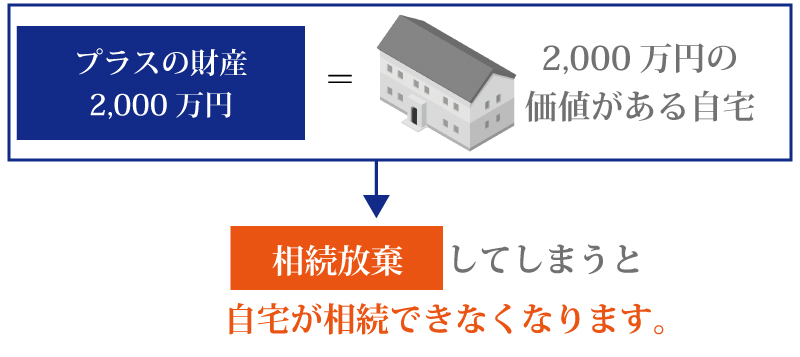

先ほどは現金で例えましたが、実際の相続は複雑な事情を抱えているものです。実際の事例では、プラスの財産2,000万円については現金ではなく、2,000万円分と同じ価値を持つ自宅で、自宅には相続人が同居していたというケースがあります。

こうしたケースで相続を放棄すると、これまで生活してきた自宅の相続ができなくなってしまいます。

死別後は転居するということであれば問題はありませんが、住むところがなくなって困ってしまうという方も出てくるのではないでしょうか。こんなときに心強いのが限定承認です。

限定承認では、債務を弁済するために預金は解約され、不動産は競売にかけられます。しかし、不動産が競売にかけられても優先して買い戻すことができるため、自己資金があれば住み慣れた自宅を手放さずに済みます。この点が、プラスの財産もマイナスの財産も一切を放棄することとなる相続放棄との違いです。

この制度は、被相続人の借金状況がよくわからないけれど、どうしても引き継ぎたい財産や引き継がないと困る相続財産がある方にとって効果的といえるでしょう。

こんなケースも考えられます。

たとえば、プラスの財産が2,000万円、マイナスの財産が1,700万円ある方が亡くなった場合、限定承認をして1,700万円を弁済しておけば、その後、さらに多額の借金があることが分かったとしても、差額の300万円分を返済すれば、それ以上のマイナス財産は相続せずに済むことになります。

もちろんそれ以上借金が出てこなかったときには弁済の必要はありませんので、限定承認時に弁済した1,700万円との差額300万円はそのまま手元に残ることになります。

これらのケースをみると、財産や債務を完全に把握できないときには限定承認を利用すると安全性が高まりますし、メリットが大きいように見えるかと思います。

しかし実際のところ、限定承認の活用はまだそれほど進んでいません。その理由についても見ていきましょう。

3.限定承認の手続きは非常に難しい

限定承認は活用している方が多くありません。

限定承認の活用があまり進まない大きなデメリットとして、手続きがとても難しいことがあげられます。限定承認の手続きとは、どのようなものなのでしょうか。

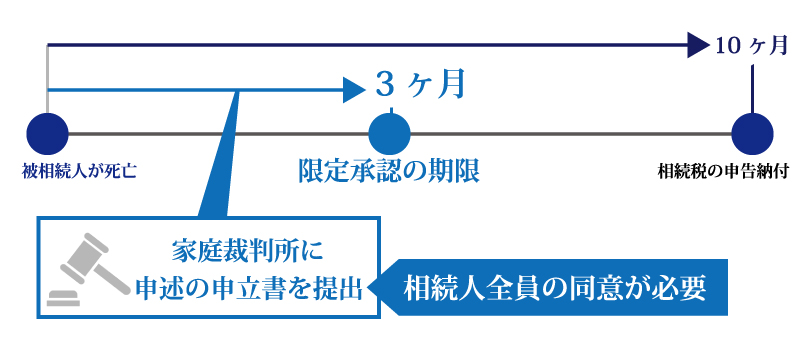

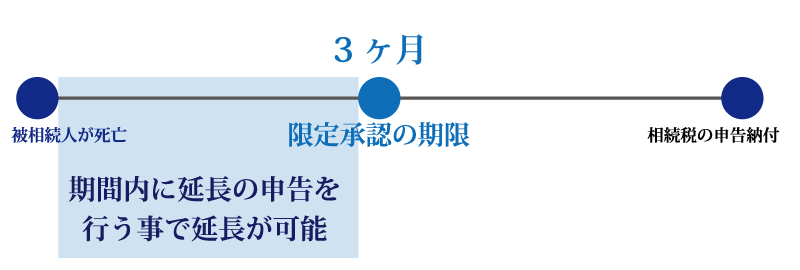

限定承認を利用するには、被相続人が死亡してから3カ月以内に家庭裁判所に申述の申立書を提出しなければなりません。

申述の申立書を提出するには相続人全員の同意が必要となりますし、被相続人の財産目録を添える必要も出てきます。

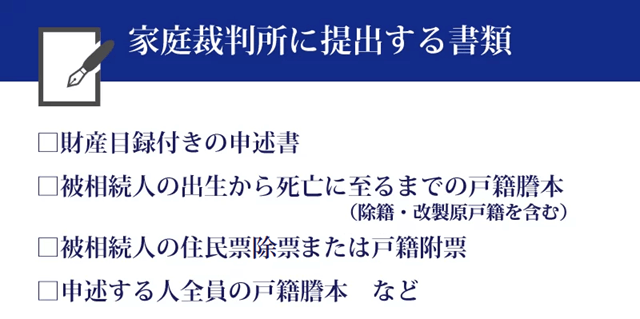

限定承認で家庭裁判所に提出する書類には、財産目録つきの申述書、被相続人の出生から死亡に至るまでの除籍・改製原戸籍を含む戸籍謄本、被相続人の住民票除票または戸籍附票、申述する人全員の戸籍謄本などがあげられます。相続人を明らかにするための戸籍関係書類については、必要とされるものが個別に変わってきますので、事前に確認しておきましょう。

また、限定承認でかかる手続き費用については、800円分の収入印紙のほか、家庭裁判所ごとに定められた郵便切手が必要になります。

限定承認をするためには相続人全員の同意が必要となりますので、相続人みんなの気持ちが一致する必要があるといえるでしょう。誰かひとりでも反対する者がいれば限定承認の申立てをすることはできなくなります。また、被相続人のプラスとマイナスの財産を調べた上で目録をつくる必要がありますし、被相続人の戸籍謄本や相続人の書類の準備もあります。

被相続人が亡くなってから3カ月以内にこれらの必要書類をすべて揃え、家庭裁判所に提出するのは大変手間のかかることです。3カ月では間に合わないこともあるでしょう。その際には家庭裁判所に申告すると期間を延長してもらえますが、その申告も3カ月以内に行う必要があります。

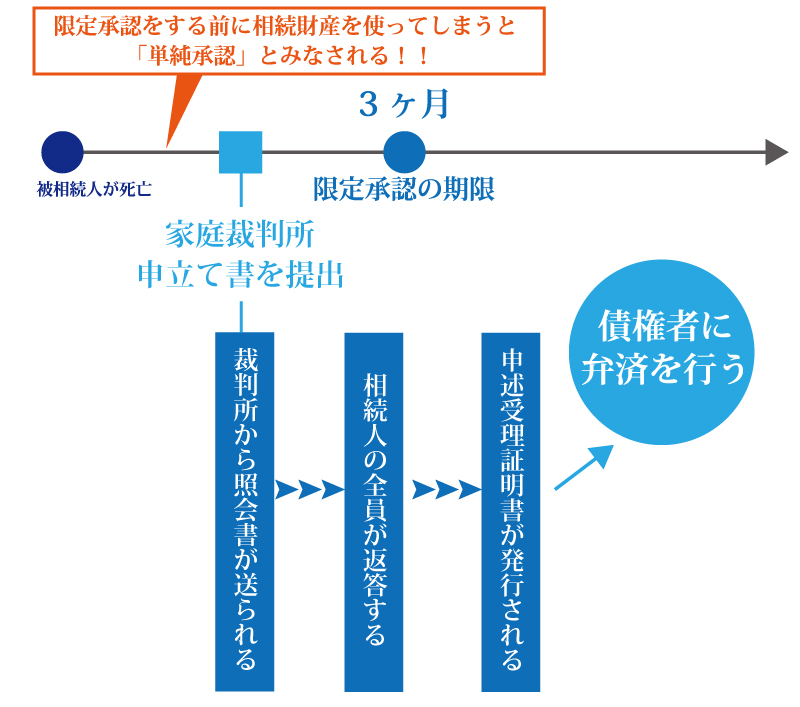

限定承認で気を付けたいのは、申立書を提出する前に相続財産を使ってしまったり処分してしまったりすると、プラスの財産とマイナスの財産一切を含めた財産を相続する、「単純承認」とみなされることです。この場合、限定承認や相続放棄ができなくなってしまいますので、注意しましょう。

家庭裁判所に限定承認の申立書を提出すると、家庭裁判所からはすべての相続人に対して照会書が送られてきます。送られた照会書に対して相続人の全員が返答すれば、家庭裁判所から申述受理証明書が出されます。

相続人が複数名いるときには、相続人の中から家庭裁判所が相続財産清算人を選定し、相続財産清算人選任審判書を出します。このような流れを経て、やっと手続きが完了となります。

家庭裁判所での手続きが終わっても、相続人にはまだやることがあります。限定承認では相続財産の限度内で債権者に弁済をする必要があります。家庭裁判所は間に入ってくれませんので、弁済手続きは相続人が自力で行わなくてはなりません。

【具体的な手続きの流れ】

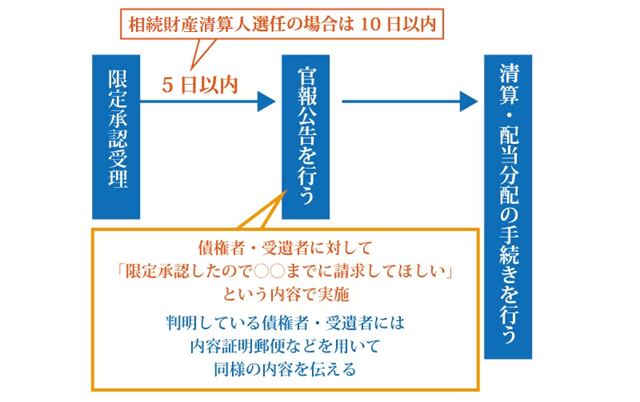

まず、限定承認が受理されてから5日以内(相続財産清算人選任の場合は10日以内)に、相続人か相続財産清算人が、すべての債権者・受遺者に対して官報公告を行います。官報公告では、限定承認をしたので2カ月以内に請求してほしいという内容を盛り込みます。期間は2カ月より長くてもかまいません。官報への公告にかかる時間は、原稿提出後、掲載までに1週間から10日程度見込んでおくとよいでしょう。官報公告の時期は法律で決まっていますから、限定承認の申述をしている最中に官報掲載会社に問い合わせをしておくとスムーズです。

次に、すでに判明している債権者・受遺者に対して、内容証明郵便のような手段を用いて官報公告と同じ内容を伝えます。債権者の申出期間が終了したら、債権者や受遺者に対して清算・配当分配の手続きに入りましょう。

清算・配当分配を行う際に現金が準備できなければ、相続財産の価値を見積もって支払う必要が出てきます。相続財産に不動産が含まれていたときには、現金に換える作業(換価)をしなくてはなりません。不動産を現金化するには競売にかけるのが原則となりますが、現実としては任意売却することが多くなります。債権者が複数いるときには、どの債権者にいくら支払うかという交渉もあって煩雑になります。中には、やっと配当分配が終わったころに新たな債権者が現れるケースもあります。この場合、相続財産が余っていれば、その中から支払う必要があります。後々、支払関係が複雑になってしまうこともあるため、相続財産については内容や金額などを細かく記載しておくとよいでしょう。限定承認での作業は膨大な量になります。

家庭裁判所に対して申立を行うのも、特別な知識がなければ相続人にとってハードルが高いかもしれません。家庭裁判所で申し立てが受理されたとしても、債権者を探して直接交渉したり、不動産を処分したりと、煩雑な作業が続きます。全ての手続きを終了させるまでの時間は最低でも1年は必要と言われています。手続きを円滑に進めるには、複数の専門家の手助けが必要となるのではないでしょうか。

専門家に依頼すればその分、費用もかかってきます。かかる費用が個別のケースによって異なるため、相場といえる価格がない点も限定承認の利用が進まない理由の一つです。実際にやってみないとかかる費用が分からないのであれば、利用がためらわれます。

4.限定承認に関わるそのほかの問題とは?

限定承認を利用するには、みなし譲渡課税にも留意しなければなりません。プラスの財産がマイナスの財産よりも多い場合には、限定承認を利用すると支払う税金が増えてしまう可能性があります。

限定承認が行われると、税制上、被相続人から相続人に財産が売却されたものとみなされます。プラスの財産に値上がり益があれば、みなし譲渡所得に所得税が課税されることになります。

みなし譲渡所得税は被相続人の準確定申告として手続するので、相続税の申告とは期限が異なり、被相続人が死亡してから4か月以内の手続きが必要になります。

手続きが遅れると延滞税・加算税が発生してきますので、期限内に納付するにはやはり専門家の手助けが求められるといえるでしょう。

5.限定承認せずに単純承認や相続放棄をするとどうなるか?

限定承認は煩雑なため、実際には単純承認や相続放棄を選ぶ人が多くなります。単純承認というのは、財産すべてを相続することです。単純承認と相続放棄のどちらを選ぶかは個別の事例によりますが、相続放棄をするなら3か月以内に手続きを済ませる必要があります。どちらにするか迷っているうちに期限を迎えてしまい、単純承認を選ぶことになる方が多い面もあります。

6.限定承認を取り巻く現状のまとめ

限定承認は、一見すると、相続に有利で便利に見えますが、実際の手続きはかなり煩雑なので利用が進んでいないのが現状です。制度そのものは魅力的なのですが、手続き面が改正されなければ、利用が進まない状況は変わらないと考えられます。今後、法律の整備が進めば、限定承認の使い勝手がよくなるかもしれません。

現時点では、限定承認をお考えであれば相続の手続きに詳しい税理士や司法書士など、複数の専門家に相談してみる必要があるでしょう。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続法務編