代襲相続とは?死亡した相続人の代わりに相続できる人について解説

人が亡くなったとき、遺産を相続するはずの相続人がすでに亡くなっているというケースもあります。

その場合は、亡くなった相続人の子が代わりに相続人になります。これを代襲相続といいます。

代襲相続が起こると、相続人が変わるだけでなく人数が増えることもあり、遺産相続の話し合いは難しくなります。勘違いから起こるトラブルを防ぐためには、代襲相続について正しく理解しておく必要があります。

ここでは、代襲相続について基礎的な内容をご紹介します。

相続人になるはずの人がすでに亡くなっているという場合は、ぜひこの記事を参考にしてください。

この記事の目次 [表示]

1.代襲相続とはどういう意味なの?

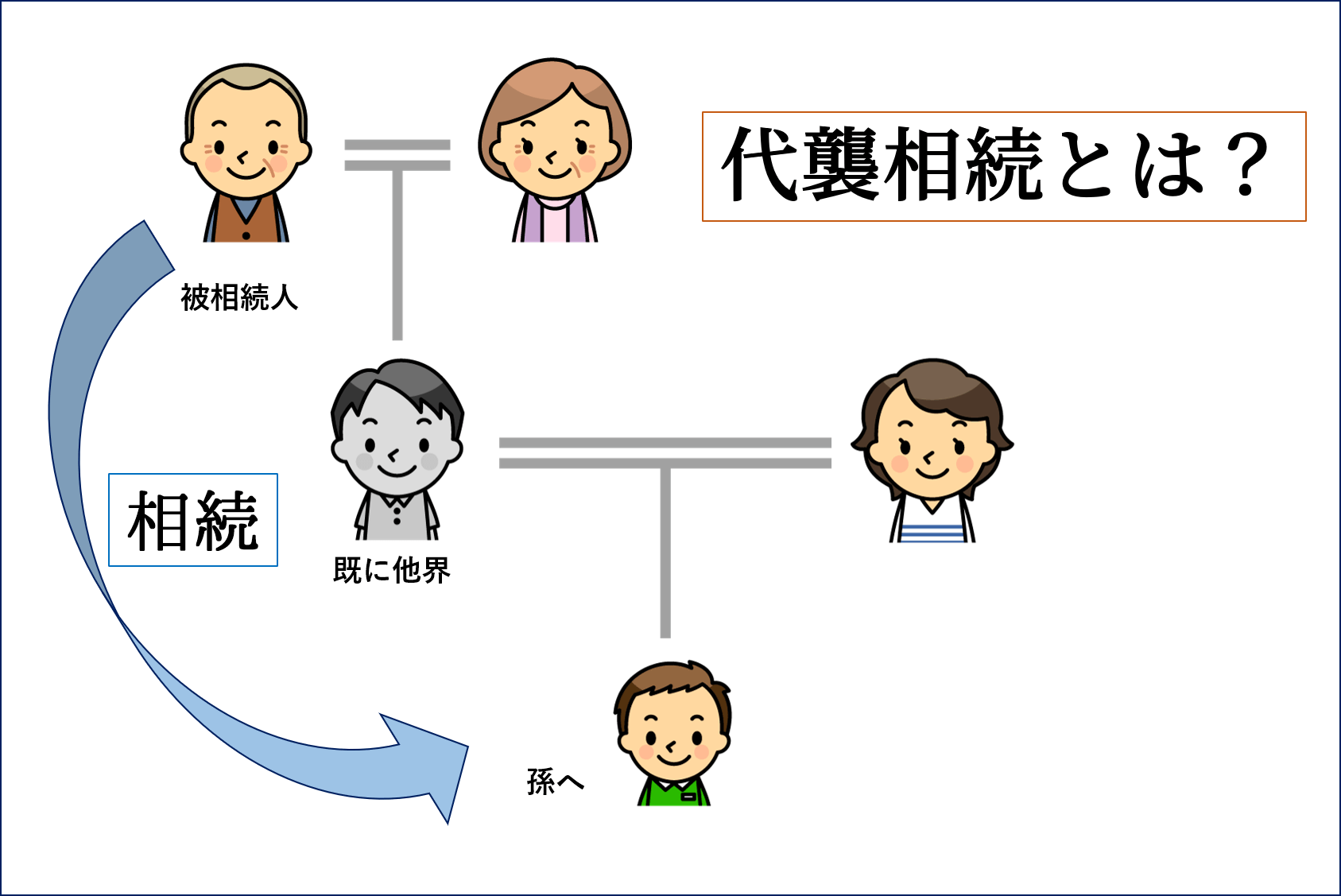

代襲相続とは、本来相続人になるはずの人が死亡などの理由で相続できないときに、その人の子が代わりに相続するというものです。

たとえば、相続人となるはずだった子がすでに亡くなっている場合は、孫が代わりに相続人になります。

2.法律上の相続人の範囲

相続人になる人は民法でルールが定められています。

まずこの章では、誰が相続人になるのか、法律上の相続人の範囲を確認します。

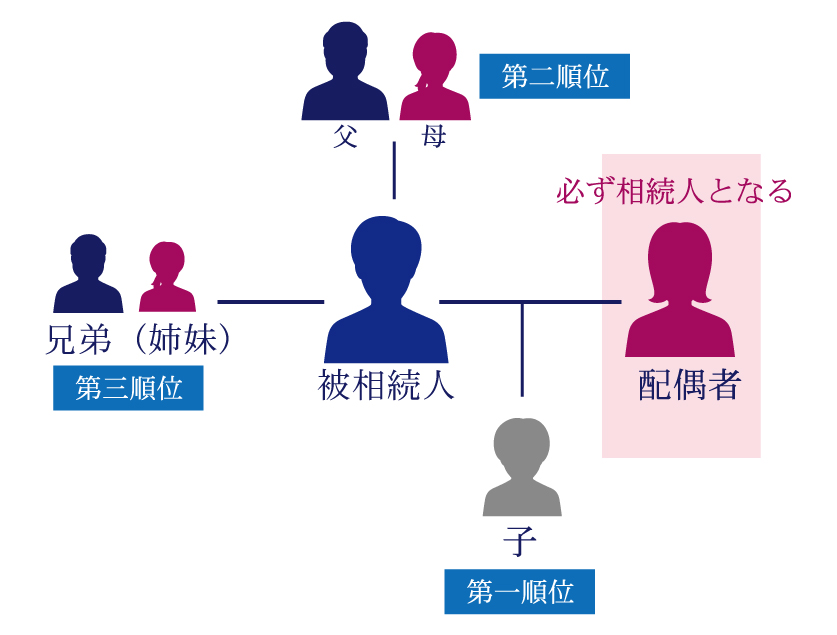

2-1.亡くなった人の配偶者は必ず相続人となる

亡くなった被相続人の配偶者(妻または夫)は、必ず相続人となります。

ただし、ここでいう配偶者とは、法律上正式に結婚した配偶者に限られます。

いわゆる内縁の妻やすでに離婚した元配偶者は相続人になりません。

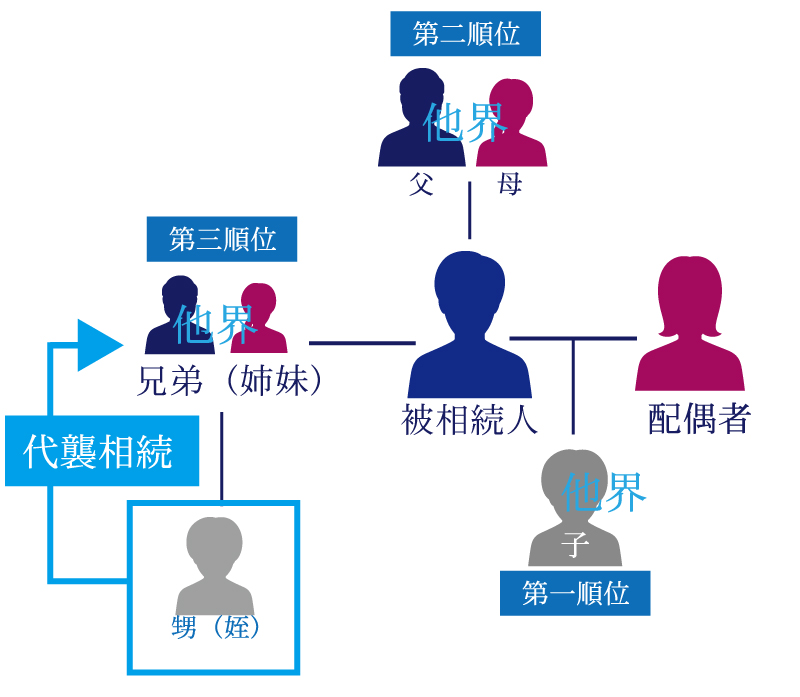

2-2.配偶者以外の相続人には順位がある

亡くなった被相続人の配偶者以外の親族は、相続人となる順位が以下のとおり定められています。

- 第一順位:亡くなった人の子

- 第二順位:亡くなった人の父母

- 第三順位:亡くなった人の兄弟姉妹

先の順位の相続人がいる場合には、後の順位の人は相続人になりません。

たとえば、亡くなった人に子がいる場合は、父母や兄弟姉妹は相続人になりません。

2-2-1.第一順位:亡くなった人の子

亡くなった人の子は、配偶者以外の人では最も優先して相続人になります。

第一順位の相続人には、養子のほか、すでに離婚した元配偶者との間に生まれた子や、認知した非嫡出子も含まれます。

亡くなった被相続人に配偶者と子がいる場合は、配偶者と子がともに相続人になります。

2-2-2.第二順位:亡くなった人の父母

第一順位の相続人がいない場合は、亡くなった人の父母が相続人になります。

父母がすでに死亡して祖父母が生存していれば、祖父母が相続人になります。

ただし、父母のどちらかが生存していれば、祖父母は相続人になりません。

亡くなった被相続人に配偶者と父母がいる場合は、配偶者と父母がともに相続人になります。

2-2-3.第三順位:亡くなった人の兄弟姉妹

第一順位・第二順位の相続人がともにいない場合は、亡くなった人の兄弟姉妹が相続人になります。

亡くなった被相続人に配偶者と兄弟姉妹がいる場合は、配偶者と兄弟姉妹がともに相続人になります。

3.代襲相続ができる人の具体例

続いてこの章では、被相続人とすでに死亡している相続人の続柄ごとに、誰が代襲相続できるかを解説します。

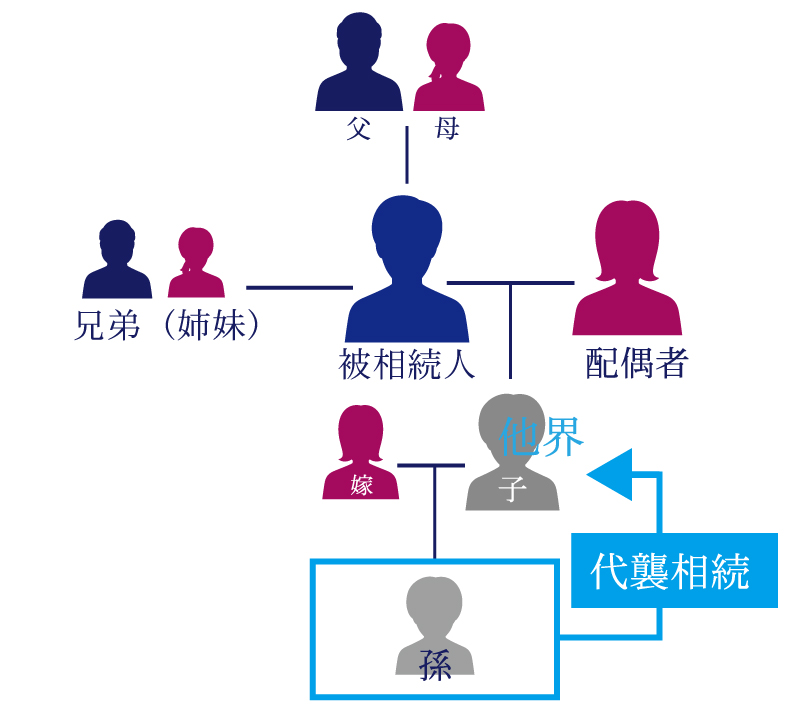

3-1.相続人となる子がすでに死亡している場合

被相続人が死亡したときに、相続人となるはずの子(第一順位の相続人)がすでに死亡している場合は、その人の子が代襲相続します。

つまり、死亡した子に代わって、孫が代襲相続人として遺産を相続します。

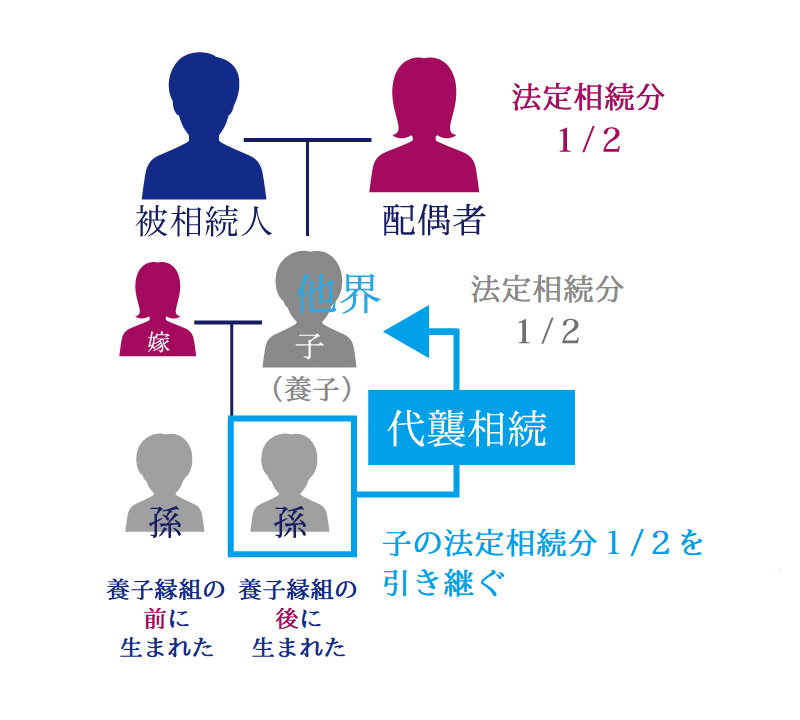

3-1-1.すでに死亡している相続人が養子であった場合

すでに死亡している相続人が被相続人の養子であった場合は、孫の出生時期によって代襲相続できるかどうかが異なります。

- 養子縁組の前に生まれた孫:代襲相続できない

- 養子縁組の後に生まれた孫:代襲相続できる

養子縁組の前に生まれた孫、つまり養子が連れてきた孫は、法律上は被相続人の直系の親族とは認められず代襲相続はできません。

3-2.相続人となる兄弟姉妹がすでに死亡している場合

相続人となるはずの兄弟姉妹(第三順位の相続人)ですでに死亡している人がいる場合は、その人の子が代襲相続します。

つまり、死亡した兄弟姉妹に代わって甥や姪が代襲相続人として遺産を相続します。

3-3.代襲相続で法定相続人が増える場合がある

代襲相続する孫や甥・姪は、死亡した本来の相続人に代わって法定相続人として数えられます。したがって、代襲相続する人が複数いる場合は、その分法定相続人が増えることになります。

法定相続人が増えると、相続税の基礎控除額や死亡保険金の非課税限度額などが増えます。税額計算に影響が及ぶため、相続税の申告が必要な場合は注意しましょう。

【参考】法定相続人の数で決まる控除額等 ● 相続税の基礎控除額=3,000万円+600万円×法定相続人の数 ● 死亡保険金の非課税限度額=500万円×法定相続人の数 ● 死亡退職金の非課税限度額=500万円×法定相続人の数 |

3-4.祖父母は代襲相続人にならない

第二順位の相続人である父母がすでに死亡しているときは祖父母が相続人になりますが、これは代襲相続にはあたりません。

民法では、第二順位の相続人は「直系尊属」と定められています。被相続人と親等が近い人を優先するため、まずは父母が第二順位の相続人となります。

父母がすでに死亡していて祖父母が相続人になっても、それは「直系尊属」として相続人になったのであり、代襲相続人になったわけではありません。

3-5.直系の代襲相続人がすでに死亡している場合

相続人になるはずの子だけでなく、代襲相続人になるはずの孫も死亡している場合は、曾孫が代襲相続人になります。

相続人になる子が死亡した場合は、このように、子孫が続く限り再代襲ができます。

ただし、兄弟姉妹が死亡した場合の代襲相続は一代限りとなり、代襲相続ができるのは甥や姪までです。

代襲相続人になる甥や姪が死亡している場合は、その人の子(兄弟姉妹の孫)が再代襲することはできません。

4.代襲相続があったとき相続財産はどのように分割するか

この章では、代襲相続がある場合の相続財産の分割方法を解説します。

代襲相続する人(代襲相続人)は、自分の親が相続するはずであった相続分を引き継ぎます。

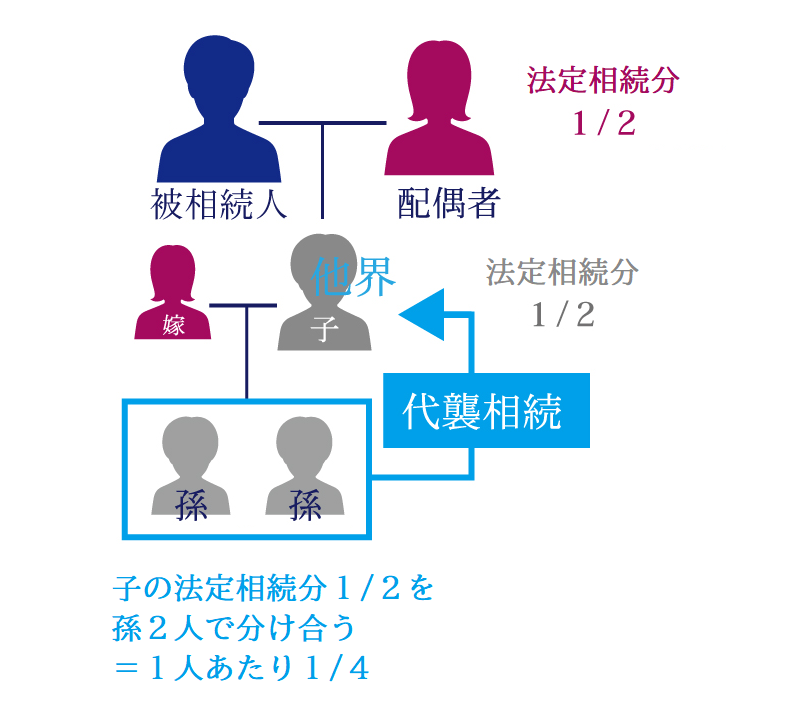

4-1.孫が代襲相続する場合

被相続人の孫が代襲相続する場合は、死亡した本来の相続人である子(孫から見た親)の相続分を引き継ぎます。

たとえば、被相続人の妻と子が相続人になる場合の民法上の相続割合(法定相続分)は、それぞれ2分の1ずつです。

相続人である子がすでに亡くなっている場合は、死亡した子の相続分である2分の1を孫が引き継ぎます。

代襲相続する孫が複数いる場合は、法定相続分を人数で分けます。

孫が2人いれば、一人あたりの法定相続分は2分の1を2人で分けた4分の1となります。

4-1-1.すでに死亡している相続人が養子であった場合

上記の例で、すでに死亡している相続人が被相続人の養子であった場合は、孫の出生時期によって代襲相続できるかどうかが異なります。

養子縁組の前に生まれた孫は代襲相続ができず、養子縁組の後に生まれた孫は代襲相続ができます。

死亡した子の相続分である2分の1は、養子縁組の後に生まれた孫だけが引き継ぐことになります。

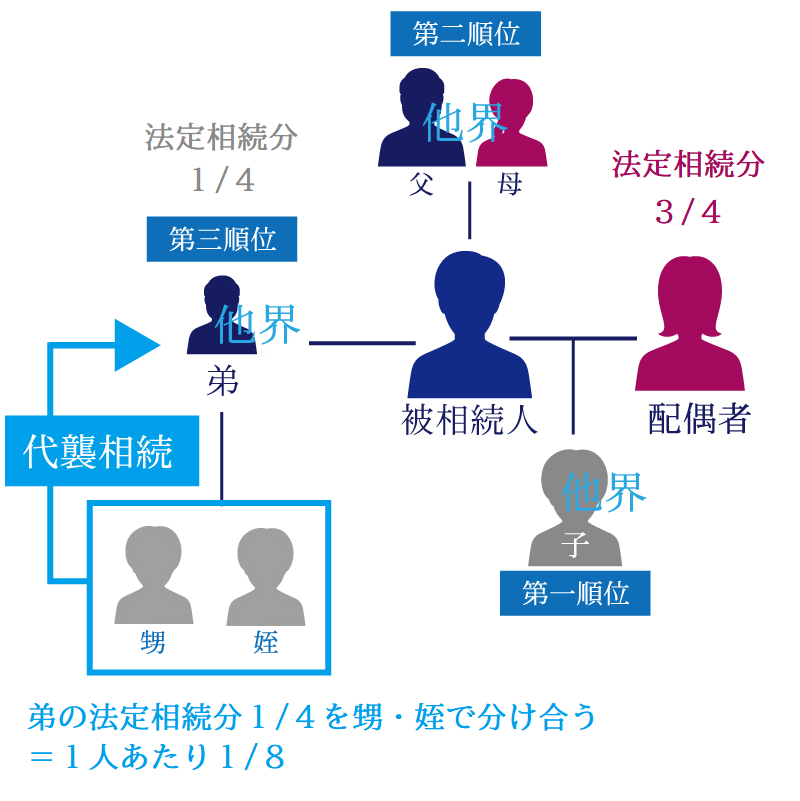

4-2.甥・姪が代襲相続する場合

被相続人の甥・姪が代襲相続する場合は、死亡した本来の相続人である兄弟姉妹(甥・姪から見た親)の相続分を引き継ぎます。

たとえば、被相続人の妻と弟が相続人になる場合の法定相続分は、妻は4分の3、弟は4分の1です。

相続人である弟がすでに亡くなっている場合は、死亡した弟の相続分である4分の1を甥または姪が引き継ぎます。

代襲相続する甥・姪が複数いる場合は、法定相続分を人数で分けます。

甥・姪が2人いれば、一人あたりの法定相続分は4分の1を2人で分けた8分の1となります。

4-3.代襲相続人以外の法定相続分は変わらない

通常は、同じ順位の相続人が増えると一人あたりの相続分は減ってしまいます。

しかし、代襲相続人は何人いても死亡した相続人の相続分を引き継ぐにすぎないため、代襲相続人以外の法定相続分が変わることはありません。

ただし、遺産分割協議に参加する相続人が増えることになるため、協議がまとまらない可能性があります。トラブルを防ぐためには、遺言を準備しておくなどの対応が必要です。

5.代襲相続人の遺留分とは?

遺留分とは、相続で最低限もらうことができる遺産の割合のことで、兄弟姉妹以外の相続人に認められます。

相続した遺産が遺留分より少ない場合は、遺産を多く与えられた人からその不足分を取り戻すことができます。

相続人全体の遺留分は2分の1であり(相続人が直系尊属だけの場合は3分の1)、それを法定相続分で分けたものが各人の遺留分となります。

(参考)遺留分権利者の対象範囲と金額|手続きや必要書類も詳しく解説

孫が代襲相続人になる場合は、死亡した子の遺留分を孫が引き継ぎます。代襲相続人が複数いる場合は、その遺留分を人数で分けます。

なお、兄弟姉妹には遺留分がないため、甥・姪が代襲相続人になる場合に遺留分はありません。

6.代襲相続は相続人の死亡以外の理由でもできる

代襲相続ができるのは、相続人がすでに死亡している場合だけではありません。

相続人に非行があって相続欠格や相続廃除で相続の権利を失った場合も、代襲相続が認められます。

(参考)

相続欠格とは。相続人に重大な非行があると遺産を相続できない

相続廃除で相続させたくない相続人の権利をはく奪できる?

7.相続放棄すれば代襲相続はできない

相続人が相続放棄をした場合は、代襲相続は認められません。相続放棄をすると、はじめからその人は相続人ではなかったことになるためです。

相続放棄をした人に子がいたとしても、その子が代襲相続で遺産を相続することはできません。

8.代襲相続があった場合の相続手続き

代襲相続で孫や甥・姪が遺産を相続することになった場合の特別な手続きはありません。相続放棄のように裁判所に申し立てる必要もありません。

預貯金や不動産などの相続手続きも通常どおり行います。

ただし、相続人となる人が死亡している事実と、代襲相続する人が死亡した相続人の子であることを確認するための戸籍謄本が必要になります。

通常の相続手続きでも戸籍謄本は必要ですが、代襲相続がある場合は必要な戸籍謄本の数が多くなる点に留意しましょう。

9.代襲相続でトラブルを生まないための対策

亡くなった相続人の他にも相続人がいる場合は、代襲相続人と他の相続人の関係がトラブルのもとになることがあります。

たとえば、被相続人の甥・姪が代襲相続人になって、配偶者もいる場合は、被相続人の配偶者と甥・姪がともに遺産を相続します。

配偶者と甥・姪では親族の関係が遠く、会ったことがない場合もあるでしょう。疎遠な親族どうしで遺産相続について話し合うことは困難です。

このような場合は、生前に遺言書を作成して「財産を妻にすべて譲る」といった意思表示をしておくことで、配偶者だけに遺産を継がせることができます。兄弟姉妹や甥・姪には遺留分がないため、遺産相続の権利は主張できません。

また、相続人が多く、その中に代襲相続人がいる場合は、生前に家族会議を開いて対策しておくことも一つの方法です。生前に意思疎通をしておくことで、相続トラブルを未然に防ぐことができるでしょう。

(参考)

遺言が招く悲しいトラブル!具体的な事例と避けるために気をつけたい点

家族会議で相続トラブルを予防するポイント-話し合う内容や準備も丸分かり

10.最後に

ここまで、本来相続するはずの相続人が死亡したときの代襲相続について、基礎的な内容をご紹介しました。

代襲相続では、相続できない人のかわりにその人の子が被相続人の遺産を相続します。代襲相続する人が複数いれば相続人の数は増えますが、他の相続人の法定相続分が変わることはありません。

ただし、相続人が増えることでトラブルが起こりやすくなるため注意が必要です。

代襲相続が予想される場合は、誰が代襲相続人になるかを事前に確認するほか、生前に遺言書を書いておくことをおすすめします。

相続税専門の税理士法人チェスターは、法律事務所や司法書士法人と提携して、遺産相続のあらゆるご相談を承っております。

代襲相続でトラブルが起こっている方、またはトラブルが予想される方は、お気軽にお問い合わせください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続法務編