再婚した夫婦が相続で注意すべき点とは?連れ子や前妻の子は相続人になる?

再婚家庭で相続が発生すると、相続人の関係がわかりにくかったり、複雑になったりする場合があります。

例えば、「離婚した前妻が引き取っていった子は相続人になるのか」「再婚相手に連れ子がいる場合に遺産の相続権はあるのか」など、勘違いをすると相続トラブルになる場合や、思わぬ人に遺産が渡ってしまう場合があります。遺された家族が困らないように、相続人の関係について正しく理解しておくことが大切です。

この記事では、再婚した夫婦が知っておくべき遺産相続の注意点や、生前にできる相続トラブル防止対策などを紹介します。

この記事の目次 [表示]

1.再婚家庭が知っておくべき遺産相続の注意点

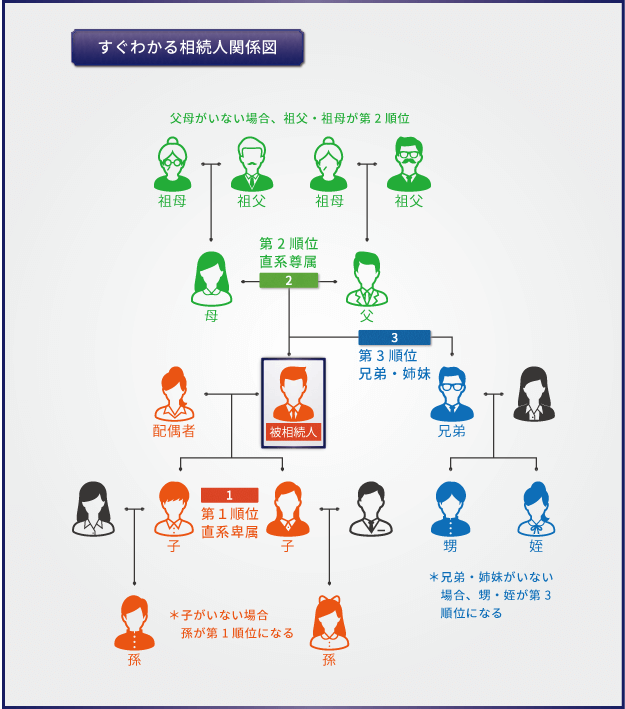

亡くなった人(被相続人)の遺産を引き継ぐ権利を持つ人を「相続人」と呼びます。相続人になる人の範囲や順位は法律で決まっています。具体的には以下の図の通りです。

配偶者は常に相続人になります。

子、直系尊属、兄弟姉妹の間では相続人になる順位が決まっています。子が第1順位、親などの直系尊属が第2順位、兄弟姉妹が第3順位です。順位が下位の人は、上位の順位の人がいない場合のみ、相続人になります。

次に、再婚家庭での相続関係において勘違いしやすい点を確認します。

1-1.前妻には相続権はない

法定相続人になる配偶者とは、婚姻関係にある配偶者を指します。離婚して婚姻関係にない前妻は配偶者ではないため相続人にはなれず、遺産の相続権はありません。再婚をしている場合は、被相続人が亡くなった時点で婚姻関係にあった配偶者(後妻)が相続人になります。

なお、本記事では、再婚男性との夫婦で、男性(夫)が死亡した場合の相続関係を前提に説明していますが、再婚女性(妻)との夫婦で、女性(妻)が死亡した場合も、扱いは同様です。

1-2.前妻の子も後妻の子も等しく相続人になる

第1順位の相続人となるのは子です。離婚した妻との間にできた子で、前妻が引き取った子(以下、本記事では「前妻の子」と呼びます)も、再婚した妻との間にできた子(以下、本記事では「後妻の子」と呼びます)も、被相続人と血縁関係がある子であり、いずれも等しく第1順位の相続人となります。

1-3.再婚相手の「連れ子」は相続人にならない

再婚した相手と以前の配偶者との間に生まれていた子を「連れ子」と呼びます。

法定相続人になる子は、原則として被相続人と血縁関係がある子です。再婚相手の連れ子は、被相続人と血縁関係がないため、相続人にはなりません。

2.再婚相手の連れ子は、養子縁組をすれば遺産を相続させることができる

再婚相手の連れ子は、相続人ではないので、そのままでは、自分の死後に財産を相続させることはできません。

財産を渡したい場合は、大きく分けて、(1)養子縁組をすることで、法定相続人にして遺産を相続させる、(2)生前贈与、または遺贈(遺言で財産分割を指定する)により財産を渡す、の2通りの方法があります。

以下では、(1)の、養子にして法定相続人にする方法を解説します。

2-1.養子縁組とは

養子縁組とは、血縁関係のない人の間で法律上の親子関係を生じさせる制度です。

養子縁組により子となった人のことの「養子」と呼びます。一方、養子と対になる言葉として、血縁関係による子を指す「実子」があります。養子縁組によって親になった人のことを「養親」、実子の親のことを「実親」と呼びます。

民法では、実子も養子も、法定相続分などの相続人としての権利は基本的に同じだとされています。

また、養子縁組には「普通養子縁組」と「特別養子縁組」の2種類があります。普通養子縁組と特別養子縁組とでは、主に養子縁組後の、実親との関係が異なります。

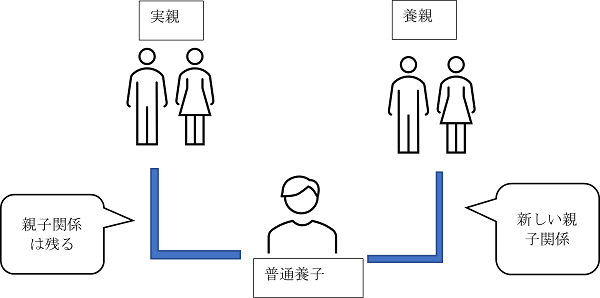

2-2.普通養子縁組は、実親、養親の両方と法律上の親子関係を持つ

普通養子縁組とは、養子縁組後も、養子になった者と実親との法律上の親子関係を残したまま、養親とも法律上の親子関係を結ぶ養子縁組です。

相続などの目的で用いられるのは、主にこの普通養子縁組です。

普通養子縁組で養子となった人は、同時に、実親の法律上の子でもあり続けます。つまり普通養子は、養親と実親という、2組の法律上の親を持つことになるのです。

そのため、普通養子は、養親が亡くなった際も、実親が亡くなった際も、どちらの場合にも法定相続人になります。

なお、普通養子縁組が認められる要件の主なものは下記の通りです。

▼普通養子の要件(主なもの)

- 養親が成年者であること

- 養子が尊属または年長者でないこと(養子が養親より年少者であること)

- 結婚している人が未成年者を養子にする場合は、夫婦共に養親になること

- 養親または養子となる人が結婚している場合は、配偶者の同意を得ること

- 養親となる人が養親となる意思があること。また、養子となる人が養子となる意思があること

- 養子となる人が未成年者の場合は、家庭裁判所の許可を得ていること(養子が自分や配偶者の直系卑属の場合を除く)

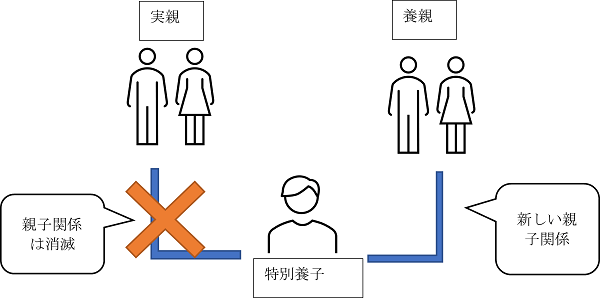

2-3.特別養子縁組では、実親との法律上の親子関係は消滅する

特別養子縁組とは、養子縁組後に、養子になった者と実親との親子関係が消滅する養子縁組です。

実親との法律的な親子関係が消滅するため、実親が亡くなった際に、実子は遺産を相続できません。

特別養子縁組は、主に、保護者がいない子や、実親による養育が困難な子の健全な育成を図るための制度であり、児童福祉が目的です。そのため、養子が原則として6歳以下であることや家庭裁判所の認定が必要なことなど、厳しい要件が定められています。主な要件は下記の通りです。

▼特別養子の要件(主なもの)

- 夫婦共同で養親になること

- 養親となる夫婦の少なくともどちらかが25歳以上で、もう一方が20歳以上であること

- 養子が原則として6歳未満であること

- 原則として実の両親の同意があること

- 父母による養子となる者の監護が著しく困難または不適当であることその他特別の事情がある場合において、子の利益のため特に必要があること

- 特別養子縁組を請求してから6か月間監護した状況を考慮して、特別養子縁組を成立させることがふさわしいと家庭裁判所によって認められること

2-4.相続税の計算上は、養子の人数には制限がある

上述のように、民法においては、普通養子でも特別養子でも、法定相続分などの扱いは実子と同じとされています。しかし、相続税法における相続税の計算上は、「法定相続人に含めることのできる養子」の数に制限が設けられています。

これは、相続税計算上の基礎控除額や、生命保険金、死亡退職金の非課税限度額の計算において、以下のように「法定相続人の数」が基準とされているためです。

- 基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数

- 生命保険金の非課税限度 = 500万円 × 法定相続人の数

- 死亡退職金の非課税限度 = 500万円 × 法定相続人の数

法定相続人が増えれば、基礎控除額や非課税枠が増加して、結果として相続税が圧縮されます。

また、相続税は相続人ごとに、累進税率で計算されます。ここから、相続財産の総額が同じであれば、相続人が増えるほど1人あたりの相続額が減るため、結果として低い税率で相続税計算される可能性があります。

もし相続税の計算において、養子が無制限に認められるなら、10名、20名と普通養子縁組をして非課税枠を極端に増やしたり、累進税率を引き下げたりする租税回避行為が可能になってしまい、課税の不公平を招きます。

そのような事態を防ぐために、相続税の計算においては、法定相続人の数に含めることができる普通養子の数が、以下のように制限されています。

▼相続税の計算で法定相続人に含められる養子の人数

- 被相続人に実子がいる場合:普通養子は1人まで

- 被相続人に実子がいない場合:普通養子は2人まで

(※特別養子については、制限はありません。この点は次の項目で説明します)

なお、この既定はあくまで「相続税の計算」においてのみ適用されるものだという点に注意してください。民法上の養子縁組の効力や、養子の相続人としての地位が否定されるものではありません。

2-5.連れ子が普通養子となる場合などに適用される「みなし実子」既定

相続税の計算に含められる養子の人数に制限があるのは、無制限に認めると租税回避だけを目的とした養子縁組が行われて、課税の公平性が失われる可能性があるからです。

逆にいえば、あきらかに節税目的ではないと考えられる養子縁組に関しては、このような制限をする必要がありません。

そこで、以下のケースの養子は、相続税の課税上、「実子」とみなされ、法定相続人に含められる養子の人数制限の対象外になります(何人でも、相続税計算上の法定相続人に含めることができます)。

これを「みなし実子」と呼びます。

▼「実子」とみなされる人

①特別養子縁組で養子なった人

②被相続人の配偶者の実子で被相続人の養子になった人

③被相続人との婚姻前に被相続人の配偶者の特別養子縁組による養子となった者でその被相続人の養子となった人

④被相続人の実子もしくは養子または直系卑属が相続開始以前に死亡し、または相続権を失ったため相続人となったその者の直系卑属

このうち、②③が、配偶者の「連れ子」に関する規定です。子を持つ相手と結婚し、その人の連れ子を養子にした場合は、みなし実子となり法定相続人の数に含まれるということです。こういった養子のことを「連れ子養子」と呼ぶこともあります。

ちなみに、④は「代襲相続」のことです。

なお、配偶者の連れ子養子は、被相続人と配偶者とが婚姻した後に、被相続人の養子となった人に限られます。つまり、被相続人と配偶者が婚姻する前に、連れ子になる人を被相続人の養子としてしまうと、それは実子とみなさる養子ではなく、通常の養子として取り扱われるということです。

(参考):養子縁組は相続と相続税に影響を及ぼす?気をつけたいポイントも解説

(参考):相続で養子縁組を行う前に知っておくべきメリット・デメリット大公開!

3.連れ子の相続で知っておくべきポイント

連れ子に財産を渡す場合に、注意しておきたいポイントを説明します。

3-1.養子縁組では代襲相続が起きる場合と起きない場合がある

「代襲相続」とは、相続が起きた時点で本来の相続人(例えば被相続人の子)がすでに亡くなっていた場合などに、本来の相続人に子(被相続人の孫)がいれば、その人が本来の相続人に代わって遺産を相続することです。

養子が法定相続人の場合でも、その養子が相続開始前に亡くなっており、かつ、養子に子がいるのなら、その子が代襲相続人になります。

ただし、養子の子が代襲相続人になるのは「養子縁組をした後に、養子の子が生まれた場合」に限られます。つまり、養子縁組をする前に生まれていた養子の子がいても、その人は代襲相続人にはなれないということです。

3-2.養子縁組をせずに遺贈をすると相続税が2割加算される

先に述べたように、連れ子に財産を渡すには、養子縁組によって法定相続人にして相続をさせる方法以外に、生前贈与または遺贈(遺言書による財産分割の指定)により財産を渡す方法もあります。

「自分の財産のうち、この分を連れ子に遺贈する」という旨の遺言を残せば、死後、連れ子に財産を渡せます。ただし、遺贈では「相続税の2割加算」に注意が必要です。

被相続人の一親等の血族および配偶者以外の人が、相続または遺贈により遺産を承継した場合には、相続税の計算上、2割が加算される規定があります。相続人ではない連れ子が遺産を受け取る場合も、この2割加算の対象になります。

遺言による遺言を検討する場合は、2割加算により高額となる相続税の納税資金準備で連れ子が困らないかなどについて、確認、検討しておくことが必要です。

3-3.生前贈与や遺贈では争続争いに注意

生前贈与や遺贈で連れ子に遺産を渡す場合、子が連れ子だけであれば問題は生じにくいでしょう。しかし、連れ子以外に実子(前妻との間の子)がいるのであれば、遺産分割を巡っていわゆる“争続”になりやすいので注意が必要です。遺贈をするのなら、なぜ遺贈をするのか、遺言書の付言事項としてしっかり記載しておくなどして、連れ子以外の子が感情的に納得できるように配慮しましょう。

4.事実婚(内縁)関係の妻がいる場合や、非嫡出子(婚外子)がいる場合

なんらかの事情により、婚姻届を出していないけれども、実態上夫婦生活を営んでいるというケースがあります。これは、「事実婚」「内縁関係」などと呼ばれます。普段の生活は、婚姻届を出している法律婚の夫婦と何ら変わらない事実婚夫婦であっても、遺産相続に関しては、法的な婚姻関係があるかどうかによって大きな違いが生じます。

前述の通り、相続人になる配偶者とは婚姻関係にある配偶者のみであり、事実婚関係の配偶者に相続権がないためです。

4-1.事実婚(内縁)の配偶者に財産を渡す方法

法的な婚姻関係を結んだ配偶者には、配偶者の税額控除など、課税上の優遇措置があるため、可能であれば生前に婚姻届を提出して法律婚にしておくことが、遺産相続に限っていえば、望ましいことです。しかし、もしなんらかの事情でそれができない場合、事実婚関係の相手に自分の財産を渡すためには、(1)生前贈与、(2)遺贈、(3)養子にする、といった方法があります。

4-1-1.生前贈与をする

生前贈与は、生きているうちに一定の財産を贈与しておく方法です。確実ですが、一定額以上の金額を贈与すると、受け取った相手に贈与税が課税されるなどの問題があります。

4-1-2.遺言書を作成して遺贈する

遺贈とは、連れ子の項目で説明した通り、遺言に記載して財産を渡す方法です。事実婚関係の相手に渡す場合でも、相続税の2割加算がある点に注意してください。また、他の相続人がいる場合は、その人たちの遺留分にも配慮する必要があります。

4-1-3.養子縁組をする

事実婚の相手と養子縁組をして、相手を養子にするという方法もあります。養子になれば、法定相続人になるので、相続により財産を渡すことができます。

4-2.配偶者以外の相手との間にできた非嫡出子(婚外子)がいる場合

事実婚関係の相手、あるいは配偶者以外の女性(いわゆる「愛人」)など、婚姻関係にない男女の間に生まれた子は、「非嫡出子」または「婚外子」と呼ばれます。(法律上の婚姻関係にある男女の間に生まれた子は「嫡出子」と呼ばれます)。

ここでは、非嫡出子の相続権について説明します。

4-2-1.非嫡出子(婚外子)が父の相続人になるには、父の認知が必要

非嫡出子と父との関係においては、法律上、当然には父子関係(親子関係)が生じないこととされています。父子関係(親子関係)を生じさせるためには、父が非嫡出子を「認知」することが必要です。認知とは父親が自分の子と認めることです。認知によって親子関係が生じれば、非嫡出子も父親が亡くなった際に相続人になります。認知がなされないまま父が亡くなれば、非嫡出子に相続権はありません。

一方、母については、出産(分娩)の事実から、産んだ者が法律上の母とされます。したがって、認知といった手続きなしで、子は母に対しての相続権があります。

4-2-2.認知には任意と強制とがある

父が非嫡出子を認知する方法には、家庭裁判所の手続きによらない任意認知と、家庭裁判所の手続きを経る審判認知、強制認知とがあります。

任意認知とは、父が自分から認知をすることで、役所に「認知届」を提出するか、遺言に認知する旨を記載するかのいずれかの方法によります。

また、審判認知、強制認知とは、裁判を通じて強制的に父に認知をさせる方法です。

4-2-3.認知された非嫡出子の遺産相続割合は嫡出子と同じ

父が非嫡出子を認知して、親子関係が生じれば、非嫡出子でも嫡出子と同じ遺産相続権があります。つまり、非嫡出子でも嫡出子でも法定相続分は変わりません。以前の民法では、非嫡出子の法定相続分は嫡出子の2分の1とされていましたが、その規定に対して最高裁判所で違憲判決が出されたため法律が改正され、現在では非嫡出子の法定相続分は嫡出子と同じです。

5.再婚同士の遺産相続で注意すべき点とは?

夫か妻のどちらか一方だけが再婚者なのではなく、両方が再婚同士の場合もあります。この場合でも、相続で注意すべき点は、一方が再婚の場合と基本的に同じです。再婚後に生まれた子だけでなくお互いの前妻・前夫との子にも相続権があり、お互いの連れ子に遺産を相続させたければ、すでに説明した養子縁組をするなどの対策が必要になります。

ただし、再婚同士の場合は、一方が再婚の場合に比べて親族関係が複雑になりやすく、遺産相続を巡ってトラブルになる可能性が相対的に高くなる点に注意が必要です。後妻、後夫との子だけでなくお互いの前妻、前夫との子も相続人になるケースであれば、相続人の人数が多いために遺産分割協議で揉めることも十分に考えられます。

例えば、自分(夫)が前妻Xとの離婚後に後妻Yと再婚した場合で、前妻Xとの子Aは、離婚時に前妻Xが引き取っており、一方、後妻Yには前夫との子Bがいて、子Bは離婚時に後妻Yが引き取っている場合、自分が死んだ時に相続人になるのは後妻Yと、子Aです。ただし、Yの連れ子Bへの財産承継をどうするのか、養子縁組をするのかなども検討しなければなりません。

このような場合、自分の生前に、後妻Yと子Aとには交流がないことが普通です。一度も会ったことがなく、相続開始後に初めて会って複雑な遺産分割協議をするケースでは、よく知らない相手に遺産を渡したくないという思いから相続で揉めることも考えられます。

このような複雑な親族関係の場合は、生前から、十分に準備をしておく必要があるでしょう。

5-1.離婚や再婚により、相続人や相続割合が変化する

自分(夫)が、前妻Xと離婚して、子AはXが引き取り、離婚後に後妻Yと再婚してYの連れ子Bと養子縁組をしたという家族関係の変遷をたどった人がいた場合、その人が亡くなるタイミングによって、相続人になる人や法定相続分は以下のように変わります。

| 時期 | 相続人になる人と法定相続分 |

|---|---|

| 夫・妻X・子Aの3人で生活 | 妻X:1/2、子A:1/2 |

| Xとの離婚後 | 子A:1/1(全部) |

| Yと再婚後 | 妻Y:1/2、子A:1/2 |

| Yの連れ子Bとの養子縁組後 | 妻Y:1/2、子A:1/4、子B:1/4 |

子Aは父親の離婚、再婚にかかわらず相続人になりますが、子Aの法定相続分は父親が再婚して養子縁組をすると減ることがわかります。再婚や養子縁組によって法定相続分が減った子Aが不満を抱いて、遺産相続でトラブルになる場合があるので注意が必要です。

6.再婚によって起こりうる相続トラブル

再婚家庭で相続が起きると、お互いによく知らない者同士が相続人になるため遺産分割協議がスムーズに進まないなど、トラブルになる場合があります。再婚家庭でよくある相続トラブルを確認しておきましょう。

6-1.遺産の取り分が減った人が不満を抱いて“争族”になる

再婚家庭で、夫が亡くなり、夫と前妻との間に、前妻が引き取っている子がいる場合に、後妻としてはよく知らない前妻の子に夫の遺産が渡ることを快く思わないかもしれません。法律上は、前妻の子の法定相続分は2分の1であり、遺産の半分の相続権があります。しかし、夫婦として一緒に生活して夫の資産形成に寄与したのは後妻であり、その中で遺産の半分が前妻の子に渡ることは、心情的には納得できないとしても無理はないでしょう。

一方、前妻の子の立場で考えれば、父親が再婚しなければ全遺産を自分が相続できたにも関わらず、再婚によって後妻にも遺産の相続権が生じてしまったと感じて、遺産の取り分が減ったことに不満を抱くかもしれません。

このように、相続人の中に不満を抱いている人がいると、遺産の分け方を巡っていわゆる、“争族”になってしまう場合があります。

6-2.遺産分割協議が難航して遺産を相続するまで時間がかかる

遺産分割協議が揉めて合意できないと、いつまで経っても遺産を相続できません。相続人同士の話し合いで合意できない場合は、裁判所に申立てをして、調停や審判によって決めることになりますが、調停や審判で決める場合は遺産分割方法が確定するまである程度の時間がかかります。申立てをしてすぐに遺産の分け方が決まるわけではありません。

遺産を相続するまで時間がかかると、遺産に含まれる預金を生活資金にあてようと考えていたのに預金を使えない、納税資金が用意できないなど、残された家族が困る場合があります。

6-3.高額な相続税の支払いが必要になる場合がある

相続税の申告期限は、相続の発生の翌日から10か月以内です。期限内に遺産分割協議で合意できない場合、いったん、各相続人が法定相続分で相続したものと仮定して税額を計算して相続税の申告、納税を行わなければなりません。

仮の税額を計算して納税する際には配偶者の税額軽減や小規模宅地等の特例など、税額を減らすことが可能な各種特例制度を適用できません。節税効果が大きい特例制度を使えないことにより、本来なら低額で済んだはずの納税額が、非常に高額になる場合があります。

申告時に「申告期限後3年以内の分割見込書」を添付して提出しておけば、3年以内に遺産分割協議で合意がなされた後に、特例を適用した相続税額を計算し直し、すでに納税した税額が計算し直した税額を上回っていれば、更正の請求(還付申告)を行うことで余分に払っていた税金の還付を受けることができます。

そのような手続きで、最終的には還付されるとしても、時間も手間もかかります。しかも、いったんは高額な相続税の納税が必要であり、そのための資金準備が必要です。可能であれば申告期限までに遺産分割協議をまとめたいところです。

7.再婚家庭の相続で揉めないための相続対策

再婚家庭でも、生前に適切な相続対策をしておくことで、相続トラブルを防げる可能性が高まります。

以下、代表的な対策をご紹介します。

7-1.推定相続人をしっかり把握する

将来に相続が発生した際に、相続人になると推測される人のことを「推定相続人」と呼びます。

親族関係が複雑になりがちな再婚家庭では、相続が起きてから「自分以外にも相続人になる人がいるとは思っていなかった」と家族が慌てたり困ったりすることがあります。それを防ぐため、だれが推定相続人なのか、全家族が認識を共有しておくことが大切です。

あわせて、どれだけの遺産を相続する権利が各推定相続人にあるのか、法定相続分についても把握しておくとよいでしょう。

7-2.遺言を残す

財産を残す人が生前に遺言を作成し、遺産の分け方を指定しておけば、相続開始後に遺産分割協議を行う必要はありません。相続人同士で話し合う必要がなくなり、遺産の分け方を巡って揉める余地がなくなります。

相続トラブルが生じやすい再婚家庭においては、可能な限り遺言を残したほうがいいでしょう。

なお、遺言には自筆証書遺言、秘密証書遺言、公正証書遺言の3種類あり、作成するのであればより確実性の高い公正証書遺言がおすすめです。また、遺言を作成する際は、一定の相続人に認められた権利である「遺留分」を侵害する内容としないように、注意する必要があります。

7-3.生命保険を活用する

被相続人が保険契約者かつ被保険者で、家族が保険金の受取人となる生命保険に加入しておけば、相続発生後に家族が受け取る死亡保険金は、受取人の固有の財産となり、相続財産にはなりません。すなわち、遺産分割協議や遺留分の対象外であるため、相続トラブルのタネになりません。

(ただし、相続税の計算上は、「みなし相続財産」として相続税課税対象になります)。

また、死亡保険金は、受取人が単独で請求でき、相続開始後にすぐに受け取ることが可能です。

再婚家庭で相続が起きた場合、現金や預金で相続すると遺産分割協議で揉めた場合に相続財産を受け取れるまでに時間がかかる可能性がありますが、生命保険の死亡保険金は遺産分割協議と関係なく、すぐに受け取れて生活資金などとして使えるというメリットもあります。

7-4.隠し財産があると疑われないように、財産目録を作って明確にする

被相続人(夫)が再婚して後妻と生活していた場合、被相続人と一緒に生活していた後妻は遺産の全容を把握しやすい状況にありますが、長い間別居している前妻の子は、把握が難しいことが普通です。

そのため、「後妻が遺産を隠しているのではないか」「他にも遺産があるのではないか」と、疑いを持たれることも考えられます。余計な疑念を生まないためには、細部まで正確な財産目録をしっかりと作成し、遺産に含まれる財産が何なのかを明確にしておきましょう。

8.前妻の子に相続させたくない時は?

再婚した人の中には、自分が死後、財産はすべて後妻や後妻の子に相続させ、別れた前妻の子には財産を渡したくない、と思う人もいるかもしれません。しかし、前妻の子も法定相続人である以上、まったく財産を渡さないということは難しいと考えてください。

8-1.遺言や生命保険金を活用する

遺言を残せば、前妻の子の遺留分相当額以外の財産を、後妻と後妻の子にすべて相続させることが可能です。あわせて、生命保険を活用すれば、さらに多くのお金を渡すこともできるでしょう。

ただし、前妻の子の遺留分を侵害するような(例えば、全財産を後妻に相続させるような)指定すると、後に前妻の子から後妻が遺留分侵害額請求が起こされ、後妻がトラブルに巻き込まれる恐れが高くなります。

8-2.遺留分の放棄を依頼する

前妻の子には遺留分相当額も相続させたくない、と考えるのであれば、前妻の子に対して、遺留分の放棄を依頼するという方法があります。話し合いを経て、前妻の子が納得して遺留分を放棄してくれれば、全額を後妻に相続させるといった内容の遺言を作成しても、後に遺留分侵害額請求などで揉めたりすることはなくなります。

ただし、遺留分放棄が裁判所で認められるためには「遺留分の放棄をする人の意思によること」「遺留分を放棄する理由が合理的であること」など高いハードルをクリアしなければならず、決して簡単ではありません。前妻の子にまったく遺産を相続させないというのは、実際にはかなり難しいと考えたほうがいいでしょう。

9.再婚相手の連れ子に相続させたくない時は?

次に、再婚相手の連れ子に自分の財産を相続させたくないと思う場合には、どうすればいいでしょうか。この場合は、養子縁組をしているかどうかによって必要な手続きが変わります。また自分が死んだ時(一次相続)だけでなく、その後、再婚相手が亡くなる時(二次相続)も見据えた検討が必要です。

9-1.【養子縁組をしていない場合】二次相続を見据えた対策を考える

再婚相手の連れ子と養子縁組をしていない場合は、連れ子は自分の相続人にはなりません。そのため、自分の相続(一次相続)では、何もしなくても、遺産が連れ子に渡ることはありません。

ただし、その後で、再婚相手が亡くなった際(二次相続)には、連れ子は相続人となります。再婚相手が先に亡くなっていれば、連れ子に自分の遺産は渡りませんが、再婚相手より先に自分が亡くなる場合は、二回の相続を経て連れ子に遺産が渡る点に注意が必要です。

もし、連れ子に渡したくない財産がある場合は、遺言書によって再婚相手と連れ子以外の人に財産を渡すように指定するなどの方策を採っておく必要があります。

9-2.【養子縁組をしている場合】離縁の手続きを行う

再婚相手の連れ子と養子縁組をしている場合は、自分が死んだ時に連れ子は法定相続人になります。そこで、遺産を相続させたくないのなら、離縁の手続きを取り、養子縁組を解消しておく必要があります。

2種類ある養子縁組のうち、普通養子縁組では、養子と養親が合意すれば離縁が可能です。しかし合意できない場合には調停や訴訟によって解決することになり、裁判所から離縁が認められないこともあります。

なお、特別養子縁組の場合は、離縁をすることはできません。

10.再婚家庭では、相続を見据えた準備が特に重要

再婚家庭では、一緒に暮らしていない前妻の子が将来遺産を相続する場合があるなど、思わぬ人が相続人になることがあります。よく知らない人に遺産を渡したくないという思いから、相続人同士が感情的になって対立してトラブルになるかもしれません。実際に相続が起きてから慌てないためにも、相続トラブル回避のための相続準備対策が、特に重要になります。

税理士法人チェスターでは、相続対策の提案や相続手続きの代行など相続に関するサポートを行っています。相続に関してお悩みの方は税理士法人チェスターにご相談ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続法務編