【簡単解説】相続欠格とは?欠格事由や相続廃除との違いについて

被相続人などを殺害したり遺言書を破棄したり重大な非行があった人は、たとえ相続人であっても遺産を相続することはできません。

この制度のことを「相続欠格」と呼びます。

相続欠格事由に該当した場合、相続する権利をただちに失うだけではなく、一定の相続人に認められた遺留分も無くなります。

相続欠格については相続廃除と異なり原則として宥恕できませんので、当然に相続人の資格を失います。しかし、一部の事由については、一部の学説や裁判例が、被相続人が生前に相続人を宥恕できる可能性を認めており、その可否について争いがあります。また、相続欠格者に子供がいれば代襲相続が発生します。

この記事では、相続欠格に係る留意点を解説しますので、しっかり確認しておきましょう。

この記事の目次 [表示]

1.相続欠格とは?

相続欠格(そうぞくけっかく)とは、相続人等が民法で定められた“重大な非行”を行った場合、ただちに相続する権利を失う制度のことを指します。

相続欠格に被相続人の意思は関係ありませんし、家庭裁判所などに申立てをする必要もありません(ただし、相続欠格に該当し、その結果相続権を失ったか否かについて争いが生じている場合は、相続権不存在確認訴訟等の裁判手続を利用して相続欠格者に相続権がないことを認めてもらう必要がありますので、注意が必要です。)。

なお、相続欠格に該当するか否かは、死亡した被相続人ごとに判定します。

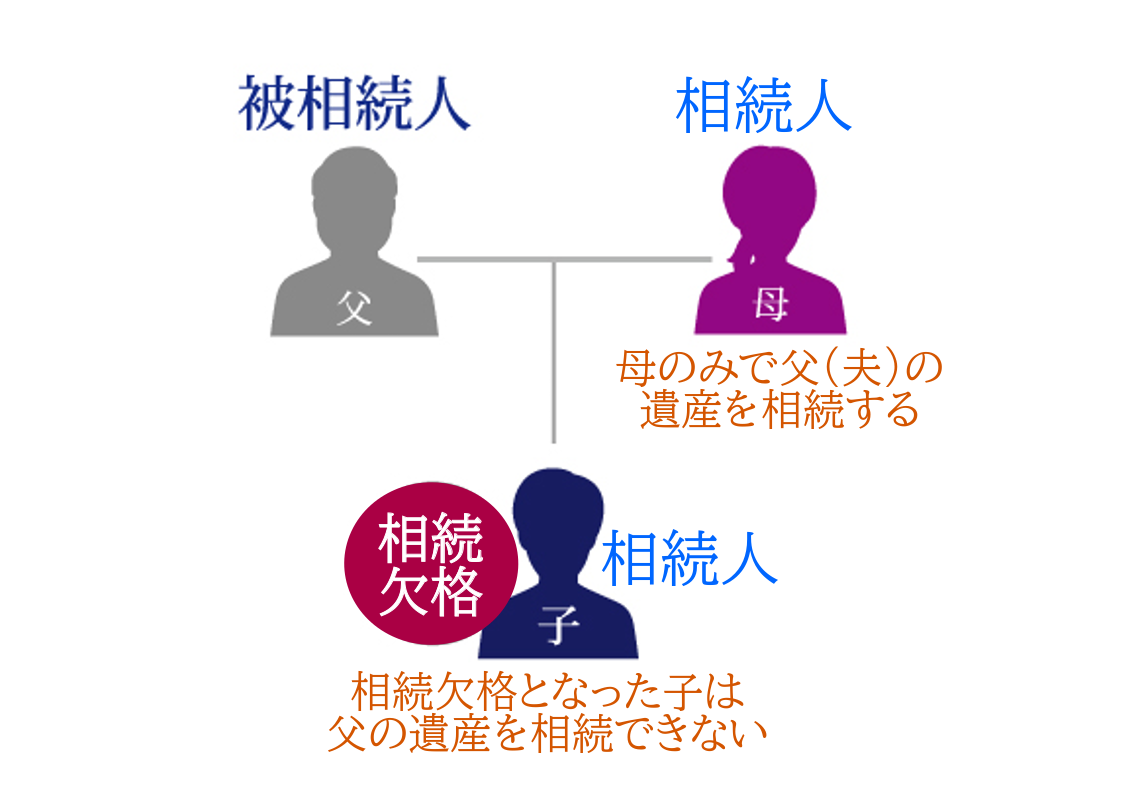

例えば、相続人である子供が、被相続人である父親を殺害し、刑に処せられたとしましょう。

この場合、父親の相続において子供は相続欠格になり、母親のみが父親の遺産を相続することとなります。

それでは、母親の相続ではどうでしょうか。相続欠格の該当性は被相続人ごとに判断するため、母親の相続では、子は相続欠格に該当しないようにも思えます。しかし、被相続人の配偶者は常に相続人であり、子が父親を殺害したことは「同順位の相続人を殺害した」ことに該当するため、原則として相続欠格に該当するものと考えられます。

※1号の「故意」について、殺人の故意が存在すれば足りるのか、さらに相続法上の利益を目的とすることまで要するのかについて争いがあり、この解釈によっても結論が左右され得ます。

1-1.相続欠格事由に該当する5つの非行

相続欠格事由とは「重大な非行」のことで、民法第891条において以下のように定められています。

民法第891条(相続人の欠格事由)

次に掲げる者は、相続人となることができない。

①故意に被相続人又は相続について先順位若しくは同順位にある者を死亡するに至らせ、又は至らせようとしたために、刑に処せられた者

②被相続人の殺害されたことを知って、これを告発せず、又は告訴しなかった者

③詐欺又は強迫によって、被相続人が相続に関する遺言をし、撤回し、取り消し、又は変更することを妨げた者

④詐欺又は強迫によって、被相続人に相続に関する遺言をさせ、撤回させ、取り消させ、又は変更させた者

⑤相続に関する被相続人の遺言書を偽造し、変造し、破棄し、又は隠匿した者

相続欠格になる5つの事由には、それぞれ細やかな条件などが定められています。

「①被相続人や先順位・同順位の相続人の殺害など」については、殺人の故意がなく過失致死の場合は、相続欠格事由には該当しません。また、刑に処せられることが相続欠格の条件になります。実刑判決の場合に相続欠格に該当することは争いがありませんが、執行猶予となった場合には、執行猶予が取り消されずに猶予期間が経過したときに、遡って相続欠格はなかったことになるという考え方が一般的です。

「②被相続人が殺害されたことの黙認」については、告訴や告発をするべきことを判断できない場合、殺害した人が自身の配偶者や直系血族であった場合、すでに殺害が発覚して捜査が始まっている場合は、相続欠格にはなりません。

「⑤遺言書に関する不当な関与」については、被相続人の作成した方式の不備により法的に無効である遺言書に、相続人が加除訂正を行い有効な法形式を整えた場合には、相続欠格事由には該当しないとする判例(昭和56年4月3日)があります。

相続欠格事由の考え方について、詳しくは「犯罪者の相続権と遺産相続はあるのか?「相続欠格」についてわかりやすく解説」でも解説していますので、併せてご覧ください。

1-2.今まで相続欠格事由にならなかった事例

実務上、相続欠格事由として特に多いのは「遺言書に関する不当な関与」です。

しかし、過去の判例では、以下のような場合は「相続欠格には当たらない」と判断されています。

判例①最高裁平成9年1月28日判決

相続人が遺言書を破棄または隠匿した場合において、その行為が相続に関して不当な利益を目的とするものでなかったときは相続欠格には当たらない。

判例②最高裁昭和56年4月3日判決(反対意見あり)

方式の不備があった遺言書を相続人が方式を満たすように訂正した場合において、その行為が遺言者の意思を実現させるために形式を整えるだけの目的であったときは相続欠格には当たらない。

判例③最高裁平成6年12月16日判決

公正証書遺言の正本の保管を託された相続人が遺産分割協議の成立まで相続人の一人に遺言書の存在と内容を告げなかった。ただし、他の相続人は遺言書の存在を知っていたことから、遺言書の発見を妨げるものとはいえず隠匿には当たらない。

つまり、これらの実例は、遺言書に関する“不当な関与”とまでは言えないため、相続欠格には該当しないのです。

1-3.相続欠格は宥恕(ゆうじょ)が認められた事例もある

相続欠格は、5つの欠格事由のいずれかに当てはまれば、ただちに相続権を失う厳しい規定です。

しかし、被相続人が生前に宥恕(ゆうじょ)、つまり寛大な心で許すことで、相続が認められる可能性もあります。

過去の裁判例(広島家裁呉支部平成22年10月5日審判)では、言い争いの末に弟を殺害した子について、被相続人である父が生前に宥恕していたとして、相続欠格者に相続を認めた事例があります。

ただし、遺産分割審判における判断であり、かかる判断には既判力(拘束力)が生じないため、相続欠格者の宥恕が認められるかどうかについては、なお識者の間でも意見が分かれています。

今後同様の事例があったとしても、一律に判断されるのではなく、個々の事情に基づいて判断されると考えられます。

2.相続欠格では遺産相続の権利をただちに失う

相続欠格事由に該当する人は、たとえ相続人であったとしても、遺産相続する権利をただちに失います。

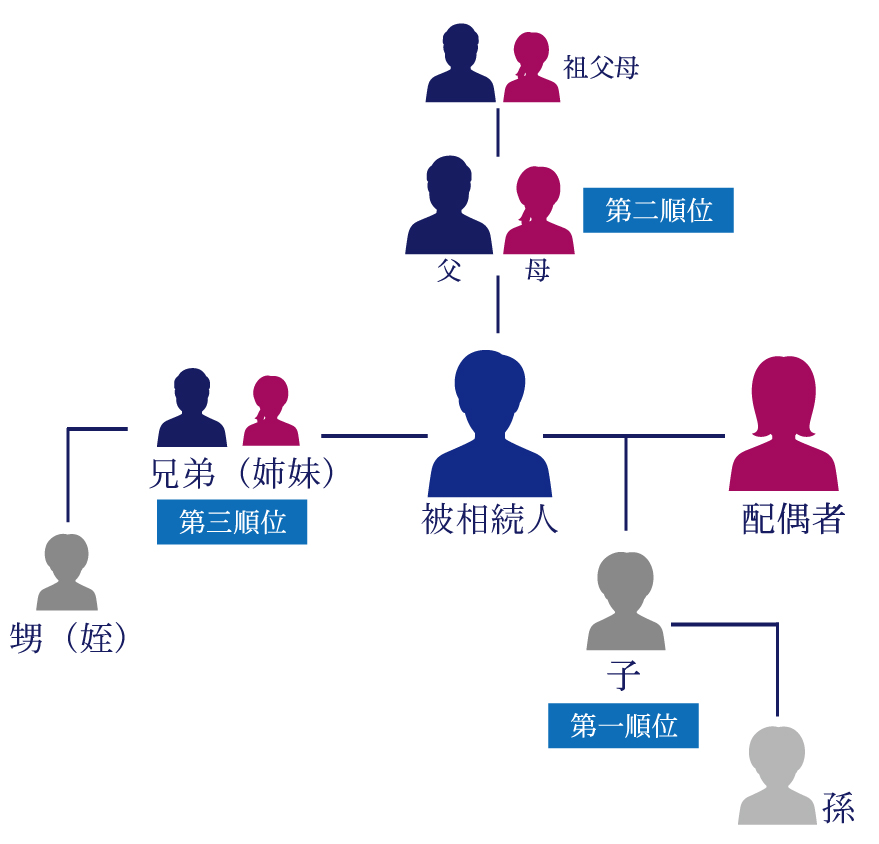

相続人とは、民法によって「遺産を相続する権利」が認められた親族となります。

相続人には順位が定められており、各ご家庭の家族構成によって異なります。

- 常に相続人:被相続人の配偶者

- 第一順位:被相続人の子供(もしくは孫など)

- 第二順位:被相続人の父母(もしくは祖父母など)

- 第三順位:被相続人の兄弟姉妹(もしくは甥姪)

相続人の考え方について、詳しくは「法定相続分は相続人の家族構成でこんなに変わる!【ケース別で解説】」をご覧ください。

2-1.相続欠格になると遺留分も認められない

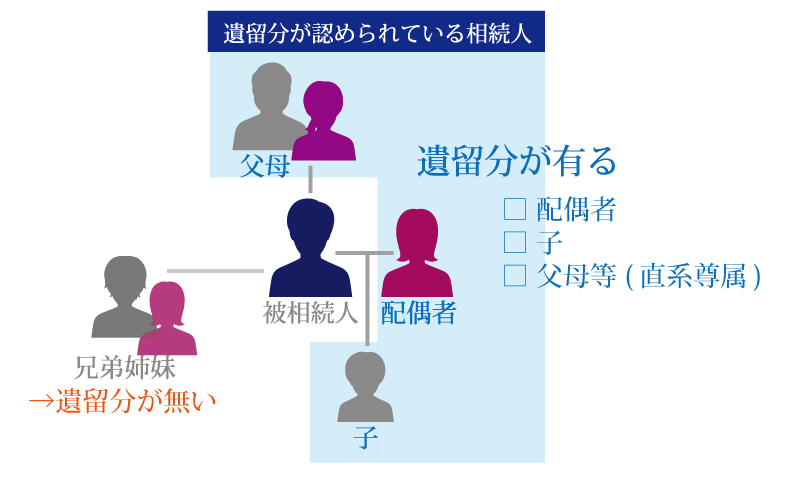

相続欠格事由に該当した人は、一定範囲の相続人に認められている遺留分も認められません。

遺留分とは、民法で定められた「最低限の遺産相続をする権利」のことです。

遺留分が認められているのは、被相続人の配偶者・子供(もしくは孫)・父母(もしくは祖父母)のみで、兄弟姉妹(もしくは甥姪)には認められていません。

つまり、相続欠格事由に該当した人は、遺留分侵害額請求を行って、自己の遺留分を取得することはできないのです。

遺留分について詳しくは「遺留分権利者は誰?割合や手続き方法もプロが詳しく解説」を、遺留分侵害額請求について詳しくは「遺留分侵害額請求とは?調停や訴訟の手続きの流れ・時効・弁護士費用を解説」をご覧ください。

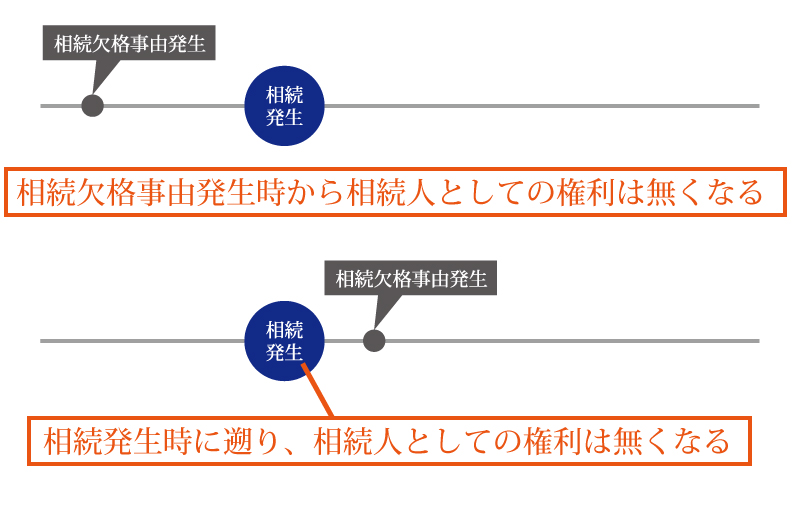

3.相続欠格の効果が発生するタイミング

相続発生前に相続欠格事由に該当した場合、相続欠格事由が起こったタイミングで相続欠格となります。

そして相続発生後に相続欠格事由に該当する場合、相続発生時に遡って相続欠格となります。

ここで問題となるのは、相続発生後に相続欠格事由に該当する場合です。

その相続において遺言書があるのかないのか、相続欠格事由に該当したのが遺産分割協議の前なのか後なのかにより、対応が異なりますので確認しておきましょう。

3-1.遺産分割前に相続欠格になった場合(遺言書なし)

遺言書がない相続の場合、相続人全員で「遺産分割協議」を行って遺産分割を行います。

ここで遺産分割協議が成立する前に、相続人の誰かが相続欠格事由に該当したとしましょう。

この場合、被相続人の相続発生時に遡って、その相続人は相続欠格者となり、その相続権を失います。

その結果、相続欠格者は遺産分割協議には参加できず、相続欠格者の相続分は他の相続人が取得することとなります(相続欠格者に子供がいれば代襲相続が発生します、次章をご確認ください)。

3-2.遺産分割後に相続欠格が判明した場合(遺言書なし)

遺言書がない相続において、すでに遺産分割協議が成立して遺産分割も完了してから、相続欠格が発覚する場合もあります。

この場合、すでに遺産分割は完了しているものの、相続欠格となるタイミングは相続時に遡ります。

そのため、他の相続人が相続欠格者に対して「相続回復請求」等により、遺産を取り戻す必要があります。

相続回復請求に関して、詳しくは「相続回復請求権って何?どんな場合に使えるの?相続回復請求権について」をご覧ください。

3-3.遺言書があっても相続欠格になれば相続できない

遺言書があれば、基本的にはその遺言書に書かれているとおりに遺産分割します。

しかし、遺言書に記載された相続人であっても、相続欠格事由に該当する場合は、相続発生時に遡って相続権が剥奪されます。

また、遺言書には相続人だけではなく、受贈者(相続人以外の人)の名前が記載されていることもあります。

遺言書で指定された受遺者(相続人以外の人)も、相続欠格事由に該当する場合は遺贈を受けることができません(民法第965条)。

つまり、遺言書に記載されているのが「相続人」であっても「受贈者(相続人以外の人)」であっても、その人が相続欠格事由に該当する場合は、相続も遺贈もできないということです。

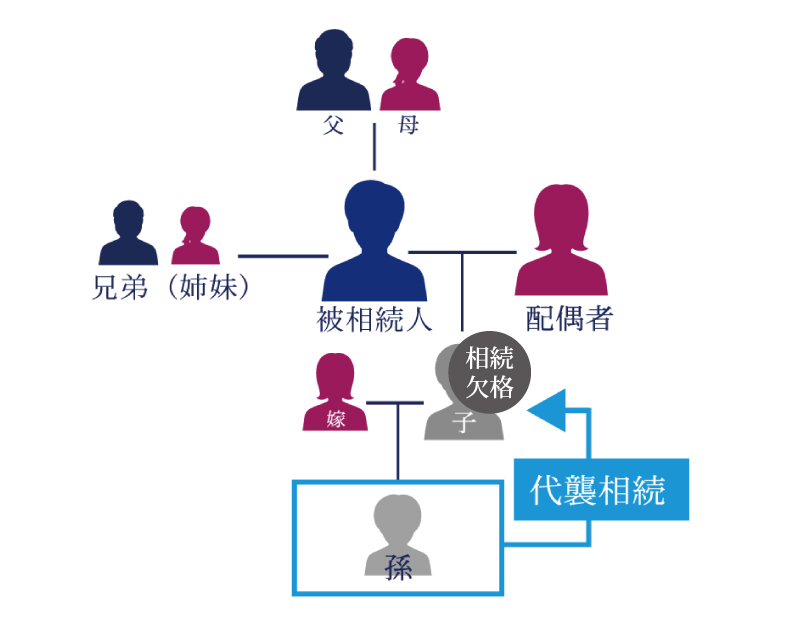

4.相続欠格になった人の子供は代襲相続できる

相続欠格事由に該当した相続人の相続分は、その人に子供(孫や甥姪)がいれば、その子供(孫や甥姪)が代襲相続します。

代襲相続とは、相続人が死亡・相続欠格・相続廃除などに該当する場合、その相続人の子供が代わりに相続することを指します(民法第887条)。

代襲相続人は相続人と同じ相続権を持つため、当然ながら遺留分も認められます。

代襲相続においては、相続欠格者である相続人が子供であれば、「孫」「ひ孫」と何代先でも再代襲相続が発生します。

しかし相続人が兄弟姉妹の場合、代襲相続できるのは甥姪までとなり、遺言書による遺贈において代襲相続は発生しません。

なお、相続欠格事由に該当した相続人に、子供(孫や甥姪)がいない場合は、その相続分は他の相続人に分配されます。

代襲相続について、詳しくは「【図解】代襲相続とは?孫や甥・姪が代襲相続人になる場合や相続割合を解説」をご覧ください。

5.相続手続きでは相続欠格を証明する必要あり

相続欠格事由に該当すればただちに相続権を失いますが、何らかの確認方法があるわけではなく、戸籍に記載されることもありません。

したがって相続手続きでは、「相続欠格によって相続人が欠けている」ことを証明する必要があります。

例えば、相続登記においては、相続欠格者が自ら作成する「相続欠格事由に該当することの証明書」と印鑑証明の提出が必要です。

相続欠格に当てはまることを証明するために、確定判決の謄本を添付することもあります。

5-1.相続欠格事由に該当することの証明書の作成方法

「相続欠格事由に該当することの証明書」が必要な場合は、以下のひな型を参考にしてください。

相続欠格証明書

私、相続次郎は、被相続人相続太郎(令和〇年〇月〇日死亡)の相続に関し、民法891条第〇号に規定する欠格者に該当する。

以上のとおり相違ないことを証明します。

令和〇年〇月〇日

東京都〇〇区〇〇1丁目23番

相続次郎 (実印)

上記のひな型で「民法891条第〇号」の号数は、以下の行為ごとに対応する号数を記入します。

- 第1号:故意に被相続人および先順位または同順位の相続人を殺害した、または殺害しようとして刑に処せられた

- 第2号:被相続人が殺害されたことを知りながら告発、告訴をしなかった

- 第3号:被相続人を騙したり脅したりして、遺言書の作成、撤回、取消、変更を妨げた

- 第4号:被相続人を騙したり脅したりして、遺言書の作成、撤回、取消、変更をさせた

- 第5号:遺言書を偽造、変造、破棄、隠匿した

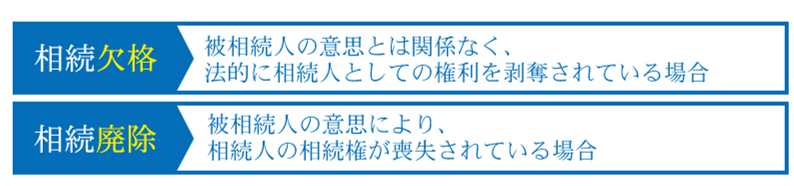

6.相続欠格と相続廃除の違い

相続人に遺産を相続させない制度として、「相続欠格」と似たものに「相続廃除」があります。

両者を混同される方が多いですが、相続欠格と相続廃除には以下のような違いがあります。

相続欠格と相続廃除の一番の違いは、被相続人の意思の有無です。

相続欠格は被相続人の意思に関係なく相続権が剥奪されますが、相続廃除は被相続人の意思によって相続権が喪失されます。

また、相続欠格は取り消しができないものの、相続廃除は取り消すことができる点も違いとして挙げられます。

相続廃除について、詳しくは「相続廃除で相続させたくない相続人の権利をはく奪できる?」をご覧ください。

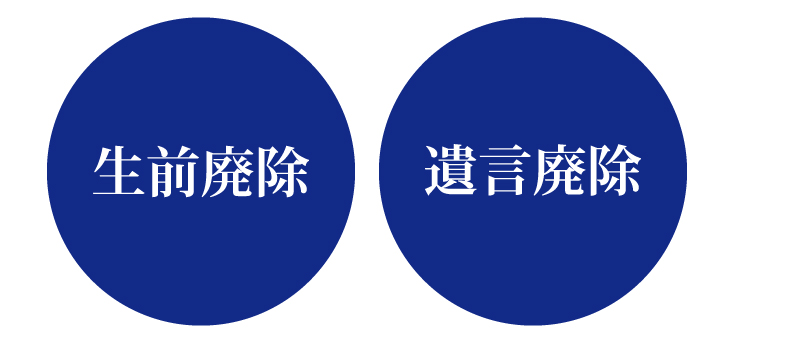

6-1.相続欠格にならない場合でも相続廃除で遺産を相続させないことができる

相続欠格になるほど重大な非行でなくても、被相続人を虐待または侮辱した人や素行が悪い人がいる場合は、「相続廃除」によってその相続権を失わせることができます。

相続廃除には、「生前廃除」と「遺言廃除」があり、どちらも被相続人の意思を示す必要があります。

生前廃除においては、被相続人が自ら家庭裁判所に「相続廃除」を申出て、相続させないようにする手続きを行います。

遺言廃除については、被相続人が自ら遺言書に廃除の旨を記載しておき、被相続人の死亡後に遺言執行者が家庭裁判所に「推定相続人廃除」の申立てを行います。

ただ、ご自身で生前廃除をする場合も、遺言書に記載しておく遺言廃除をする場合も、相続廃除された相続人が手続きや遺言書の無効を訴える場合もあります。

確実に相続廃除を行いたい場合は、相続手続きに詳しい司法書士等の専門家に相談した方が良いでしょう。

7.相続欠格は当然に効力を有する

相続廃除は家庭裁判所にて相続廃除の取り消しを行う(宥恕する)ことができます。

しかし、相続欠格の場合には宥恕の規定はありません。もし、被相続人の生前に相続欠格事由に対し許してもらうことができたとしても、被相続人の意思とは無関係ですので、原則として、相続人になることができません。宥恕の可能性については、上述したとおりです。

生前贈与や生命保険の受取人などの方法で財産を分けてもらうことは可能ですが(生命保険金については、保険会社の免責規定に該当する可能性はあります。)、相続と同じ意味を持つ遺贈(遺言により相続人ではない人に財産を渡す方法)などで財産を受け取ることはできません。

8.相続欠格者が相続権を主張して争いになる場合もある

相続欠格とは、重大な非行があった相続人等に、遺産相続を認めない制度のことです。

自身の利益のために、被相続人などの生命を脅かしたり、遺言について不当に干渉したりした人は、ただちに相続権を失います。

一方で、相続欠格者が事実を隠し、相続欠格に当たらないことを主張する可能性があります。

相続欠格者が相続権を主張した場合は、他の相続人が共同で裁判所に相続人の地位を有しないことの確認を求める訴えを起こすことになります。

すでに争いが起こっている場合や、争いになることが心配な場合は、相続専門の弁護士に相談することをおすすめします。

8-1.チェスターグループご相談を

相続欠格や相続廃除に関するご相談は、法律事務所や司法書士法人チェスターが所属している、相続業務に特化したチェスターグループへお任せください。

相続欠格に関して争いが起きている場合は、グループ内の法律事務所が遺産相続の早期かつ円満な解決を最大限サポートさせていただきます。

相続廃除に関する遺言書が必要な場合は、相続手続き専門の「司法書士法人チェスター」が作成のサポートをさせていただきます。

チェスターグループは、すでに相続が発生されているお客様でしたら、初回相談が無料となりますので、まずはお気軽にご相談ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続法務編