二親等とは兄弟姉妹・祖父母・孫のこと-系図付きでわかりやすく

二親等とは、自身と配偶者の兄弟姉妹・祖父母・孫のことを指します。

親等とは親族との近さを表す単位で、遺産相続時に重要な役割を果たす言葉です。数え方は簡単で、理解しておくと親族になにかあったとき役立つ可能性があります。

また、二親等の親族が遺産を相続した場合、「相続税が2割加算される」「兄弟姉妹には遺留分が無い」など、相続税について気をつけるべき点があります。

二親等とはどこまでを指すか、数え方を知らないとどのようなときに問題になるのかを確認して、万が一のトラブルに備えましょう。

この記事の目次 [表示]

1.二親等とは自分と配偶者の兄弟姉妹・祖父母・孫のこと【系図つき】

二親等とは、自身と配偶者の兄弟姉妹・祖父母・孫のことを指します。

親等(しんとう)とは、親族関係にある人の近さを表す単位のことです。民法第726条において以下のとおり定められています。

第七百二十六条 親等は、親族間の世代数を数えて、これを定める。

引用:e-Gov法令検索「民法 第七百二十六条 (親等の計算)」

親等で表すのは『血族の親等』と『姻族の親等』です。本人と血の繋がりがある人、本人の配偶者と血の繋がりがある人、養子などが親等で表されます。

血族(けつぞく)とは、本人と血縁関係がある人のことです。本人との関係性によって以下のように呼ばれます。

| 血族 | 関係性 |

|---|---|

| 自然血族 (しぜんけつぞく) | 本人と血の繋がりがある人 (子、父母、祖父母、兄弟姉妹、叔父叔母、甥姪など) |

| 法定血族 (ほうていけつぞく) | 本人と法律により血族となる人 (養子、認知された非嫡出子(婚外子)、養親、異父異母兄弟姉妹など) |

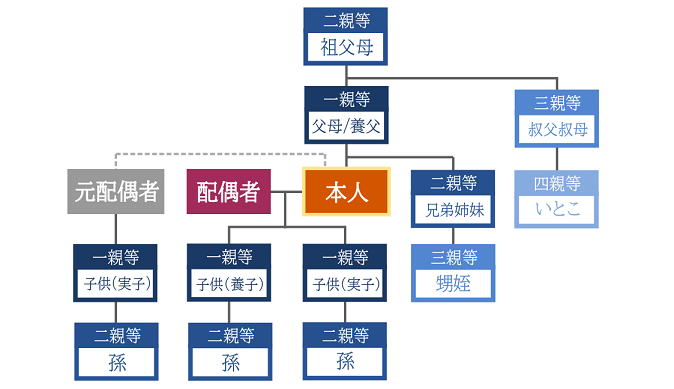

血族間での二親等は、自身の祖父母・兄弟姉妹・孫(配偶者・元配偶者の間の子)となります。

▲二親等の範囲は配偶者の兄弟姉妹・祖父母・孫

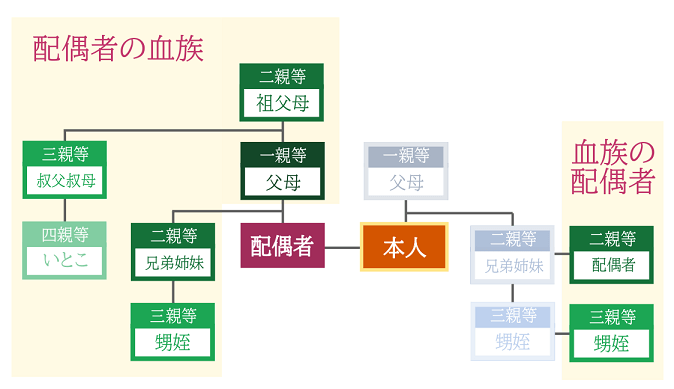

姻族(いんぞく)とは、本人の配偶者の血族、本人の血族の配偶者のことを指します。本人の配偶者は姻族には含まれません。

姻族間での二親等は、配偶者の兄弟姉妹・祖父母、本人の兄弟姉妹の配偶者となります。

▲姻族間での二親等は配偶者の兄弟姉妹・祖父母、本人の兄弟姉妹の配偶者

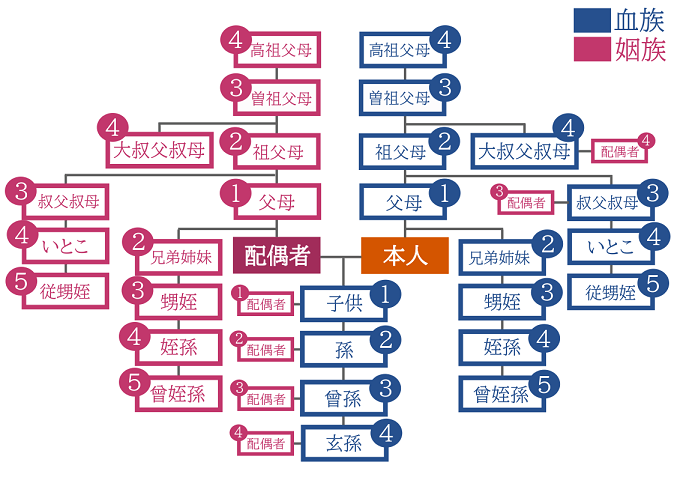

2.親等の数え方-近い親族ほど数字が小さい

親等は、『本人』または『配偶者』を0として、世代を経る毎に数字をひとつずつ足して数えます。血族の場合は『本人』を、姻族の場合は『配偶者』を基準にします。兄弟姉妹がいる場合は、親族の数え方に注意しましょう。

本人と兄弟姉妹の場合、親等は『二親等』です。一度父母の世代までさかのぼりカウントする必要があるためです。叔父叔母、甥姪の場合も同様に父母の世代をカウントします。

▲親等は近い親族ほど数字が小さい

2-1.0親等とは-配偶者のこと

配偶者には親等がないため、0親等とします。本人との関係が血族の場合は『本人』を、姻族の場合は『配偶者』を基準に計算します。

2-2.一親等とは-父母・義父母・子どものこと

一親等は、本人と以下の関係にある人のことです。本人に一番近い親族を指します。

| 親等 | 本人との関係 |

|---|---|

| 一親等 | 子ども、父母、配偶者の父母 |

参考:一親等とは?一等親との違いは?親族の関係性や数え方【図解】

2-3.三親等とは-自身と配偶者の曾祖父母・ひ孫・叔父と叔母・甥と姪のこと

三親等は、本人と以下の関係にある人のことを指します。

| 親等 | 本人との関係 |

|---|---|

| 三親等 | 曾祖父母・ひ孫・叔父叔母・甥姪 配偶者の曾祖父母・配偶者のひ孫・配偶者の叔父叔母・配偶者の甥姪 |

2-4.四親等とは-自身と配偶者の高祖父母・玄孫・姪孫・いとこのこと

四親等は、本人と以下の関係にある人のことを指します。

| 親等 | 本人との関係 |

|---|---|

| 四親等 | 高祖父母・玄孫・姪孫・いとこ・大叔父叔母 配偶者の高祖父母・配偶者の玄孫・配偶者の姪孫・配偶者のいとこ・配偶者の大叔父叔母 |

3.親等の数え方を間違いやすいケース3つ

以下のケースでは関係が複雑なため、親等の数え方を間違えることがあります。正しく計算するために関係性を確認しましょう。

親等の数え方を間違いやすいケース

- 養子と養親は一親等

- 異父兄弟姉妹、異母兄弟姉妹は二親等

- 内縁関係は親等がない

3-1.養子と養親は一親等

養子と養親の親等は、実子と同じく一親等です。民法上は実子と養子の間に差はありません。養子は本人と法律により血族となる『法定血族』で、本人と血の繋がりがある『自然血族』と同じ数え方をするためです。相続においても養子は実子と同じ法定相続分が認められています。

養子との関係は養子縁組の取消によって終了し、取消時点で血族ではなくなります。また、養子の実親は血族に該当しないため親等はありません。

3-2.異父兄弟姉妹、異母兄弟姉妹は二親等

異父兄弟姉妹、異母兄弟姉妹は二親等です。父母が同じ兄弟姉妹間と、父母が異なる兄弟姉妹間で親の計算方法に差はありません。親等の数え方はいちど父母の世代までさかのぼるのみで、父親や母親の違いは考慮しないためです。

例えば、本人の父母が離婚したあと父が再婚し、あらたな配偶者との間に子どもが生まれた場合、本人との関係は二親等となります。

3-3.内縁関係は親等がない

内縁関係の場合、親等はありません。また、お互いの父母と姻族にはなりません。婚姻関係が法的に成立していないためです。

内縁関係にある2人に子どもが生まれた場合、父が認知すると父と子の関係は一親等となります。しかし父が子を認知していないときは、父と子の親等はありません。なお、母と子供の間は常に一親等です。

4.親等数がポイントとなるケース3つ

日常生活において、以下のようなケースで親等数がポイントとなります。事前に親等数を確認しておきましょう。

親等数がポイントとなるケース3つ

- 忌引き休暇

- 扶養義務

- 相続

4-1.忌引き休暇-親等の近さで休暇日数が変わる

会社の規定によって異なりますが、忌引き休暇の日数は親等の近さで定められている場合があります。

例えば、国家公務員の場合人事院規則により忌引き休暇は以下のように定められています。

| 亡くなった人との関係 | 親等 | 休暇日数 |

|---|---|---|

| 配偶者 | – | 7日 |

| 父母 | 一親等 | 7日 |

| 子ども | 一親等 | 5日 |

| 祖父母 | 二親等 | 3日(代襲相続し、かつ、祭具等の承継を受ける場合、7日) |

| 兄弟姉妹 | 二親等 | 3日 |

| 孫 | 二親等 | 1日 |

| 叔父叔母 | 三親等 | 1日(代襲相続し、かつ、祭具等の承継を受ける場合、7日) |

| 配偶者の父母 | 一親等 | 3日(生計を一にしていた場合、7日) |

| 配偶者の祖父母・兄弟姉妹 | 二親等 | 1日(生計を一にしていた場合、3日) |

参考:e-Gov法令検索「人事院規則一五―一四(職員の勤務時間、休日及び休暇)」

4-2.扶養義務-特別な事情があるときは3親等の親族が扶養義務を負う

民法において、自分の力(資産や能力)だけでは生活ができない人(要扶養者)と一定の関係にある者に対して、扶養義務を定めています。原則的に扶養義務者は要扶養者の配偶者(民法752条)、直系血族と兄弟姉妹(民法877条第1項)ですが、特別な事情がある場合には、三親等内の親族にも扶養義務を負わせることができる(民法877条第1項)としています。

参考:e-Gov法令検索 民法

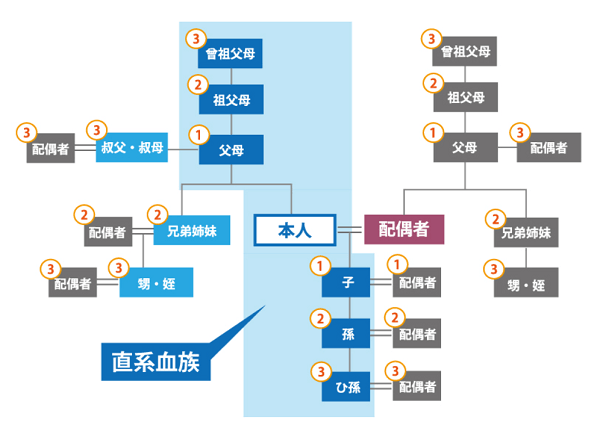

直系血族と三親等の範囲は以下の図のとおりです。

▲直系血族と兄弟姉妹、三親等の範囲

4-3.相続-親等が近い人が相続人になる

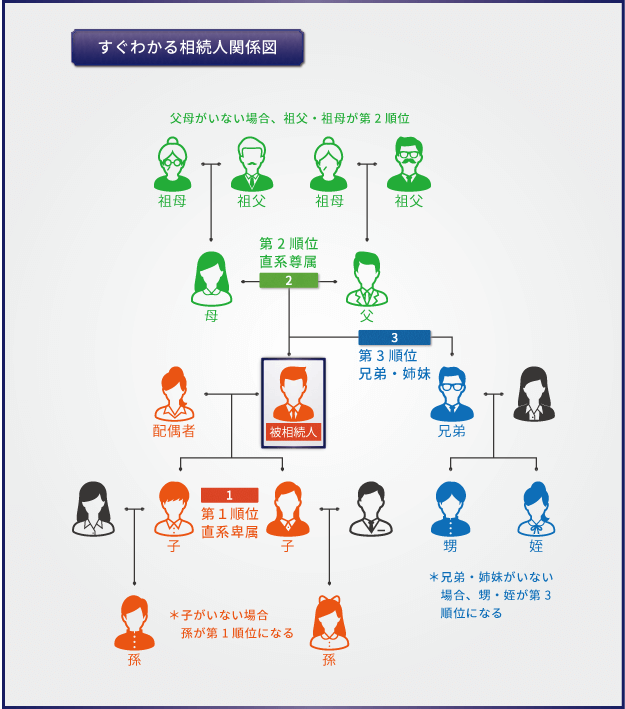

被相続人(死亡した人)の権利義務を包括的に承継することとなる相続人は、原則として親等が近い人で、被相続人との関係によって定められています。民法によって定められた相続人を『法定相続人』といい、被相続人との関係で法定相続人となる人と順位は以下のとおりです。

| 順位 | 被相続人との関係 |

|---|---|

| 常に相続人 | 被相続人の配偶者 |

| 第1順位 | 被相続人の子または養子 (子が相続できない場合、被相続人の孫。子も孫も相続できない場合は、曾孫) |

| 第2順位 | 被相続人の直系尊属 (父母または養父母。父母または養父母が相続できない場合は祖父母) |

| 第3順位 | 被相続人の兄弟姉妹 (兄弟姉妹が相続できない場合は甥または姪) |

第1順位の相続人が死亡し相続できない場合は、その人の子(被相続人の孫)が代わりに同じ順位で相続人になります。これを代襲相続といいます。例えば、被相続人の子が被相続人より先に死亡し、孫がいる場合、孫が相続人となるのです。子も孫も被相続人より先に死亡している場合は、曾孫が相続人となります(再代襲)。

第3順位の兄弟姉妹が被相続人より先に死亡している場合、代襲相続により甥または姪が相続人となります。しかし、甥または姪が被相続人より先に死亡していた場合、甥または姪の子は相続人になりません。

第2順位の相続人(被相続人の父母)が相続できず、祖父祖母が健在の場合は祖父と祖母が相続人になります。ただし、父母のいずれか一方が相続人になれば、祖父祖母は相続人になりません。

▲親等が近い人が相続人になる

以下の人は被相続人と関係がある場合でも法定相続人にはなりません。

法定相続人にならない人

- 配偶者の父母、祖父母

- 内縁関係にある人

- 離婚した元配偶者

- 相続欠格に該当する相続人

- 推定相続人の廃除を受けた相続人

法定相続人には、法定相続分が定められています。法定相続分とは、複数の相続人がいる場合に、被相続人の権利義務を相続人間で分割するときの割合です。被相続人と相続人間の関係によって法定相続分は以下のように異なります。

| 法定相続人 | 法定相続分 |

|---|---|

| 配偶者と 子 | 配偶者1/2、子1/2 (子が複数いるときは1/2を人数に応じて均等分配) |

| 配偶者と 父母(直系尊属) | 配偶者2/3、父母(直系尊属)1/3 (直系尊属が複数いるときは1/3を人数に応じて均等分配) |

| 配偶者と 兄弟姉妹 | 配偶者3/4、兄弟姉妹1/4 (兄弟姉妹複数いるときは1/4を人数に応じて均等に分配。ただし、父母が同じ兄弟姉妹と、父母の一方が異なる兄弟姉妹がいる場合、父母の一方が異なる兄弟姉妹の相続分は、父母が同じ兄弟姉妹の相続分の1/2) |

| 相続人の人数に応じて均等分配 |

法定相続人と法定相続分については、被相続人の家族構成によって変わります。兄弟姉妹が複数いたり、養子縁組していたりして家族構成が複雑な場合は判断が難しくなるため、制度を確認しておきましょう。

以下の記事で法定相続人と法定相続分について詳しく解説しているため、参考にしてみてください。

参考:相続人は誰?相続人の優先順位と相続分をケース別に詳しく解説!

参考:法定相続分は相続人の家族構成でこんなに変わる!【ケース別で解説】

また、祖父母の遺産を孫が相続するケースについては、下記を参考にしてみてください。

参考:祖父母の相続人は誰?孫が相続するケースをプロが解説

5.二親等の親族が相続した際の相続税の注意点

ここまで説明してきたとおり、被相続人(亡くなった方)に配偶者や子がおらず、父母も既に死亡している場合などは、二親等の兄弟姉妹が相続人となる場合があります。

二親等の親族が相続人となる場合の注意点について解説します。

5-1.相続税額が2割加算される

被相続人の財産を取得する際、以下の法定相続人以外の人が財産を取得する場合、その人の相続税額は2割加算されます。

- 被相続人の配偶者

- 一親等の血族(子・父母)

- 代襲相続により一親等となった孫

したがって、二親等の血族である兄弟姉妹や祖父母、および遺言により財産を取得した孫などは、この「2割加算」の対象となります。

ただし、被相続人の孫が親(被相続人の子)の死亡により代襲相続(代わりに相続すること)が発生して相続人となった場合は、2割加算の対象外となります。

参考:相続税の2割加算とは?対象者は誰?相続税の計算方法や注意点【税理士解説】

5-2.兄弟姉妹には遺留分がない

遺留分とは、民法によって定められた、特定の法定相続人が最低限取得できる遺産の割合のことです。

遺留分が認められているのは、被相続人の配偶者、子、父母(直系尊属)のみです。したがって、被相続人の兄弟姉妹(二親等)が相続人となる場合、遺留分は認められていません。

仮に被相続人が遺言書で遺産のすべてを他の人に遺すと定めていた場合、兄弟姉妹は遺留分を請求することができないため、注意が必要です。

参考:遺留分とは何のこと?「遺留分」を知って相続トラブルを最小限に-計算や万が一の対応まで

5-3.異父・異母兄弟の相続分は半分

二親等の法定相続人である兄弟姉妹の中に、被相続人と父母の一方のみが同じである異父兄弟姉妹・異母兄弟姉妹(半血兄弟姉妹)がいる場合があります。

この場合、その人の法定相続分は、父母が同じ兄弟姉妹(全血兄弟姉妹)の半分となります。

たとえば、配偶者と全血の兄弟姉妹1人、半血の兄弟姉妹1人が相続人だとします。兄弟姉妹全員で1/4の法定相続分を分けるため、その割合は全血の兄弟姉妹が1/6、半血の兄弟姉妹は1/12となります。

6.二親等とはどこまでを指すか理解し相続トラブルに備えよう

二親等とは、自身と配偶者の兄弟姉妹・祖父母・孫のことを指します。

親等の数え方、相続人の範囲と相続分を理解し、親族間での相続トラブルが発生しないよう対策しておきましょう。事前の遺言書作成によりトラブルを回避できる場合もあります。なお、相続人間のスムーズな遺産分割をおこなうためには専門家への相談がおすすめです。

親等がわかりにくいことによる親族間での相続トラブルが心配な場合や、遺言書の作成でお悩みの場合は、ぜひ司法書士法人チェスターにお問い合わせください。相続の専門家が一人ひとりの悩みに寄り添った対策方法をご提案いたします。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続法務編