相次相続控除とは│要件や控除額の計算方法をわかりやすく解説

「父親の相続の数年後に母親が亡くなった」

「独身の叔父の相続の数年後に兄弟である父親が亡くなった」

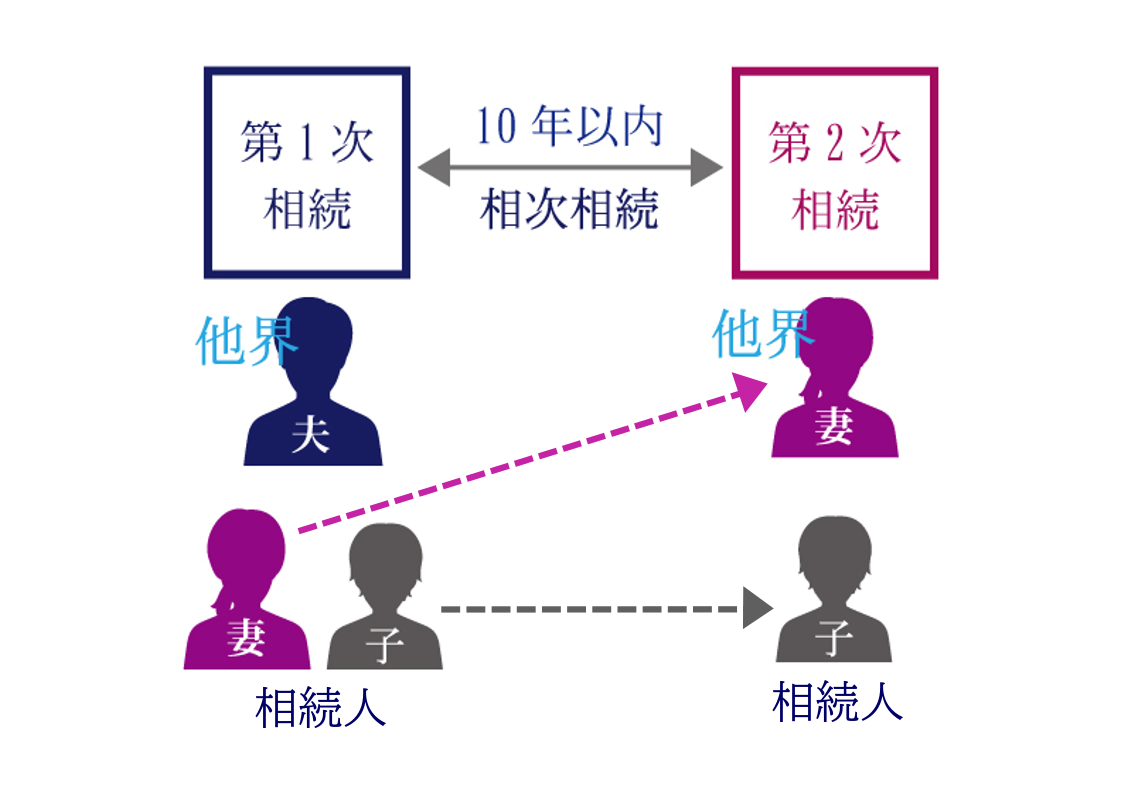

このように、一次相続の発生から10年以内に二次相続が発生することを、「相次相続」と呼びます。

相次相続(短期間に連続して相続)が発生すると、同じ財産に対して相続税が2回課税されることになります。

このような相次相続の発生による相続税の負担を軽減するために、「相次相続控除」という税額控除が設けられています。

この記事では、相次相続控除の適用要件や控除額の計算方法、申告書の記載例や添付書類、修正申告や未分割の際の注意点について解説しますので、ぜひ参考にしてください。

この記事の目次 [表示]

1.相次相続とは?

相次相続(読み方:そうじそうぞく)とは、一次相続から10年以内に、二次相続が“相次いで”発生することを言います。

なお、一次相続とは最初に発生した相続のことを指し、二次相続とは2番目に発生した相続のことを指します。

わかりやすい例をあげてみると、一次相続が発生(父親が死亡)し、その配偶者である母親と子供が相続人として、父親の財産を取得したとします。 一次相続に係る相続税申告や納税が完了してから、1年後に二次相続が発生(母親が死亡)し、その財産を子供が相続することになった…というのが相次相続です。

1-1.相次相続は兄弟間や3世代間の相続でも起こる

相次相続は、先ほどの例のように親子間の相続で起こるほか、兄弟間や3世代間の相続でも起こることがあります。

たとえば、一次相続の被相続人が「夫」で相続人が「妻」であったとします。その「妻」が死亡して二次相続が起こったとき、この夫婦に子供がなく妻の両親もすでに亡くなっている場合は、相続人は「妻の兄弟姉妹」となります。これが、兄弟間で起こる相次相続の例です。

また、一次相続の被相続人が「父または母」で相続人が「子供」であったとします。その「子供」が死亡して二次相続が起こったときは、相続人は「孫」となります。これは、3世代間で起こる相次相続の例です。

意外に思われるかもしれませんが、次章でご紹介する4つの申告要件さえ満たしていれば、被相続人と相続人の属性は問われません。

考えられる相次相続のパターンは、何種類もあります。

まず挙げられるパターンは、一次相続の被相続人が「祖父や祖母」でその相続人が「子供」、二次相続の被相続人(一次相続の相続人)が「子供」で相続人が「孫」になる、3世代間の相次相続です。

また、一次相続の被相続人が「夫」で相続人が「妻」、二次相続の被相続人(一次相続の相続人)が「妻」で相続人が「妻の兄弟姉妹」であれば、兄弟間の相次相続となります。

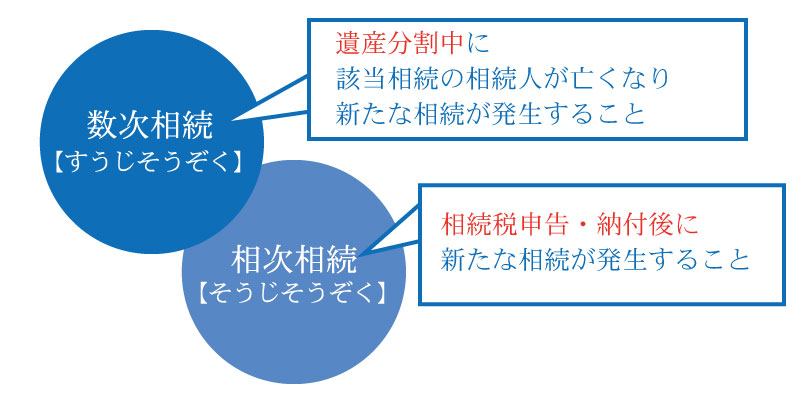

1-2.相次相続と数次相続の違い

「相次相続(そうじそうぞく)」と似たものに「数次相続(すうじそうぞく)」がありますが、両者は「二次相続が発生するタイミング」に違いがあります。

数次相続とは、一次相続に係る“遺産分割協議中”に相続人の1人が亡くなり、その相続人の相続が発生することです。

わかりやすい例を言うと、一次相続が発生(父親が死亡)し、その遺産分割協議中に二次相続が発生(相続人である母親が死亡)した場合です。

つまり、一次相続の相続税申告・納付後に二次相続が発生すれば「相次相続」、一次相続の遺産分割協議中に相続人が死亡した場合は「数次相続」となります。

数次相続について、詳しくは「遺産分割中に新たな相続が発生。数次相続の遺産分割方法とは?」をご覧ください。

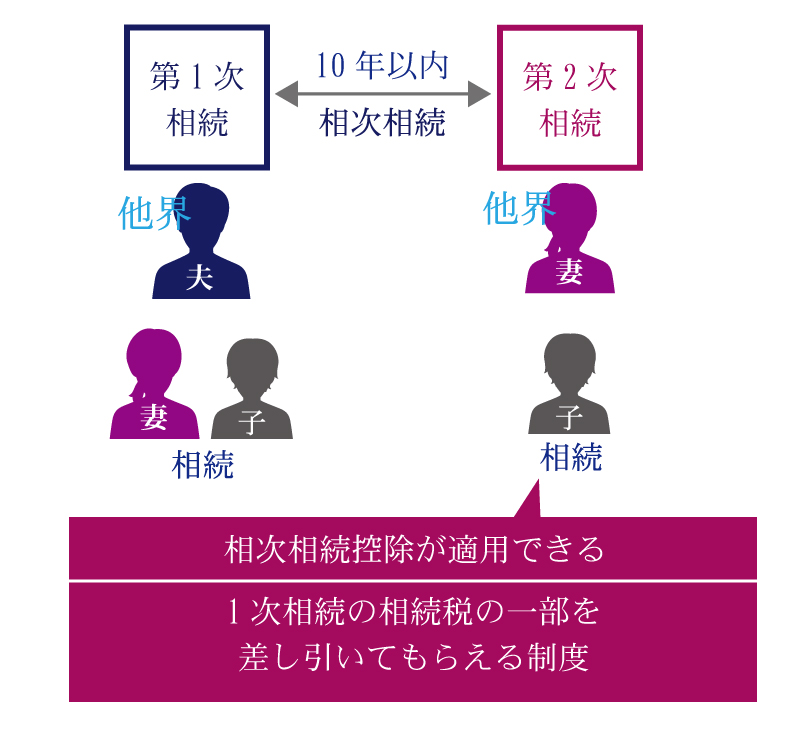

2.相次相続控除とは?

相次相続控除(読み方:そうじそうぞくこうじょ)とは、相次相続が発生した場合、一定の要件を満たしていれば、二次相続の相続人が適用できる税額控除のことです(相続税法第20条)。

相次相続が起きると、短期間で同じ財産に二度相続税が課税されるため、相続税の納税負担が大きくなってしまいます。

たとえば、一次相続(父親が死亡)の際、配偶者(母親)と子供が父親の財産を取得したとしましょう。

そして二次相続(母親が死亡)の際、母親の財産は「一次相続で取得した父親の財産+母親の財産」となり、父親の財産には二度相続税が課税されてしまいます。

相次相続が発生した場合、「相次相続控除」という控除を適用することで、同じ財産にかかる相続税を軽減することができます。

相次相続控除の詳細は、国税庁「No.4168 相次相続控除」でもご確認いただけます。

2-1.相次相続控除に係る4つの適用要件

二次相続において相次相続控除を適用させるためには、4つの要件を全て満たす必要があります。

2-1-1.適用要件①被相続人の相続人である

相次相続控除の1つ目の適用要件は、被相続人(亡くなった人)の相続人であることです。

具体的に言うと、一次相続において被相続人の相続人が財産を取得し、その相続人が被相続人となる二次相続において、財産を取得するのが相続人であることが要件となります。

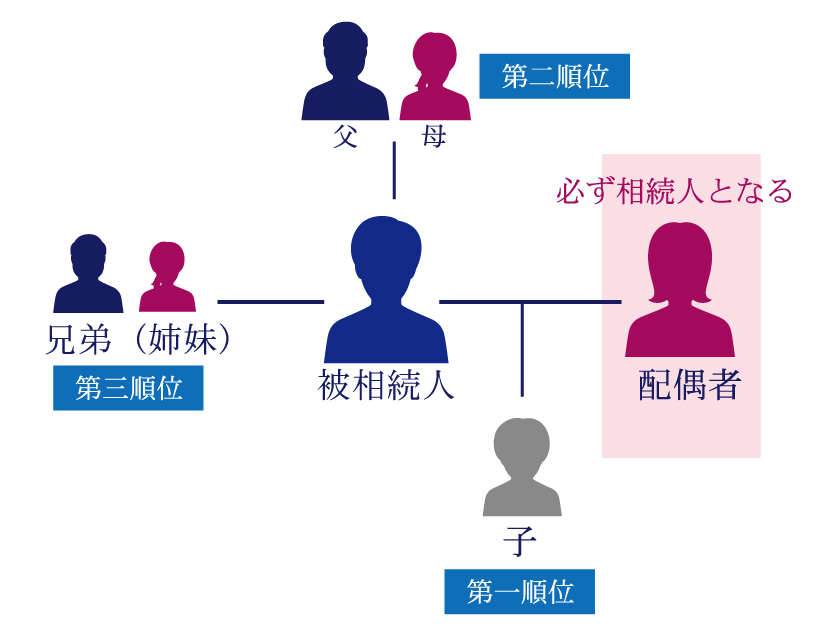

相続人とは、民法で定められている「相続権を持つ親族」のことで、順位が定められています(相続人の考え方はコチラのページをご覧ください)。

なお、一次相続や二次相続において、遺言書によって財産を遺贈された人(受遺者)は、相続人ではないため、相次相続控除は適用できません。

また、一次相続と二次相続において相続人が相続放棄をしていた場合も、相次相続控除は適用できません(詳細は後述します)。

2-1-2.適用要件②一次相続から10年以内に二次相続が発生

相次相続控除の2つ目の適用要件は、一次相続の開始から10年以内に二次相続が発生していることです。

この「一次相続の開始」とは、被相続人が亡くなった日のことを指します。

一次相続における相続税の申告期限(相続開始の翌日から10ヶ月以内)ではありませんので、お間違えのないようご注意ください。

たとえば、令和4年2月1日に一次相続が発生した場合、令和14年2月1日までに二次相続が発生すれば、相次相続控除が適用できるということです。

2-1-3.適用要件③二次相続の被相続人が一次相続で財産を取得

相次相続控除の3つ目の適用要件は、二次相続における被相続人が、一次相続の際に相続人として相続財産を取得していることです。

相続財産とは、被相続人名義の不動産(土地や建物)、有価証券、銀行預貯金や現金などが該当します。

なお、生命保険金や死亡退職金は、相続人が受取人であれば「相続財産」となり、相続人以外の人や相続放棄をした相続人が受取人であれば「遺贈によって取得した財産」となります。

2-1-4.適用要件④二次相続の被相続人が一次相続で相続税を納税

相次相続控除の4つ目の適用要件は、二次相続における被相続人が、一次相続で取得した相続財産に対して、相続税を納税していることです。

二次相続における被相続人が一次相続において相続財産を取得していても、相続税を納税していなければ、二次相続における相続人が相次相続控除を適用することはできません。

ここで注目していただきたいのは「納税の有無」が重要であり、「申告の有無」は関係ないというポイントです。

相続税には、相次相続控除の他にも、相続人の属性によって適用できる各種控除が設けられています(記事の最後に詳細を解説します)。

代表的なのは「配偶者控除(配偶者の税額軽減)」という税額控除ですが、配偶者控除を適用させるためには相続税申告が必須となります。

二次相続における被相続人が、一次相続において配偶者控除を適用して相続税額が0円となり、相続税の申告はしたものの、相続税を納税しなかったとしましょう。

この場合、二次相続の被相続人(一次相続で配偶者控除を適用)は、一次相続において相続税を納税していないため、二次相続における相続人は相次相続控除を適用することはできません。

相次相続控除が適用できるか否かは、二次相続における被相続人が、一次相続において「相続税の納税をしたか否か」が焦点となります。

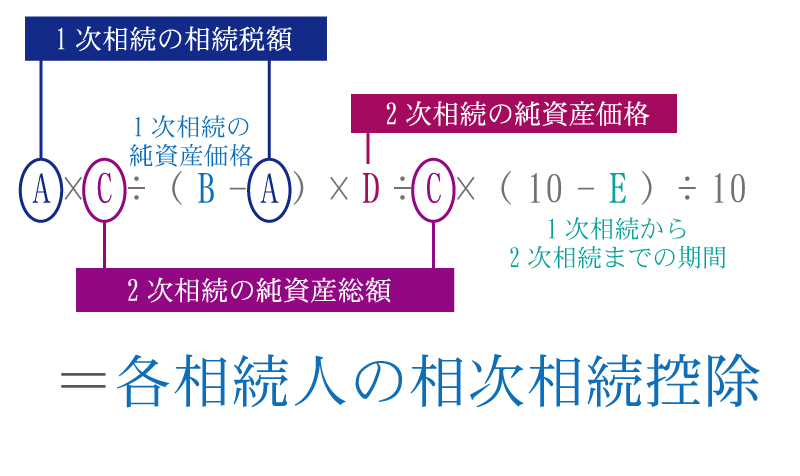

3.相次相続控除の控除額の計算方法

相次相続控除の控除額は、一次相続で課税された相続税額(二次相続の被相続人が納税した相続税額)を元に計算します。

この一次相続で課税された相続税額に対して、1年につき10%減額した金額を、二次相続に係る相続税額から控除をします。

各相続人における、相次相続控除の具体的な控除額の計算方法は、以下となります。

この章で、相次相続控除の計算式に算入する価額の詳細について、確認していきましょう。

なお、具体的な相次相続控除の計算事例について、「【相次相続控除】計算方法を具体例付きでわかりやすく解説!」にて解説しておりますので、併せてご覧ください。

3-1.(A)一次相続の相続税額

一次相続の相続税額とは、二次相続の被相続人が、一次相続で取得した財産に課税された相続税額のことです。

なお、相続時精算課税制度に係る、納付済の贈与税額を控除した後の金額となります。

3-2.(B)一次相続の純資産価額

一次相続の純資産価額とは、二次相続の被相続人が、一次相続で取得した相続財産の価額のことです。

相続財産の価額は、相続によって取得した財産の価額に相続時精算課税制度を適用した財産の価額を足し、借金・未払い金・葬式費用等を差し引いた後の金額となります。

3-3.(C)二次相続の純資産総額

二次相続の純資産総額とは、二次相続において全員(相続人や受遺者)が取得した、被相続人の相続財産の総額のことです。

二次相続の被相続人の相続発生日に所有していた相続財産の総額だけではなく、遺贈した財産・相続時精算課税制度を適用した財産・相続開始前3年以内(※)の贈与財産の合計額となりますので注意しましょう。

(※:「3年以内」は、令和9年以降の相続から段階的に「7年以内」まで延長されます。)

3-4.(D)二次相続の純資産価額

二次相続の純資産価額とは、相次相続控除を適用する二次相続の相続人が取得した、相続財産の価額のことです。

3-5.(E)一次相続から二次相続までの期間

一次相続から二次相続までの期間とは、一次相続の“開始”から二次相続の“開始”までの期間(年数)となります。

なお、1年未満の期間は切り捨てて計算を行います(例:4年8ヶ月の場合は4年で算入)

4.相次相続控除の控除額の具体例

ここで、モデルケースを用いて相次相続控除の控除額をシミュレーションで確認してみましょう。

【例】父親が亡くなった5年5か月後に母親が亡くなり、長男と長女が遺産を相続するケースにおける控除額を計算します。

一次相続で納めた相続税額や相続した財産の価額などは、以下のとおりとします。

A:父親の相続の際に母が納めた相続税額:3,000万円

B:父から母親が相続した財産の価額:2億5,000万円

C:母親が亡くなり2次相続時に相続人の全員が取得した財産の価額:2億円

D:相次相続控除を受ける子ども1人当たりの財産額:1億円

E:経過年数:5年5か月⇒5年

以上の条件で控除額を計算すると、結果は以下のとおりとなります。

相次相続控除の控除額

=3.000万円×2億円÷(2億5,000万円-3,000万円)×1億円/2億円×(10−5年)/10

=750万円

※2億円÷(2億5,000万円-3,000万円)が100/100を超えるため、100/100とする

計算の結果、相次相続控除額は750万円と算出されました。

長男と長女が半分ずつ遺産を取得する場合、1人あたりの控除額は「750万円×1/2=375万円」となります。

5.【重要】相次相続控除で相続税額が0円になれば申告不要

相次相続控除を適用して相続税額が0円になる場合、相続税の申告は不要となります。

申告期限までに税務署に申告書類を提出するなど、申告手続きは一切必要ありません。

しかし、相次相続控除を適用することで相続税の申告が不要となっても、相続税申告をした方が良いケースもあります。

詳しくは「7.相次相続控除の3つの注意点」で解説します。

6.相次相続控除の手続き方法【申告書の記載例あり】

この章では、相次相続控除を適用するための手続き方法について解説します。

6-1.相次相続控除の添付書類

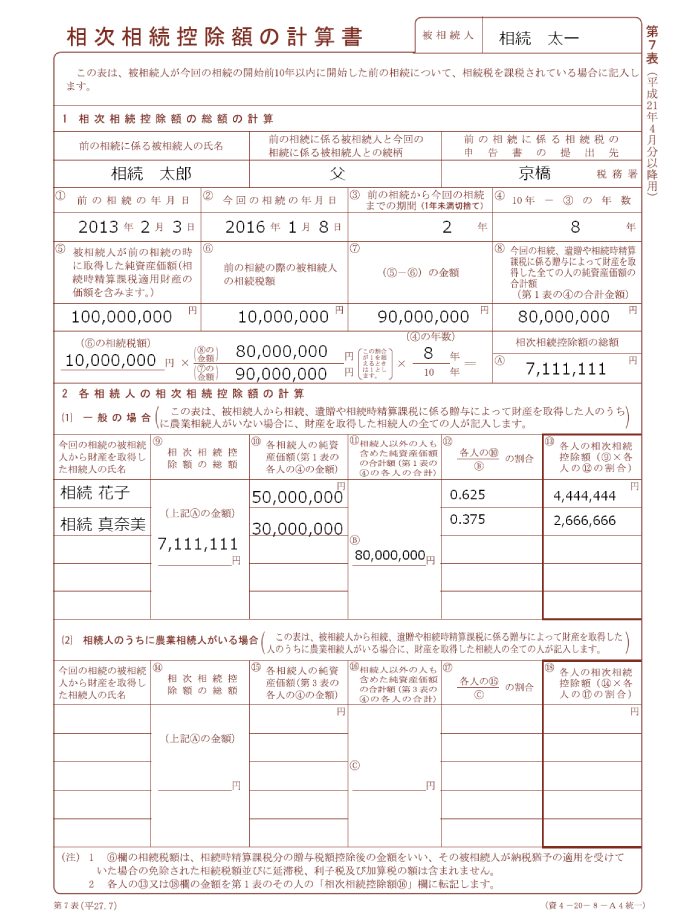

相次相続控除を適用する場合は、税務署に提出する通常の相続税申告書にあわせて、申告書の「第7表 相次相続控除額の計算書」に必要事項を記入して添付します。

以下は、相続税申告書第7表の記載例となりますので、参考にしてください。

なお、通常の相続税申告に係る必要書類について、詳しくは「徹底解説!相続税を申告するときに必要な添付書類【まとめ一覧】」をご覧ください。

6-2.相次相続控除の申告期限

相次相続控除の申告期限は、通常の相続税の申告期限と同じく「相続開始の翌日から10ヶ月以内」です。

たとえば、令和4年2月1日に相続が発生したのであれば、申告期限は令和4年12月1日となります。

相続税の申告期限について、詳しくは「相続税の申告期限を過ぎたらどうなる?ペナルティ・デメリット・対処法を解説」をご覧ください。

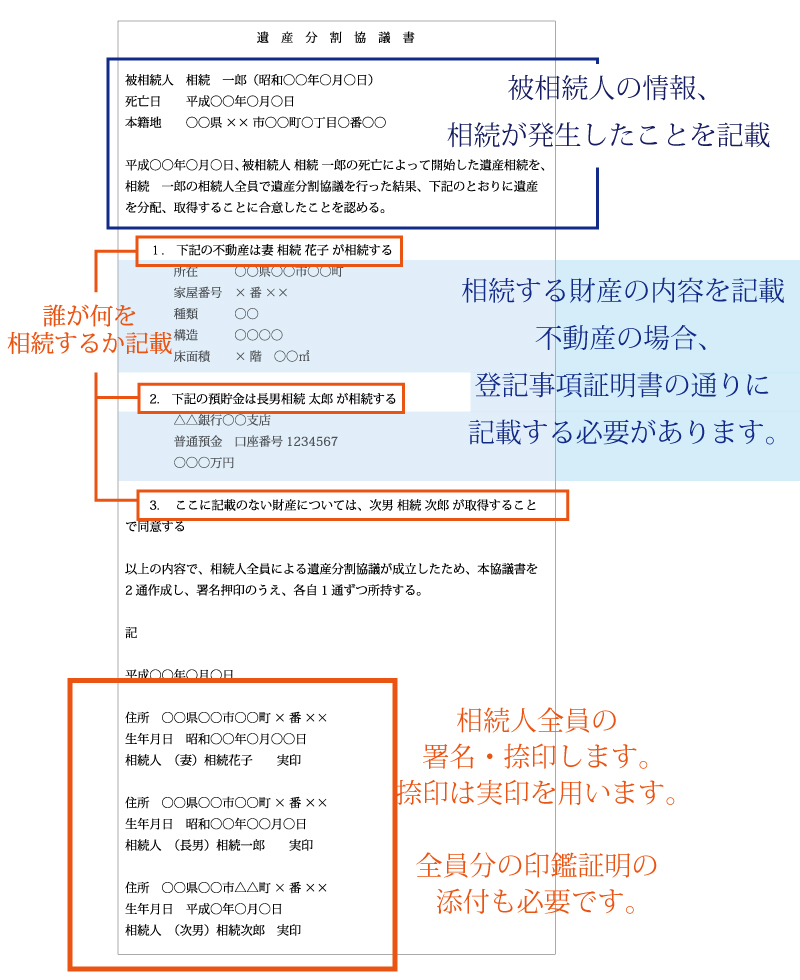

6-3.相次相続に係る遺産分割協議書の書き方

相次相続が発生した際の遺産分割協議書の書き方は、通常の遺産分割協議書と同じです。

この理由は、相次相続は「相続税の申告で相次相続控除を使うか否か」が焦点となり、遺産分割方法については、遺産分割協議によって相続人等で自由に取得分を決められるためです。

遺産分割協議書の書き方について、詳しくは「遺産分割協議書は必要か?誰が何のために作る?概要と不要な事例・作成の手順」をご覧ください。

7.相次相続控除の3つの注意点

相次相続控除には、3つの注意点があるので予め知っておきましょう。

7-1.注意①相続放棄をしていたら相次相続控除は適用できない

一次相続や二次相続において相続人が相続放棄をしていた場合、相次相続控除は適用できません。

たとえば、一次相続(父親が死亡)において、相続人である配偶者(母親)が相続放棄をしたものの、父親名義の生命保険金を受け取っていたとしましょう。

生命保険金は予め受取人が決まっているため、相続放棄をしていても「遺贈」として受け取ることはできます(「みなし相続財産」として相続税は課税されます)。

しかし、一次相続において母親は相続放棄をしているため「相続人」とはならず、相次相続控除を受けるための「被相続人の相続人である」という要件を満たしません。

よって、二次相続(母親が死亡)が発生しても、二次相続における相続人(子供)は相次相続控除を適用できないのです。

なお、一次相続において母親は相続放棄をしなかったものの、二次相続において子供が相続放棄をして生命保険金を受け取った場合も、相次相続控除は適用できません。

相続放棄について詳しくは、以下の記事で解説していますので合わせてご覧ください。

(参考)相続放棄とは?メリット・デメリットから手続き方法・期限など基礎知識を解説

7-2.注意②相続税0円でも相続財産を売却する場合は申告を

相次相続控除を適用させれば相続税額が0円となる場合、相続税の申告は不要です。

しかし、二次相続によって取得した相続財産を、相続開始から3年10ヶ月以内に売却する予定がある場合は、相続税申告をしておきましょう。

この理由は、「取得費加算の特例」が適用できる可能性があるためです。

取得費加算の特例とは、相続財産の売却益に係る所得税(譲渡所得税)の計算において、売却した相続財産の対価の額(収入金額)から控除する取得費に、その財産に係る相続税額も加算できる制度のことです。

取得費に加算できる相続税は相次相続控除をする前の税額をもとに計算するため、相次相続控除によって相続税額が0円となった場合でも、譲渡所得税を減額できる可能性があります。

ただし、取得費加算の特例は、相続税申告をしていないと適用できません。

よって、相次相続控除によって相続税額が0円となる場合でも、相続開始から3年10ヶ月以内に相続財産を売却する予定がある方は、相続税申告をされることをおすすめします。

取得費加算の特例について、詳しくは「取得費加算の特例で節税!計算方法や注意点、併用可能な特例をわかりやすく解説」をご覧ください。

7-3.注意③相次相続控除の控除額は相続人間で自由に分配できない

相次相続控除を適用させる二次相続において、相続人が複数人いる場合、控除額を相続人間で自由に分配することはできません。

障害者控除や未成年者控除では、扶養義務者(相続人)全員で協議をすれば、使い切れなかった控除額の分配割合を決めることが可能です。

しかし相次相続控除の控除額の計算方法は、各相続人が取得した財産の価額によって按分されるため、控除額を自由に分配することはできないのです。

8.諦めないで!相次相続控除が受けられる3つのケース

一見すると、相次相続控除が適用できないように見えても、実は相次相続控除が適用できるケースがあります。

「相次相続控除は適用できないだろう」と諦めてしまう前に、詳細を確認しておきましょう。

8-1.相続税申告時に相次相続控除の適用を失念していた

二次相続における相続税申告の際に、相次相続控除の適用を失念していた方もいらっしゃるかと思います。

しかし、相続税の申告期限から5年以内(相続開始から5年10ヶ月以内)であれば、相次相続控除を適用することができます。

具体的には、「更正の請求の手続き」つまり「納め過ぎた相続税を返還してください」という手続きを行えば、相続税還付を受けられます。

更正の請求の手続きについて、詳しくは「相続税還付とは?払い過ぎる理由・事例、還付金請求は○年以内なら可能!」をご覧ください。

8-2.相次相続控除は修正申告でも適用できる

相次相続控除は申告要件が設けられていないため、先述した「更正の請求」だけではなく、修正申告でも適用できます。

なお、税務調査で申告漏れ等を指摘されて修正申告をした場合でも、相続税額については相次相続控除が適用できます。

しかし、修正申告に係る延滞税や加算税については、相次相続控除は適用できませんのでご注意ください。

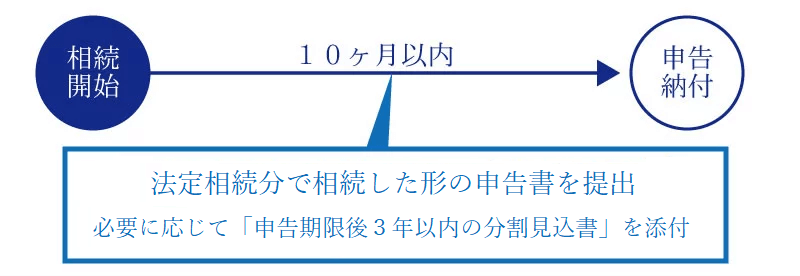

8-3.申告期限までに遺産が未分割でも相次相続控除は適用できる

相続税の申告期限までに遺産分割協議がまとまらない場合、一旦法定相続分で分割したと仮定して、相続税の申告をすることとなります。

この「仮の分割割合(法定相続分で分割)」による相続税申告でも、相次相続控除を適用させることができます。配偶者控除や小規模宅地等の特例などを適用させる場合は、「申告期限後3年以内の分割見込書」を添付します。

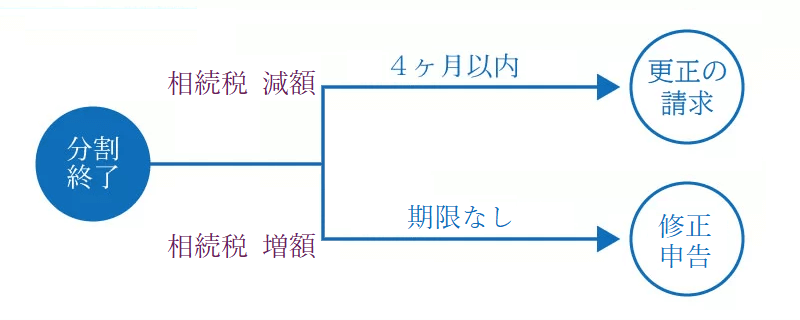

その後、遺産分割協議がまとまり次第相続税を再計算しますが、このときも相次相続控除を適用します。

再計算の結果相続税額が少なくなる場合は、4ヶ月以内に「更正の請求」を行い、相続税の還付を受けます(この場合の更正の請求の期限は、先述した「申告期限から5年以内」ではないので注意が必要です)。

相続税額が多くなる場合は、すでに行った申告を「修正申告」で修正して、相続税を追加で納付します。

申告期限までに遺産分割協議がまとまらない場合の手続きの流れについて、詳しくは「遺産分割協議に期限なし!ただし相続税の申告期限までに行うのがおすすめ」をご覧ください。

9.相次相続控除だけでは控除しきれない場合

相次相続控除だけでは、課税される相続税額を控除しきれないケースもあるかと思います。

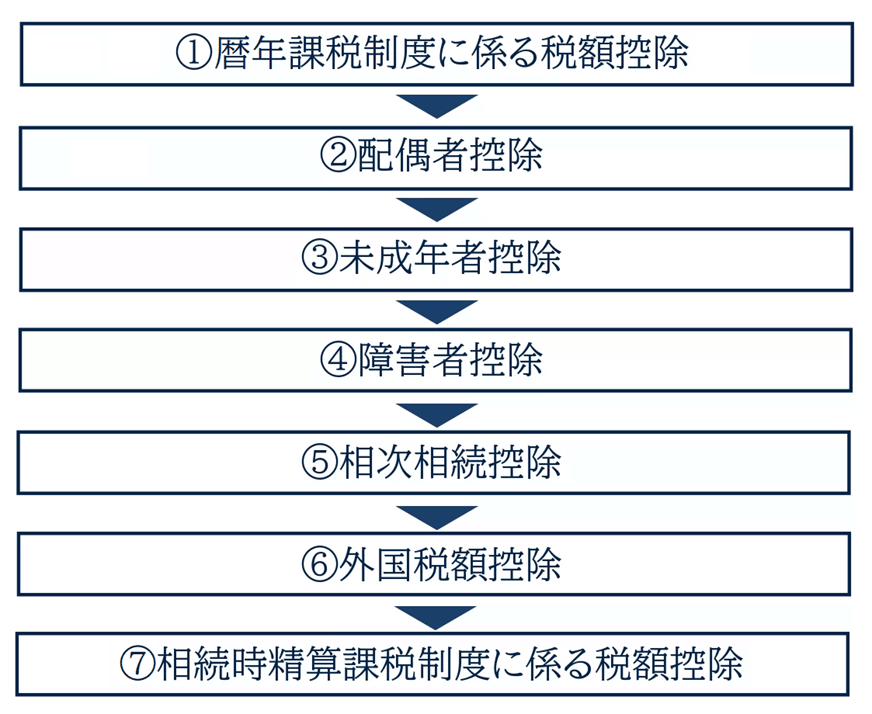

相続税には、相次相続控除の他にも様々な税額控除がありますので、各種税額控除が適用できるか否かを確認しましょう。

なお、各種税額控除を適用させる優先順序が定められており、相次相続控除の優先順位は後の方となります(相続税法基本通達20の2-4)。

たとえば、「②配偶者控除」を適用して相続税が0円になる場合、「⑤相次相続控除」は適用できません。

逆に、「②配偶者控除」や「⑤相次相続控除」を適用して相続税額が0円にならなくても、「⑥外国税額控除」を適用できれば相続税額が0円になる可能性があるということです。

それでは、各種税額控除の概要について、確認していきましょう。

9-1.暦年課税制度に係る税額控除

被相続人が死亡するまでの一定期間内に行われた贈与は、相続税の課税対象に足し戻します。二重課税を防ぐため、これらの贈与財産についてすでに納付された贈与税は、相続税から控除します。

詳しくは「相続開始前3年~7年以内の贈与は相続税の対象になる!? 相続時加算される贈与とは?」で解説しているので、併せてご覧ください。

9-2.配偶者の税額軽減

配偶者控除(配偶者の税額の軽減)とは、被相続人の配偶者が取得した相続財産が1億6,000万円(もしくは法定相続分)までであれば、相続税が無税となる特例のことです。

なお、配偶者控除を適用させて相続税額が0円となっても、相続税申告が必須となりますのでご注意ください。

配偶者控除は控除額がとても大きい特例ですが、一次相続で適用させる際に二次相続を見越していないと、二次相続において子供の税負担が増えるというデメリットもあります。

詳しくは「1.6億円が無税に!相続税の配偶者控除の条件・注意点・計算方法を解説」で解説しているので、併せてご覧ください。

9-3.未成年者控除

未成年者控除(未成年者の税額控除)とは、相続人が未成年者である場合、その未成年者の相続税額から一定額を控除できる特例のことです。

未成年者控除は「満18歳になるまでの年数×10万円」を、未成年者である相続人が納める相続税額から控除できます。

なお、控除額を使いきれない場合は、扶養義務者(他の相続人)の相続税額から、使いきれなかった控除額を差し引くことができます。

詳しくは「相続で未成年者がいる場合に必要な特別代理人とは?相続税の未成年者控除についても解説」で解説しているので、併せてご覧ください。

9-4.障害者控除

障害者控除(障害者の税額控除)とは、相続人が障害を持つ方である場合、一定の要件を満たせば、その障害者である相続人の相続税額から一定額を控除できる特例のことです。

障害者控除は「一般障害者」と「特別障害者」のどちらに当てはまるかで控除額の計算方法が異なり、一般障害者であれば「(85歳-相続した年齢)×10万円」、特別障害者であれば「(85歳-相続した年齢)×20万円」で控除額を算出します。

なお、障害者控除額を使いきれない場合は、扶養義務者(他の相続人)の相続税額から、使いきれなかった控除額を差し引くことができます。

詳しくは「相続税の障害者控除とは?利用する要件や控除額計算方法をご紹介」で解説しているので、併せてご覧ください。

9-5.外国税額控除

外国税額控除とは、すでに海外で相続税のような税金を納税している場合、一定の要件を満たせば、日本で納める相続税額から、海外にある財産部分の割合を控除する特例のことです。

外国税額控除の控除額は、「外国で支払った相続税のような税金」と「相続税額×海外にある財産の価額÷相続人の相続財産額」のいずれか少ない価額が適用されます。

詳しくは「外国税額控除を知らないと相続税が二重に!?海外と日本に財産がある場合の相続税について解説」で解説しているので、併せてご覧ください。

9-6.相続時精算課税制度に係る税額控除

相続時精算課税制度とは、60歳以上の両親や祖父母から、18歳以上の子供や孫に対して生前贈与を行う際に選択できる贈与税の制度のことです。

贈与財産から最大2,500万円まで控除することができ、2,500万円を超えた分については、贈与税の税率が一律20%となります。(令和6年以降は上記2,500万円の控除のほか、年間110万円の基礎控除が適用されます。)

この相続時精算課税制度を利用した贈与財産は、贈与者の相続が発生した際に相続財産に足し戻して相続税額を計算します。

しかし贈与財産のうち2,500万円を超えた分に関しては、すでに贈与税を納税しているため、相続税額から控除する必要があります(相続時精算課税制度に係る税額控除)。

相続時精算課税制度について、詳しくは「相続時精算課税制度とは何か?メリットやデメリットも全て解説!」をご覧ください。

10.相次相続控除でよくあるトラブル

相次相続控除に関するトラブルでよくあるのが「一次相続で相続税を納税しておらず相次相続控除を受けられなかった」というものです。

相次相続控除を受けるためには、今回の被相続人が前回の相続で相続税を納めている必要があります。前回の相続で、今回の被相続人となる人が相続税を支払っていない場合、相次相続控除は適用できません。

一次相続では「配偶者の税額軽減」を適用することで、相続税の負担を大幅に軽減できます。また、被相続人の自宅を同居していた配偶者が相続すれば「小規模宅地等の特例」により、土地部分の相続税評価額が330㎡を限度に最大80%減額することも可能です。

しかし、税額軽減や特例を適用できるからといって、一次相続で遺産の大半を配偶者が相続すると配偶者の相続税額は0円となり、その後10年以内に二次相続が発生しても相次相続控除を適用できなくなります。

また二次相続では、配偶者の税額軽減が受けられません。被相続人の自宅を持ち家に住む子供が相続するなどのケースでは、小規模宅地等の特例も対象外となります。

さらには、二次相続では一次相続よりも相続税の基礎控除額が減ります。相続税の基礎控除額は「3,000万円+600万円×法定相続人の数」です。二次相続では、一次相続と比較して法定相続人が1人減る分、基礎控除額は600万円少なくなるため、相続税がかかりやすくなります。

以上の点から、一次相続で遺産の多くを配偶者が相続した場合、二次相続の発生時に相次相続控除が受けられず、相続人に重い税負担が課せられることがあります。

11.一次相続だけでなく、二次相続も踏まえた相続を

前章でご紹介した通り、相次相続控除だけではなく、相続税には様々な税額控除が設けられています。

一次相続の際に、二次相続を見越した上で「どの控除を適用させるのか」を検討しないと、二次相続における相続人の税額負担が、逆に大きくなってしまう事もあり得ます(特に配偶者控除)。

相続がいつ起こりえるのかを予測するのは不可能ですが、一次相続の際には二次相続をシミュレーションした上で「どの税額控除をどれだけ適用させるのか」を考えるべきと言えるでしょう。

詳しくは「二次相続とは? 一次相続との違い・相続税対策のポイントを解説」でも解説しておりますので、併せてご覧ください。

12.相次相続が発生したら必ず専門家に相談を

相次相続は一次相続から10年以内に二次相続が発生することを指し、一定の要件を満たせば、二次相続の相続人は相続税の申告で相次相続控除を適用できます。

しかし、相次相続控除の控除額の計算方法は複雑で、相続税申告の際に相次相続控除を適用させる旨を申請しなくてはなりません。

また、相次相続控除を適用して相続税額が0円になるケースであっても、3年10ヶ月以内に相続財産を売却される予定があれば、相続税申告はしておいた方が良いです。

このように、相次相続控除の適用要件の確認や、相続税申告の要否判定は、一般の方には難易度が高いです。

相次相続が発生した相続人のみなさんには、一次相続における相続税申告の内容はもちろん、相次相続控除の適用要件の確認をするためにも、相続税に強い税理士に相談されることをおすすめします。

12-1.相続専門の「税理士法人チェスター」へお任せください

税理士法人チェスターは、年間3,000件以上の相続税申告実績を誇る、相続税専門の税理士事務所です。

チェスターでは、相次相続控除のご相談はもちろん、各種税額控除や様々な特例を適用させ、合法的に相続税額が少しでも低くなるよう申告書類を作成いたします。

また、一次相続においては、二次相続を見越した遺産分割方法などの提案もさせていただきます。

税理士法人チェスターでは、すでに相続が発生されたお客様でしたら、初回相談が無料となりますので、まずはお気軽にお問合せください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続税申告は相続専門の実績あるチェスターで安心。

税理士法人チェスターは相続に関する業務のみに特化している専門事務所であり、創業からこれまで培ってきた知見やノウハウがずっと引き継がれているため、難解な案件や評価が難しい税務論点にもしっかり対応致します。

初回面談から申告完了まで担当スタッフがお客様専任として対応しているので、やり取りもスムーズ。申告書の質の高さを常に追求しているからこそ実現できる税務調査率が1%であることも強みの一つです。

相続税申告実績は年間3,000件超、税理士の数は100名とトップクラスの実績を誇るチェスターの相続税申告を実感してください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続税編