チェスター相続税実務研究所

「庭内神し敷地」は無条件に評価対象外にできるか

見つけやすくなります

2018/10/04

相続税法の非課税財産のひとつに「墓所、霊びょう及び祭具並びにこれらに準ずるもの(12条1項2号)」がありますが、その敷地については非課税財産ではありませんでした。

そうはいうものの、例えば、屋敷内にある神の社や祠等といったご神体を祀り日常礼拝の用に供している「庭内神し」そのものが非課税であるとしても、その敷地がそれと切っても切れない関係であることも多く、その敷地が売買対象になるか(買手がつくか)という現実的な問題もあります。

こういった中、平成24年6月21日の東京地方裁判所平成22年(行ウ)第494号の確定判決を受けて、国税庁は同年7月、庭内神しの敷地等に係る相続税の非課税規定の取扱いを変更しました。

具体的には、

❶「庭内神し」の設備とその敷地、附属設備との位置関係やその設備の敷地への定着性その他それらの現況等といった外形

❷その設備及びその附属設備等の建立の経緯・目的

❸現在の礼拝の態様等も踏まえた上でのその設備及び附属設備等の機能の面

を踏まえ、その設備と社会通念上一体の物として日常礼拝の対象とされているといってよい程度に密接不可分の関係にある相当範囲の敷地や附属設備である場合には、その敷地及び附属設備は、その設備と一体の物として相続税の非課税財産に該当することが明示されました。

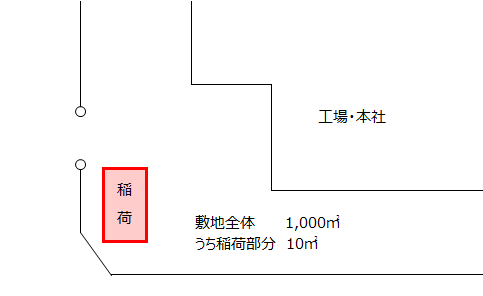

それでは、下図のケースにおいて、庭内神し(稲荷)の敷地部分について相続税の非課税財産に該当する(又は、自社株評価における純資産価額の「土地」の課税価格に算入しない)と考えて良いでしょうか。

これについては、稲荷の敷地を課税財産から除外することは望ましくありません。

例えば、この本社・工場を売却すると仮定したときに、この稲荷部分(あるいは周辺の角地部分)が取り残されてしまうことがあり得るでしょうか。

上記の「敷地への定着性」「建立の経緯・目的」からすれば、実際には、丁重にお祓いをした上で、新本社・工場の敷地に移設するのが自然でしょう。

このように、「庭内神し」の敷地というだけで、評価対象から除外するのではなく、上記❶~❸及び、その敷地が「密接不可分の関係」にあるか(敷延すれば、その場所であらねばならない「起源・いわれ」があるか)を踏まえて判断することが望まれます。

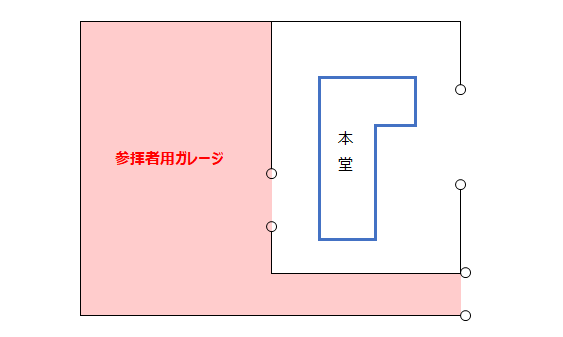

次に、個人が所有していた社寺の敷地で下図のようなケースにおいて、敷地全体が「庭内神し」の敷地と考えて良いでしょうか。

これについては、少なくとも参拝者用ガレージ及びそのアプローチ部分については、課税財産から除外することは望ましくなく、雑種地として評価するのが妥当でしょう。

ガレージ部分も、その社寺の建立の当時から本堂の敷地と一体で維持されていたのかもしれませんが、そうであったとしても、上記❸の「設備及び附属設備等の機能の面」からすれば、礼拝の用に直接関係があるというには無理があるでしょう。

もちろん、不整形地・接道制限による無道路地・地積規模の大きな宅地・宅地造成費相当額控除といったそのガレージ部分の敷地の個性に応じた評価上の斟酌はなされるべきですが、非課税の対象となる敷地は、礼拝の用に直接関係がある設備・付属設備の場所的影響が直接及ぶ範囲に限定するのが上記取扱いの発遣趣旨に適うものと考えられます。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。