チェスター相続税実務研究所

異なる土地賃貸借契約がまたがる場合の、借地権又は底地の評価単位

見つけやすくなります

2021/02/24

相続税における土地の評価を行う場合、その利用の単位によって土地を区分けし評価します。

土地の評価を行う上での大前提となる考え方ですが、実際に評価を行う場合には頭を悩ますことも多い論点となります。

ここでは賃貸借契約がされている土地の評価単位について確認していきたいと思います。

この記事の目次 [表示]

1.底地の評価単位

借地権の目的となっている宅地を評価する場合において、貸付先が複数であるときには、同一人に貸し付けられている部分ごとに1画地の宅地とします。

【例1】

例1のケースでは、貸付先が複数であるため、Aの敷地、Bの敷地、Cの敷地を、それぞれ1画地の宅地として評価します。

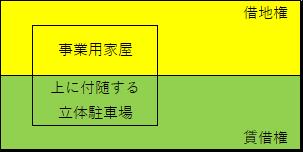

2.異なる権利が設定されている場合の借地権の評価単位

例えば、一団の土地の上に存する権利が借地権と賃借権と異なっていても、それらの権利に基づき1の者が一団の土地を一体として利用している場合には、一の評価単位として当該土地の評価額を算出した後、その価額をそれぞれの地積に応じて按分し、借地権及び賃借権の評価の基礎となる土地価額を算出します。

<財産評価基本通達 質疑応答事例 宅地の評価単位-地目の異なる土地が一体として利用されている場合(1)>

【例2】

例2のケースでは、借地権として賃借している部分と賃借権として賃借している部分とを一体として利用しているため、その全体を一体として評価します。

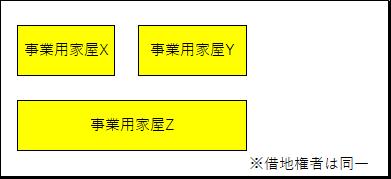

3.借地権者が借地上に複数の建物を建築している場合の底地の評価単位

借地権者がその借地上に複数の建物を建築し、建物をそれぞれ別の事業の用に供していた場合であっても、借地権者の事業に係る建物の敷地として一体として貸し付けられているため、建物ごとに区分することは無く、一体として評価額を算出します。

【例3】

例3のケースでは、複数の建物が建っていますが、借地権者は同一であり、土地は一体として貸し付けられているため、全体を一体として評価します。

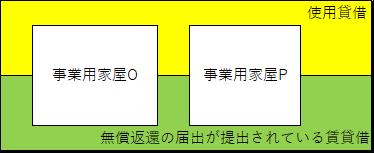

4.個人法人間の賃貸借で、使用貸借部分と無償返還の届出が提出されている部分がある場合の評価単位

それでは、次の例において、評価単位はどうなるでしょうか。賃貸人は個人、賃借人は法人とします。

【例4】

例2の通り、使用貸借と無償返還の届出が提出されている賃貸借と、条件が異なっていても、それらの土地を一体として使用しているため、一体で評価します。また、例3の通り、事業用家屋が複数建っていたとしても、借主が同一であるため、やはり一体で評価します。

したがって、例4のケースにおいても、敷地全体を一体として評価します。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。