チェスター相続税実務研究所

生命保険・死亡退職金について

見つけやすくなります

2014/12/22

【事実関係】

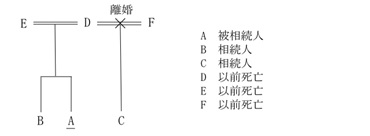

① 親族関係図は、次の通り。

② 被相続人Aには、Aを被保険者・契約者とする生命保険がかけられており、その保険金受取人は既に死亡しているDのままとなっております。なお、保険料負担者もAです。

Bは保険金の支払い手続きの途中でCの存在を知り、保険金の支払いにはCの署名等が必要であることを保険会社から告げられましたが、遺産分割の話し合いがまとまらないため、書類の記入に関しても滞ったままなので、BもCもいまだに保険金を受け取っておりません。

保険会社の約款では、保険金受取人が死亡している場合は、保険金受取人の(今回のケースではDの)法定相続人へ均等に支払う内容となっております。

③ 被相続人Aの財産の中には死亡保険金もあり、退職金は相続発生後、Cの存在を知る前にBが単独で手続きをし、単独で受け取ることができております。

Bは死亡退職金を受領し、上記生命保険の手続き中にCの存在を知り、Aの務めていた会社へ確認したところ、死亡退職金は遺族へ支払うという規定はあるが、それ以上の細かいわけ方については明言されておりませんでした。

④ このような条件の下、生命保険金と死亡退職金の受取額が相続人間において決まっていない場合の相続税申告は、法定相続通り、Bが2/3、Cが1/3で申告するものなのでしょうか。

【取扱い】

生命保険金については、保険金受取人が死亡している場合は、民法上の法定持分で支払われると思いますが、約款で均等と規定してあればそれによります。

退職金についての受取人が会社の退職給与規定等に定めてあればそれによることになりますが、今回の事例は相続税法基本通達3-25(退職手当金等の支給を受けた者)の(2)ハに該当すると考えられますので、相続人が均分で取得することになります。

相続税法基本通達

(退職手当金等の支給を受けた者)

3-25 法第3条第1項第2号の被相続人に支給されるべきであった退職手当金等の支給を受けた者とは、次に掲げる場合の区分に応じ、それぞれ次に掲げる者をいうものとする。(昭57直資2-177追加)

(1) 退職給与規程その他これに準ずるもの(以下3-25において「退職給与規程等」という。)の定めによりその支給を受ける者が具体的に定められている場合 当該退職給与規程等により支給を受けることとなる者

(2) 退職給与規程等により支給を受ける者が具体的に定められていない場合又は当該被相続人が退職給与規程等の適用を受けない者である場合

イ 相続税の申告書を提出する時又は国税通則法(昭和37年法律第66号。以下「通則法」という。)第24条から第26条までの規定による更正(以下「更正」という。)若しくは決定(以下「決定」という。)をする時までに当該被相続人に係る退職手当金等を現実に取得した者があるとき その取得した者

ロ 相続人全員の協議により当該被相続人に係る退職手当金等の支給を受ける者を定めたとき その定められた者

ハ イ及びロ以外のとき その被相続人に係る相続人の全員

(注) この場合には、各相続人は、当該被相続人に係る退職手当金等を各人均等に取得したものとして取り扱うものとする。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。