チェスター相続税実務研究所

路線価の高い路線の影響を受ける度合いが著しく少ない場合

次回からのGoogle検索で当サイトの役立つ情報が

見つけやすくなります

見つけやすくなります

2015/08/31

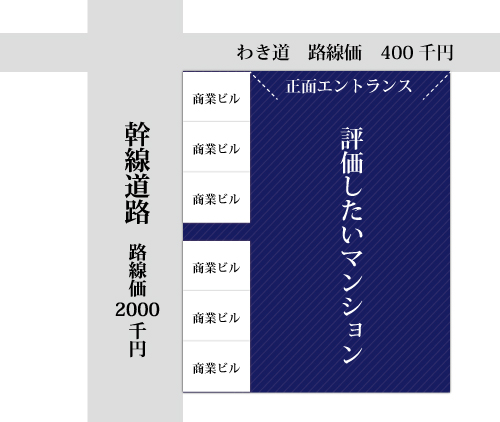

駅前の幹線道路沿いには商業用ビルが立ち並び、そのビルの後側に、今評価したいマンションがあったとします。

マンションの正面エントランスはわき道に面していますが、幹線道路側にも幅1.5mくらいの出入りが出来るような通路があったとします。

幹線道路の路線価は2,000千円、正面エントランスがあるわき道の路線価は400千円です。

この宅地の正面路線は、やはり幹線道路の2,000千円と考えて評価するのでしょうか?

こういったケースの場合は、次のように考えます。

① 全体を通路部分の細長い長方形と、それ以外の部分の二つに分ける。

② 通路部分の細長い長方形は、幹線道路の2,000千円を正面路線価として評価する。

③ それ以外の部分は、わき道の400千円を正面路線価として評価する。

④ ②と③を合計する。

このケースの場合、幹線道路側の接道は2mありませんが、接道義務を満たしていない宅地である場合の時のような計算は不要です。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。