チェスター相続税実務研究所

相当の地代通達の適用について

見つけやすくなります

2016/10/03

借地権(又は底地)の相続税評価においては、地主及び借地人が個人か法人か、権利金の有無、無償返還届出書の提出の有無、そして地代の金額により、その評価方法は様々なパターンに区分されます。特に地代の金額については、実際に収受する地代の額と、通常の地代(※1)、また、相当の地代(※2)との大小により、評価方法が変わってくるため、注意が必要です。

※1底地価額の6%相当

※2自用地価額の6%相当

ここで、以下の例を検討してみます。

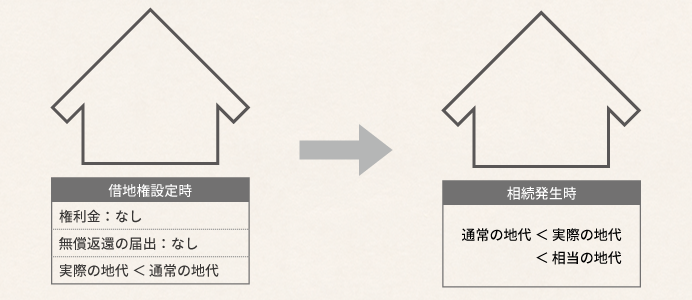

【例】

地主(土地所有者):個人

借地人(建物所有者):法人

無償返還の届出書の提出:なし

権利金:なし

※借地権設定時に借地権の認定課税は受けていない。

①借地権設定当時の状況(地価が相続発生時の2~3倍と想定される。)

実際の地代<通常の地代

②相続発生時の状況

通常の地代<実際の地代<相当の地代

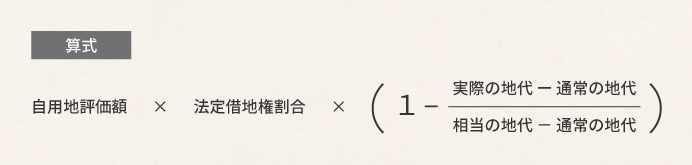

例えば、②の状況だけを見ると、実際の地代が通常の地代を上回るため、以下の算式により借地権を評価する必要があるように見受けられます。

【算式】

しかし、①の状況を併せて見ると、相続発生時においては実際の地代が通常の地代を上回っているものの、それは地価の急激な下落(地代の改訂はされていない。)による結果であり、契約当初は、通常の地代を下回る金額で地代が設定されていたことが分かります。

よって、当該契約は相当の地代を支払う定めのある契約ではなく、借地権の認定課税を受けていないとはいえ、借地権は借地権者である法人に帰属していると考えられます。

そのため、上記算式を適用せず、「自用地評価額×借地権割合」により、借地権(又は底地)の評価をすることが妥当であるとの見方をすることができます。

このように、相当の地代通達の適用については、課税時期現在の状況のみでなく、借地権設定当初の状況も考慮することで、より適正な評価を行うことができます。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。