チェスター相続税実務研究所

叔母の入院後、生計別の姪が叔母の自宅に入居した場合の小規模宅地特例の可否

見つけやすくなります

2016/11/08

以下のような事情の下、小規模宅地特例の適用は可能なのでしょうか。

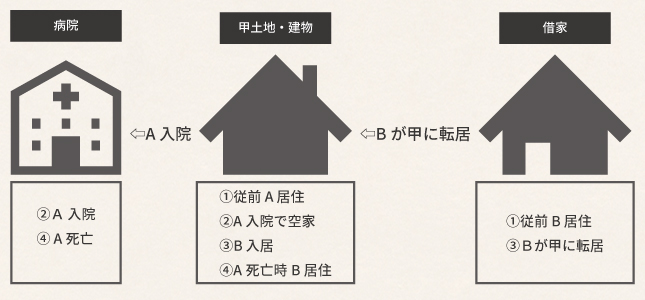

①被相続人Aは、自己の所有する甲土地・建物に1人で居住していた。

Aとは生計が別である姪Bは、借家で暮らしていた。

②Aはあるとき病に倒れ入院した。

③BはAの入院をきっかけに、甲土地・建物に転居した。

④Aは、そのまま甲土地・建物に戻ることなく死亡し、姪Bが相続人となった。

それでは、問題となる要件を見ていきましょう。

小規模宅地の特例には、「被相続人等の居住の用に供されていた宅地等(租税措置特別法69条の4 3項 2号 柱書)」という要件があります。

本事例では、Aの代わりにBが転入したことから、甲土地・建物が「被相続人等(A)の居住の用に供されていた宅地等」というに該当するか否かが問題となります。

それでは、具体的にはどのように判断するのでしょうか。

被相続人が入院し、従前居住していた建物が空家になっていた場合の取扱いについては国税庁の質疑応答があり、そこでは、

「病院の機能等を踏まえれば、被相続人がそれまで居住していた建物で起居しないのは、一時的なものと認められますから、その建物が入院後他の用途に供されたような特段の事情のない限り、被相続人の生活の拠点はなお建物に置かれていると解するのが実情に合致するものと考えられます」と述べられています。

質疑応答に沿って考えると、本件事例で、Aの入院で空家になっていた甲土地・建物にBが入居したことが「他の用途に供されたような特段の事情」があると言えるかを検討すべきこととなります。

ただ、何をもって「他の用途に供されたような特段の事情」となすかは、必ずしも明らかではありません。

この点を検討するにあたり参考になるのが、被相続人が老人ホームに入居した場合の特定居住用宅地の扱いです。

措置法施行令40条の2第3項は、「被相続人等(被相続人と前項各号の入居又は入所の直前において生計を一にし、かつ、同条第一項の建物に引き続き居住している当該被相続人の親族を含む。)以外の者の居住の用」に供された宅地につき、特定居住用宅地の特例の適用を排除しています。

すなわち、生計別の親族の居住の用に供された場合には、小規模宅地の適用ができなくなります。

老人ホームに入居した場合と入院した場合で比較すると、被相続人が従前暮らしていた自宅から離れたという意味で類似する状況です。ですから、基本的には生計別親族の居住の用に供された場合、老人ホーム特例と同様に考え、「他の用途に供されたような特段の事情」があるものとして、「被相続人等の居住の用に供されていた宅地等」に該当しないと考えるべきでしょう。

以上より、本事案では、小規模宅地の特例は適用できないと考えることになります。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。