チェスター相続税実務研究所

不特定多数の者の通行の用に供されている私道か否か

見つけやすくなります

2017/03/31

私道の評価においては

①不特定多数の者の通行の用に供されている場合には、その価額を評価しないもの

②特定の者の通行の用に供されている場合には、その私道の用に供されている宅地を自用地として評価した価額の100分の30に相当する価額で評価するもの

とされています。

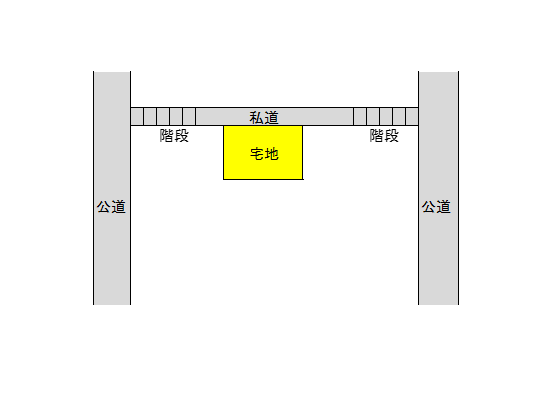

ここで、図のような私道は、①と②、いずれの方法で評価することになるのでしょうか。

公道から公道へ通り抜けが可能な私道ですが、両側に階段があり、車の侵入はできず、実質的に宅地の住人以外には使用していないと思われる私道です。

国税庁の質疑応答事例では、「不特定多数の者の通行の用に供されている」ことについて、以下のように例示されています。

【国税庁 質疑応答事例】

1 「不特定多数の者の通行の用に供されている」例を具体的に挙げると、次のようなものがあります。

イ 公道から公道へ通り抜けできる私道

ロ 行き止まりの私道であるが、その私道を通行して不特定多数の者が地域等の集会所、地域センター及び公園などの公共施設や商店街等に出入りしている場合などにおけるその私道

ハ 私道の一部に公共バスの転回場や停留所が設けられており、不特定多数の者が利用している場合などのその私道

2 不特定多数の者の通行の用に供されている私道とは、上記のようにある程度の公共性が認められるものであることが必要ですが、道路の幅員の大小によって区別するものではありません。

図の私道は、「公道から公道へ通り抜けできる私道」に該当しますが、地形的に不特定多数の者の通行の用に供されているとは考えづらく、実際の利用状況としては特定の者の通行の用に供されていると思われます。

このような場合であったとしても、特定の者以外の者も利用可能ではあるため、不特定多数の者の通行の用に供されている私道として捉えても問題無いものと思われます。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。