チェスター相続税実務研究所

宅地の評価単位について

見つけやすくなります

2014/03/24

以下の貸家建付地の宅地の評価の際の評価単位は、分けて評価するのでしょうか。それとも一体として評価するのでしょうか。

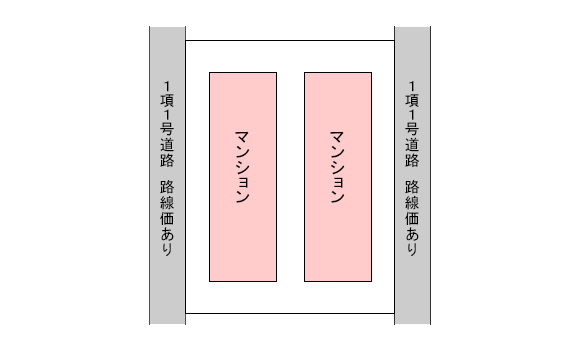

<状況>

- ・2棟のマンションは同一の不動産会社に一括で賃貸(いわゆる「サブリース」)しています。

- ・賃貸開始時期、契約期間及び建築時期は同一です

- ・駐車場はありません。

- ・建築確認はそれぞれ近いほうの道路にて接道しており、道路との高低差はありません。

- ・建物と建物の間には物理的に区分するフェンス等はありません。

<評価方法>

宅地の評価は、財産評価基本通達7-2の定めにより、1画地の宅地(利用の単位となっている1区画の宅地)を評価単位とすることになっています。

1画地の宅地の判定は、原則として、

①宅地の所有者による自由な使用収益を制約する他者の権利の存在の有無

②他者の権利が存在する場合には、その権利の種類及び権利者の異なることに区分します。

貸家建付地を評価する場合において、貸家が数棟あるときは、原則として各棟の敷地ごとに1区画の宅地として評価します。

この事例の場合には、建物は2棟あり、借家人は同一の不動産会社であって、建物も同時に建築されていることから、借家人の敷地に有する使用借権は全体を一つと捉え、この敷地全体を1画地として評価すべきと考えられていました。

しかし、国税不服審判所から、「当該各建物が外観上それぞれ独立したものであるときには、母屋と離れのように当該各建物が一体で機能している特段の事情が認められる場合を除き、各建物の敷地部分をそれぞれ1画地の宅地とみるのが相当である(平成25年5月20日東裁24-212)」との判断がなされ、以降その考え方に基づいた判断が継続しています。

よって、この事例の場合には、たとえ、賃貸開始時期、契約期間及び建築時期が同一であっても、2棟のマンションが機能的な主従関係になく併存していることから、左右の路線価にそれぞれ接する2区画の土地として評価するのが適切と考えられます。

なお、この事例では、建物間を物理的に区分するフェンス等はないといった事情がありますが、物理的な境がない場合には、例えば、建物間の距離の中間を線で結ぶといった合理的な方法により区分することも考えられます。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。