チェスター相続税実務研究所

法人から買い取った保険契約に係る被相続人が負担していた保険料

次回からのGoogle検索で当サイトの役立つ情報が

見つけやすくなります

見つけやすくなります

2014/05/12

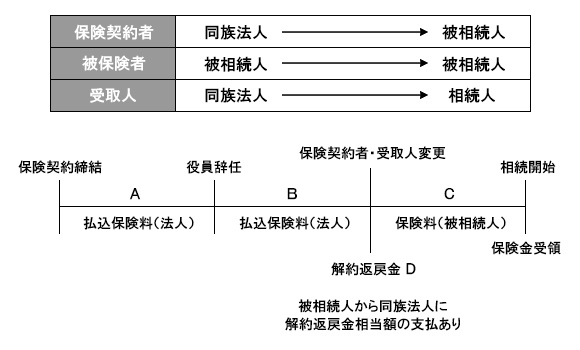

同族法人の役員であった被相続人を被保険者とした保険契約の契約者を役員退任時に同族法人から被相続人に変更し、被相続人が同族法人に変更時の解約返戻金相当額の支払を行っている下記のような場合、被相続人が負担していた保険料はどうなるのでしょうか?

役員在任中のAの期間の保険料については相基通.3-17(1)により、Cの期間の保険料と合わせて被相続人が負担していた保険料となります。

問題はBの期間の保険料ですが、相続税での生命保険の課税関係の発生は、保険事故の発生や保険料負担者の死亡に限られています。名義変更時の解約返戻金相当額を法人に支払っているためBの期間の保険料負担者は被相続人となり、死亡保険金全額がみなし相続財産に該当し、非課税枠を超過する金額につき相続税が課税されます。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。