チェスター相続税実務研究所

土地の評価単位と利用区分

次回からのGoogle検索で当サイトの役立つ情報が

見つけやすくなります

見つけやすくなります

2014/06/09

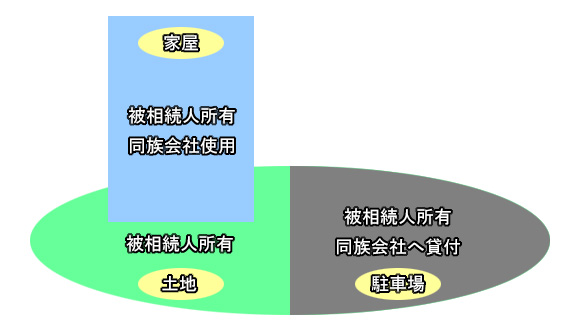

下記の権利関係の下、被相続人の有する家屋及び宅地の評価はどのように行うべきでしょうか。なお、前提として、被相続人間と同族会社間では相場賃料の授受をしているものとします。

① 家屋の評価

家屋の評価は借家権割合を考慮した貸家として評価を行います。

② 宅地の評価

上記図表によりますと、被相続人が同族会社に土地建物を貸付けております。また「建物の敷地」と「駐車場」は、道やフェンスなどで隔てられておらず、同族会社が一体利用していると考えられます。

従いまして、当該宅地は一利用単位として評価を行い、駐車場部分も含めて貸家建付地評価を行うことが妥当であると考えられます。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。