チェスターNEWS

回収不能な貸付金債権の相続税評価

見つけやすくなります

2015/02/23

関連キーワード:

1.貸付金債権の相続税評価方法

貸付金や売掛金といった債権の評価は、原則として元本の価額(=返済されるべき金額)と利息の価額(=課税時期現在の既経過利息として支払いを受けるべき金額)との合計額によって評価します。(財産評価基本通達204)

ただし、その債権金額の全部又は一部につき、課税時期において会社更生手続の開始の決定といった一定の事実が発生しているような場合等には、回収不能部分は元本の価額に算入しないこととされています。(財産評価基本通達205)

財産評価基本通達204(貸付金債権の評価)

貸付金、売掛金、未収入金、預貯金以外の預け金、仮払金、その他これらに類するもの(以下「貸付金債権等」という。)の価額は、次に掲げる元本の価額と利息の価額との合計額によって評価する。

(1)貸付金債権等の元本の価額は、その返済されるべき金額

(2)貸付金債権等に係る利息(208≪未収法定果実の評価≫に定める貸付金等の利子を除く。)の価額は、課税時期現在の既経過利息として支払を受けるべき金額財産評価基本通達205 (貸付金債権等の元本価額の範囲)

財産評価基本通達204の定めにより貸付金債権等の評価を行う場合において、その債権金額の全部又は一部が、課税時期において次に掲げる金額に該当するときその他その回収が不可能又は著しく困難であると見込まれるときにおいては、それらの金額は元本の価額に算入しない。

(1)債務者について次に掲げる事実が発生している場合におけるその債務者に対して有する貸付金債権等の金額(その金額のうち、質権及び抵当権によって担保されている部分の金額を除く。)

- ①手形交換所(これに準ずる機関を含む。)において取引停止処分を受けたとき

- ②会社更生手続の開始の決定があったとき

- ③民事再生法(平成11年法律第225号)の規定による再生手続開始の決定があったとき

- ④会社の整理開始命令があったとき

- ⑤特別清算の開始命令があったとき

- ⑥破産の宣告があったとき

- ⑦業況不振のため又はその営む事業について重大な損失を受けたため、その事業を廃止し又は6か月以上休業しているとき

(2)再生計画認可の決定、整理計画の決定、更生計画の決定又は法律の定める整理手続によらないいわゆる債権者集会の協議により、債権の切捨て、棚上げ、年賦償還等の決定があった場合において、これらの決定のあった日現在におけるその債務者に対して有する債権のうち、その決定により切り捨てられる部分の債権の金額及び次に掲げる金額

- ①弁済までの据置期間が決定後5年を超える場合におけるその債権の金額

- ②年賦償還等の決定により割賦弁済されることとなった債権の金額のうち、課税時期後5年を経過した日後に弁済されることとなる部分の金額

(3)当事者間の契約により債権の切捨て、棚上げ、年賦償還等が行われた場合において、それが金融機関のあっせんに基づくものであるなど真正に成立したものと認めるものであるときにおけるその債権の金額のうち(2)に掲げる金額に準ずる金額

2.回収不能な債権の企業会計、法人税法、所得税法、相続税法における取扱

債権の回収可能性の判断基準や回収不能部分の取扱は、企業会計、法人税、所得税、相続税のそれぞれに基準が設けられています。そのため、会計上や法人税法・所得税法上は回収不能部分を額面金額から減額した場合であっても、相続税法上同様の処理が認められるとは限りません。

(1)企業会計上の取扱

企業会計上は将来に損失を繰り延べないために、債務者が実際に支払い不能となり、回収できなくなった場合には、一般に公正妥当と認められる会計処理の基準に従って貸倒損失を計上します。

また、回収不能な事実が生じていない場合であっても、債務者の財政状態・経営成績等に応じて、貸倒引当金を設定します。貸倒引当金については、回収可能性に疑義があると判断された貸倒懸念債権や破産更生債権に対して個別に引当金を計上するだけでなく、何ら問題の発生していない一般債権についても、貸倒実績率等を基に引当金を計上します。(金融商品に関する会計基準)

(2)法人税法上の取扱

法人税法上は企業会計と比べ回収不能部分の損金算入の要件が厳格に定められています。

貸付金などの金銭債権の貸倒損失は、更生計画等の認可の決定といった法的な債権が消滅した場合(法人税基本通達9-6-1)や、債務者の資産状況や支払い能力等からみて全額回収不能が明らかな場合(法人税基本通達9-6-2)等、回収不能となる事実の発生に基づいて認識し、その事実の発生した日の属する事業年度の所得の金額の計算上、損金の額に算入します。

貸倒引当金については、債務超過の状態が相当期間継続し事業好転の見通しがない場合、更生手続等の開始の申立て等、特別な事情が生じていて貸倒れの可能性が高い金銭債権に対しては個別に貸倒引当金を計上し、また一般債権については、貸倒実績率・法定繰入率による貸倒引当金の計上が認められています。(法人税法施行令96条第1項等)

(3)所得税法上の取扱

所得税法上も、企業会計の概念を取り入れ、貸倒損失や貸倒引当金の計上による必要経費算入を認めています。(所得税法51条、所得税基本通達51、所得税法52条、所得税基本通達52)

(4)相続税法上の取扱

個別に貸倒引当金を設定している貸付金債権については、財産評価基本通達205の要件に該当することが多く、その場合には、引当計上した金額を元本から控除して評価することができます。

ただし、貸倒引当金について、未だ貸倒れの発生はないものの、回収できない可能性に備えて計上する引当金であり、課税時期における確実な債務ではないため、財産評価基本通達205の要件に該当しない貸付金債権については、引当計上した金額を元本から除外することはできません。

3.相続税法における回収不能な債権となる具体的な判断基準

財産評価基本通達205では、貸付金債権が課税時期において、「次に掲げる金額に該当するとき」と「その他その回収が不可能又は著しく困難であると見込まれるとき」という要件に当てはまる場合に、該当金額を元本金額に算入しないとしています。

(1)「次に掲げる金額に該当するとき」とは

「次に掲げる金額に該当するとき」とは、財産評価基本通達205に列挙されている項目に当てはめて考えればよく、判断に迷うことは多くありません。

なお、課税時期において各項目に該当していることが厳密に求められるため、相続開始後に当該状況に当てはまったとしても、回収不能部分の元本額不算入は認められません。

(2)「その他その回収が不可能又は著しく困難であると見込まれるとき」とは

「その他その回収が不可能又は著しく困難であると見込まれるとき」の事実認定は難しく、裁判事例でも回収不能部分として元本の額に算入しないことが認められた事例と、認められなかった事例があります。資産状況が債務超過で、営業状況が赤字である場合において、実質的に貸付金債権が回収できない状況になっていたとしても、直ちに経営が破たんするわけではなく、事業を継続している企業は存在しているという考え方があるため、債務超過だからといって安易に貸付金債権が回収不能であるとは判断できません。

「その他その回収が不可能又は著しく困難であると見込まれるとき」とは、下記の状況等を総合的に加味し判断するしかありません。

- ①債務超過の継続

- ②営業活動から生じる損益又はキャッシュフローの継続的な赤字

- ③経営環境の悪化等による売上高の減少

- ④外部金融機関からの借入金の返済状況、条件変更

4.同族会社に対する貸付金債権の相続税対策と留意点

同族会社への貸付金債権については、財産評価基本通達205の要件を満たしていなければ、額面金額で評価されてしまい、実際には財産性のないものまで相続財産となる可能性があります。

一方、相続発生前に以下の対策を行うことにより、相続財産を引き下げることができる場合があります。

(1)相続税対策

〈対策①〉貸付金の放棄

貸付金の放棄を行うことで、相続財産として評価する債権が消滅します。

〈対策②〉債権者の地位を贈与

債権者の地位を他者に贈与することで、自分の債権金額を減らすことができます。年110万円の範囲内であれば、贈与税も課税されません。

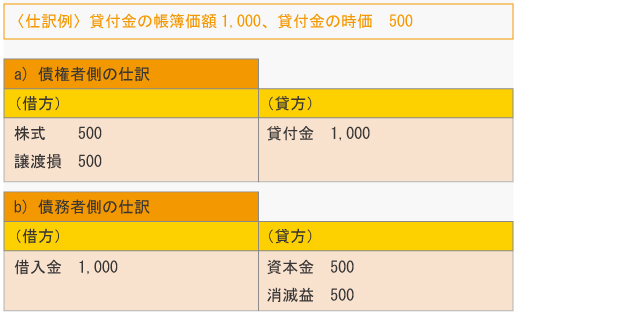

〈対策③〉貸付金の現物出資、デッドエクイティスワップ(DES)

DESとは債務(Debt)と株式(Equity)を交換(Swap)する取引のことです。

貸付金が株式に換わるため、貸付金債権の評価ではなく、取引相場のない株式の評価になり、相続税評価額を引き下げることができる場合があります。

(2)留意点

(1)の対策がある一方、以下の事項に留意する必要があります。

①租税回避、同族会社の行為計算の否認

相続発生前に債権放棄を行うことにより、貸付金を消滅させ、相続税評価額を引き下げる行為について、租税回避や同族会社の行為計算の否認が適用されるか否かが問題になります。しかし、継続企業を前提としているのであれば、財政状態悪化に伴う債権放棄は合理的なことであり、債権放棄を行ったからと言って、必ずしも租税回避に当たるとは言えません。

相続税の負担を不当に減少させる結果となると認められるか否かは、経済的・実質的な見地において、その行為・計算が純粋経済人の行為として不自然、不合理なものと認められるか否かを基準として判断することが必要です。

②債務免除益・債務消滅益の問題

債権の時価の考え方にもよりますが、債権の時価が帳簿価額を下回ると判断された場合には、同族会社に債務免除益・債務消滅益に対する課税リスクがあります。

5.結局、相続税の対象として相続財産に入れないといけないのか?

同族会社に貸付金があった際は、かなり高い可能性で相続財産への計上が必要です。よく債務超過だから、10年以上大赤字だから、貸付金の回収可能性はないので計上不要と判断するケースがありますが、注意が必要です。

債務超過でも大赤字でも、会社が存続している限りは、役員給与等を削減すれば長期にわたっても回収していけるはずと見做されるケースが多く、実際に裁判になった事例でも、ほとんどの事案で納税者が敗訴しています。数少ない認められた事例でも、売上もなく役員報酬も払えない債務超過の状態で、実際に会社の清算手続き中であった中で相続が起きた等の特別な事情がある場合に限り、貸付金計上は不要と判断されています。

※本記事は記事投稿時点(2015年2月23日)の法令・情報に基づき作成されたものです。

現在の状況とは異なる可能性があることを予めご了承ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

「相続対策」も「相続税申告」もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

【次の記事】:相続税の税理士報酬規程(廃止されたもの)とは!?

【前の記事】:お金がもらえるケースも!?相続後すぐにやる死亡手続き