チェスター相続税実務研究所

所得税基本通達2-47(生計を一にするの意義)の読み方

見つけやすくなります

2018/09/04

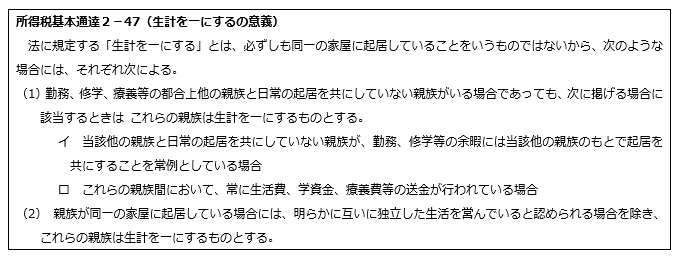

相続税や所得税において、課税要件でありながらその判断が難しい「生計を一にする」について、現在の拠りどころは、下記の所得税基本通達2-47(生計を一にするの意義)(以下「本件通達」といいます。)にあります。

<概論>

しかし、問題は本件通達をどう読み下すかです。

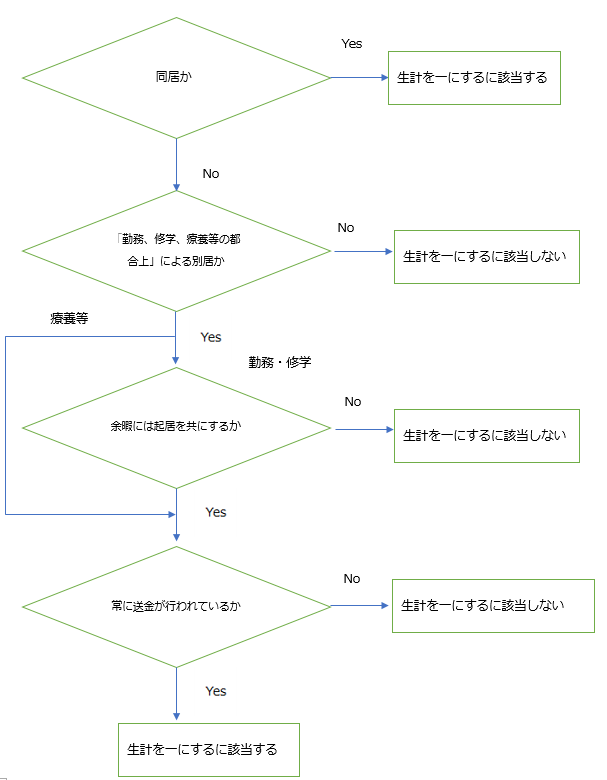

本件通達は、(1)(2)の各場合に区分し、(1)については、柱書に該当する場合に更にイ及びロに該当することによって「生計を一にする」に該当するものと解されます。

<(1)柱書の読み方>

「勤務、修学、療養等の都合上・・・」と定めていますが、これは、「生計を一にする」と判断する対象となる別居の親族として、この3つの理由により別居している親族に限定したものと解されます。

これらは、同じ生活共同体に属し経済的に共同していることを維持しつつ別居しているのでなければ「生計を一にする」とはいえないことから、限定的に定められたものでしょう。

そして、限定列挙された類型の親族については、イロの要件の充足によって「生計を一にする」可能性があります。

<(1)イの読み方>

「勤務」「修学」を理由とした別居の親族について、「その余暇には・・・」という要件を設けています。

ここに「療養」が含まれていませんが、療養が終われば同居に復することが当然であるからでしょう。

また、療養等の「等」の範囲については、別居していても民法上の扶養義務(民法877条)がある場合を含むものと解されます(民法上の扶養義務は、同居か別居かに係わらず義務があるからです)。

<(1)ロの読み方>

これは、「勤務」「修学」でイの要件を満たす場合、又は、「療養等」の場合(イの要件は関係なし)について、最後の関門となる要件です。

送金が不要であれば、経済的に自立していると言うことにほかならず、同じ生活共同体に属しているとはいえませんから、「生計を一にする」には該当しません。

また、ロの要件は、「常に(言葉を添えれば「経常的に」)~送金」されていることを要求しています。

これも、同じ生活共同体に属し経済的に費用負担を共同しているという意識を共有している場合に当然に生じる事実として要件とされたものと解され、多額の金銭を一時(単発的)に贈与する場合と区別する必要があるためと考えられます。

<まとめ>

フローチャート図にまとめるとすれば、以下のようになります。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。