チェスター相続税実務研究所

路線に近い側の容積率が低い場合のしんしゃくの可否

見つけやすくなります

2019/02/20

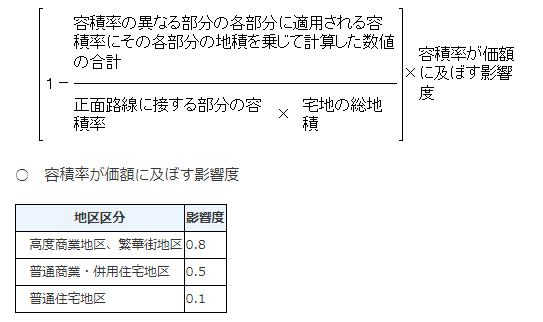

1画地の土地で指定された容積率が2種類以上存在する場合、財産評価基本通達20-6(容積率の異なる2以上の地域にわたる宅地の評価)に拠って評価します。

画像引用元:国税庁HP 財産評価基本通達20-6「容積率の異なる2以上の地域にわたる宅地の評価」

ところで、この算式は、路線に近い部分の容積率が、路線に遠い部分のそれよりも高いことを前提としており、逆のケースを想定すると、1から差し引く分数が1を超え、「容積率が価額に及ぼす影響度」を乗ずる前の値がマイナスになってしまいます。

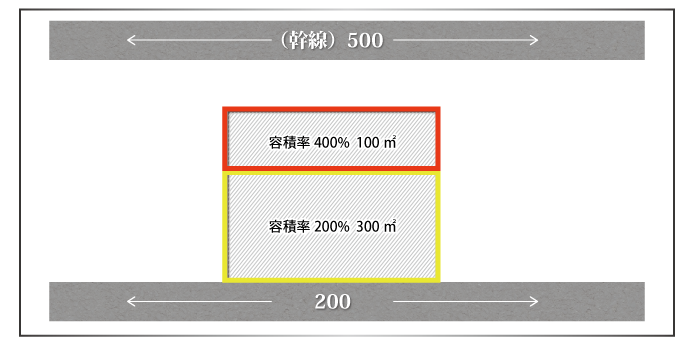

しかし、実際には以下のようなケースが存在します。

この場合には、評価減はないということでしょうか。

また、評価減がある場合の土地の評価明細書はどのように記載すれば良いのでしょうか。

結論としては、評価通達20-6は、(注)2に「正面路線に接する部分の容積率が他の部分の容積率よりも低い宅地のように、この算式により計算した割合が負数となるときは適用しない」と定めていますので、評価減はありません。

建築基準法第52条第7項は、宅地が容積率の異なる2以上の地域にわたる場合の容積率は、各地域に属する敷地の各部分の面積の比により加重平均して算定したもの『以下』でなければならないと規定されています。

この規定は、各部分の面積の比により加重平均して算定したものが、正面路線に接する部分の容積率『以下である』場合に、その加重平均して算定した容積率を限度とする規定です。

このように、建築基準法第52条は、指定容積率と基準容積率のうち最も厳しい容積率を適用する旨を規定しており、各部分の面積の比により加重平均して算定したものが正面路線に接する部分の容積率を上回る場合に容積率を引き上げる規定は存在しません。

すなわち、加重平均をしたものが正面路線に接する地域の容積率を上回る結果となる場合には、単純に正面路線に接する部分の容積率が適用されることとなります。

そうすると、評価通達20-6本文の算式は、建築基準法第52条第7項の規定に基づき、容積率が引き下げられる場合についてのみ意味があり、逆の場合には、正面路線に接する地域の容積率が適用されるため、正面路線価を調整する必要はないこととなります。

もっとも、1画地の宅地で容積率が2以上存在するということ自体、設計等の場面においてある程度の配慮をすべきことになるため、これを評価減という方法により手当てされるべきではないかとも言えます。

しかし、建築基準法の規定によれば、容積率の異なる2以上の地域にわたる土地の場合、各部分それぞれに容積率が適用されるのではなく、土地全体に単一の容積率が適用されますので、「容積率の異なる部分がある事実」のみを要件として減額する通達の定めがないのです。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。