チェスター相続税実務研究所

小規模宅地等の特例の適用可否 ~国内に持家があるが国外に単身赴任している相続人が「家なき子」に該当するか~

2020/10/14

この記事の目次 [表示]

1.小規模宅地等の特例について

個人が相続又は遺贈により取得した宅地等のうち、その相続開始の直前において被相続人(又は被相続人の生計一親族)の事業の用又は居住の用に供されていたものについては、一定の要件を充足する場合、その評価額を一定の割合で減額することができます。(措法69の4)

今回はこのうち、被相続人の居住用であった宅地等についての論点について解説致します。

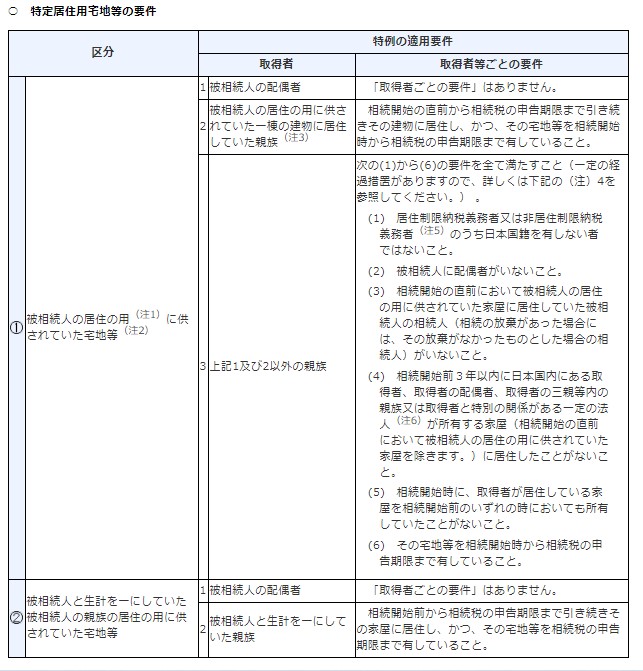

なお、この特例を適用する為には、その宅地等の取得者側で、その区分に応じ、一定の要件を充足する必要があります。

(国税庁タックスアンサーNo.4124)

2.「家なき子」とは

上記表のうち、①3の要件を充足する親族を、通称「家なき子」と呼んでいます。

簡単に言えば、「持家に居住していない」という意味です。

相続開始前3年以内に日本国内にある取得者又は一定の親族や法人が所有する家屋に居住したことが無いこと、その他いくつかの要件があります。ここは、近年改正された部分でもあります。

3.国内に持家があるが、居住していないケース

表①3(4)の要件は、あくまで、その取得者の居住状況を規定するものであり、国内に自己が所有する家屋があるか否かを規定するものではありません。つまり、家屋を所有していたとしても、それが自己の居住用ではなく、例えば賃貸用不動産であるような場合には、「家なき子」に該当します。

4.国内に持家があり家族が居住しているが、取得者本人は単身赴任しているケース

それでは、国内に持家があり、取得者の家族はそこに居住しているが、取得者本人は国外へ単身赴任しており、その家屋に居住していない場合には、その者は「家なき子」に該当するのでしょうか。ここでは、例えば、日本への帰国は年に3-4回程度であり、平均滞在日数は3-4日程度であるような、年のほぼ全てを国外で過ごしているようなケースを想定しています。

結論としては、「家なき子」に該当し、本特例の適用が可能であると考えられます。

前述のように、表①3(4)の要件は、あくまで取得者本人の居住状況に関するものであり、その持家に居住していないのであれば、「家なき子」に該当します。

相続人が単身赴任であることに関連する内容として、国税庁質疑応答事例においては、次のような事例が掲載されています。

<事例>

・被相続人甲は、自己の所有する家屋に、長男A、その配偶者B及びその子Cと同居していた。(甲の配偶者は既に死亡している。)

・Aが転勤で単身赴任となり、その後、この家屋には、甲、B及びCが居住していた。

・甲が死亡し、Aがこの家屋及びその敷地を相続により取得した。

・Aは相続税の申告期限において引き続き単身赴任の状態にある。

この事例の回答として、被相続人と同居していた相続人が、単身赴任の状態となった場合であっても、その同居していた家屋の状況等を総合的に勘案して生活の拠点として利用されていると認められる場合には、その相続人の居住の用に供していた家屋に該当するものとみることができる旨が記載されています。

しかし、この質疑応答事例は、適用範囲を拡大する取扱いを示したものであり、「家なき子」に関しても同様に取扱うとすると、逆に適用範囲を狭めるものとなることから、この質疑応答事例をもって、単身赴任中であっても国内に持家があるのだから「家なき子」には該当しない、という解釈にはならないものと考えられます。

なお、本稿では国外へ単身赴任しているケースを例にとりましたが、国内の単身赴任であっても、その居住状況次第ではありますが、同様の指針となるでしょう。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。