チェスター相続税実務研究所

円満な分割協議のススメ~代償分割の活用~

見つけやすくなります

2021/11/30

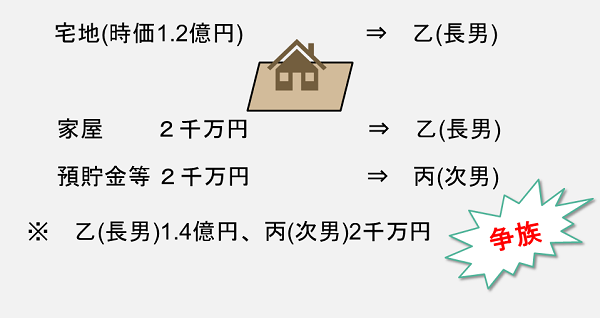

相続財産の規模は小さいのにその中に占める不動産の割合が大きいご家族、相続財産の大半が不動産であるご家族については、たとえご家族皆様が公平に分けようという気持ちがおありになったとしても、「どのような方法で分割すればいいのかわからない。」「不動産をどのように評価すればいいのか分からない。」というお悩みを初回面談の際にご相談される方が多いです。

税理士は分割協議には参加することはできませんが、分割協議の方法や税務面を含めたメリット、デメリットを説明することで、今後ご家族様が円満に過ごせるための一助を担うことが重要だと考えています。

【分割方法について】

分割方法には下記4つの種類があるため、「○○の理由から、最終的にはこのように分けたいことだけは決まっている」というようなお客様についてはその真意に合う方法や税務的観点から節税できる方法を検討していきます。

① 現物分割

相続財産それ自体を物理的に分割する方法

(メリット)

現物分割のメリットは、相続財産を単独で相続するため、とくに土地や建物については相続財産移転のための手続が比較的簡単です。

(デメリット)

現預金以外の財産については、個々の財産の価値が異なっているため、公平に分けることはできません。

② 共有分割

相続財産を相続人が共有する方法

(メリット)

- 持分が明確にでき、公平感があります。

- 相続人間で持分の争いを避けることができます。

- 特定の財産をそのままの形で残すことが可能です。

(デメリット)

- 財産を自由に処分できません。

- 共有者に相続が発生した場合、権利関係が複雑になります。

- 名義変更する場合でも共有者の合意が必要になります。

③ 換価分割

相続財産を売却してお金に換え、相続分に応じて現金を分割する方法

(メリット)

- 財産を平等にまたは任意の割合で分割できます。

- 評価額についてもめ易い不動産や日々変動する有価証券でも均等に分割できます。

(デメリット)

- 財産そのものを残すことはできません。

- 株式などは相場を見ながら売却することができない可能性があります。

- 小規模宅地等の特例の保有要件を満たさないことから、同特例が適用できない恐れがあります。

- 不動産等を換価して分配をした場合には、分配を受けた相続人等全員が所得税の申告をする必要があります。

④ 代償分割

相続財産を一部の相続人が単独で所有する代わりに、他の相続人に現金を支払う方法

(メリット)

- たとえば、相続後引き続き相続人の住居や事業に供する不動産、承継する法人の株式などの特定の財産をそのままの形で残すことが可能であり、不動産について小規模宅地等の特例の適用を受けることができます。

- 相続人同士の公平感を保ちやすいです。

- 不動産を有効活用できます。

(デメリット)

- 財産を取得した相続人は他の共同相続人に支払う代償金が負担になります。

- 遺産の価値評価と代償金の額について揉める可能性があります。

【分割の基礎となる不動産の評価方法について】

遺産分割の際には、不動産の評価が必要になりますが、不動産の評価方法は一物四価ともいわれるほどに複数あり、評価方法により評価額が大きく変わってしまうため、相続人間で意見の対立が生じやすい論点になります。

相続税評価、不動産鑑定士評価、固定資産税評価、近隣の売買取引事例評価、不動産会社の無料査定による簡易鑑定評価など、各相続人が自分に有利な不動産の評価方法を主張されることもありますが、最終的にはすべての相続人が合意した評価額を基に分割協議をしていくことになります。そのなかで、第三者として税務上メリットがある分割方法や手続きの方法などについて適宜アドバイスをし、各人が納得して分割協議できるようにサポートすることが大切です。

【代償分割により税務上のメリットを受けることができる具体例】

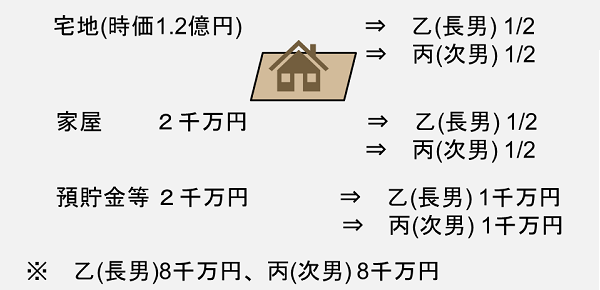

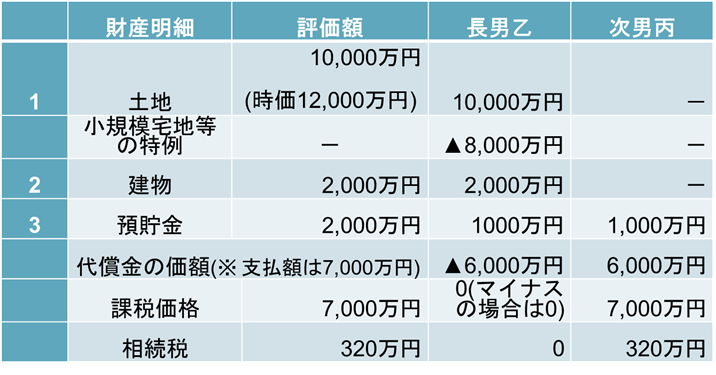

たとえば、すべての相続財産を共有で分割した場合の相続税額は以下の通りとなります。

Ⓐ共有:長男乙・次男丙で財産を共有で分割する場合

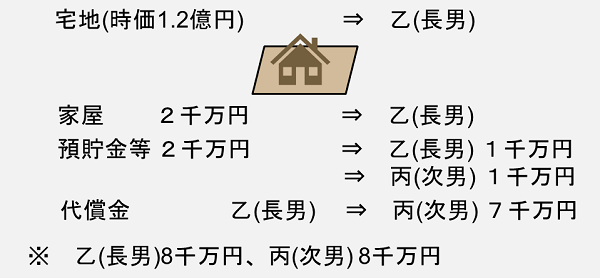

上記共有分割に対し、代償分割した場合の相続税額は以下の通りとなります。

Ⓑ代償分割:土地建物は長男乙が取得し、次男丙に代償金7000万円を支払う場合

代償分割により、小規模宅地等の特例が最大限適用できる

(Ⓐ共有の場合)

本件宅地のうち、次男丙が相続した共有割合に応じた部分については、小規模宅地等の特例の適用はできません。

特定居住用宅地等に係る小規模宅地等の特例は、被相続人と同居していた親族が相続した場合には適用対象となるものの、別世帯で自己所有の建物に居住していた親族が相続した場合には適用対象となりません。(措法69の4③二イ・ロ)

したがって、被相続人と同居していた長男乙が相続した共有割合に応じた部分については小規模宅地等の特例が適用できるものの、別世帯で自己所有の建物に居住していた次男丙が相続した共有割合に応じた部分については小規模宅地等の特例は適用できません。

(Ⓑ代償分割の場合)

不動産を取得した長男は母と同居していたため。小規模宅地等の特例をフルで活用できます。このように相続人のうちに小規模宅地等の特例の適用が可能である相続人がいる場合、代償分割を組み合わせることにより、相続税負担額を軽くできる場合があります。

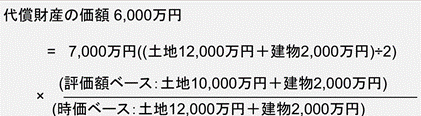

代償財産の価額について

長男乙は、代償金として7000万円を次男丙に支払っていますが、代償財産の価額は相基通11の2-10の定めに準じて計算した次の金額によることもできます。

本件の場合、長男については、小規模宅地等の特例適用後の相続税価格が5000万円であるため、代償金が6000万円でも7000万円でも相続税額は0円となります。実際に支払った7000万円を代償財産の価額にするのではなく、6000万円を当該価額にすることにより、次男丙の相続税額が減少し、全体の相続税額は減少することになります。

このように、代償分割を選択することにより、相続税額の負担がトータルで450万円も軽減されることになります。

Ⓐの相続税額770万円―Ⓑの相続税額320万円=450万円

【最後に】

相続財産が不動産や法人の株式である場合、相続人が公平に分割するのは簡単ではありません。しかし、代償分割を活用することで、公平な遺産分割が行うことができ、相続税が節税できる場合もあります。

代償分割がご自身の家族の相続に適しているのではないか、とご興味がある方は、相続税に詳しい税理士に相談することも検討してみてはいかがでしょうか。生前においても、遺言書を活用して、同じメリットを受けることが可能ですので、是非ご相談ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。