チェスター相続税実務研究所

土地の評価単位と広大地の評価について

見つけやすくなります

2014/09/22

※2018年1月以降発生の相続について、「広大地評価」は適用できません。

代わりに「地積規模の大きな宅地の評価」が新設されています。※

【事実関係】

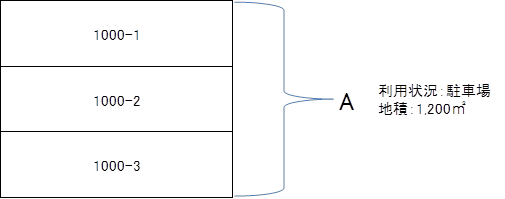

被相続人の所有の土地は下記の通りです。

相続人(甲・乙・丙)が下記のように遺産分割により土地を取得したものとすると、評価単位はどのように考えるのでしょうか?また、広大地評価が適用可能である場合、広大地評価にどのような影響を及ぼすのでしょうか?

パターン1(共有者は同じだが、筆ごとに共有割合が異なる場合)

1000-1:甲1/2、乙1/2

1000-2:甲2/3、乙1/3

1000-3:甲1/4、乙3/4

パターン2(共有者が異なる場合)

1000-1:甲1/2、乙1/2

1000-2:甲1/3、乙1/3、丙1/3

1000-3:甲1/3、乙1/3、丙1/3

【考え方】

1. 雑種地の価額は利用の単位となっている一団の雑種地(同一の目的に供されている雑種地をいいます。)ごとに評価することとされています(評価基通達7-2(7))。この「利用の単位となっている一団の雑種地」とは物理的に一体として利用されているものを言います。

また、贈与や遺産分割等によって分割が行われた場合には、宅地については原則として、分割により取得した宅地ごとに評価単位を判定することとされています(評基通7-2(1)、国税不服審判所平成21年8月26日付裁決 平成21第12号)が、雑種地の評価においても、これと異なる扱いをする理由が無いことから、宅地と同様に分割後の取得者ごとに評価単位の判定を行うものと考えられます。

2. 共有財産の持分の価額は、その財産の価額をその共有者の持分に応じて按分した価額によって評価することになっています(評基通2)。よって評価対象地が複数の者の共有となっている場合には、評価単位である共有地全体の価額に、共有者のそれぞれの持分の割合を乗じて計算し、各人の持分に応じた価額を算定することになります。そのため、「広大地の評価(評基通24-4)」の適用に当たっては、各人の共有持分に応じて判定するのではなく、その共有地全体の面積等から判定することになります。

【取扱い】

<パターン1>

上記1.から、各々の土地の共有者の持分がそれぞれ異なる場合であっても、共有者の構成が同一であれば、Aの3筆の土地を一団の雑種地として評価することになります。そして、上記2.より広大地の評価に当たってはこの一団の雑種地全体の面積等から判定をすることになります。

<パターン2>

上記1.から、共有者の異なる1000-1と、1000-2及び1000-3とは評価単位が異なることとなりますので、それぞれを一団の雑種地として評価します。広大地の評価にあたっても1000-1と1000-2及び1000-3を別に判定をすることになります。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。