チェスター相続税実務研究所

区分所有登記されている二世帯住宅の小規模宅地等の特例の適用

見つけやすくなります

2016/03/29

被相続人Aは、長女Bと二女Cがそれぞれ所有している、区分所有登記されている二世帯住宅に同居していました。このケースでの小規模宅地等の特例の適用が可能でしょうか?

相続開始は平成27年です。

被相続人Aの居住していた建物の建築時から相続開始時までの経緯は以下の通りです。

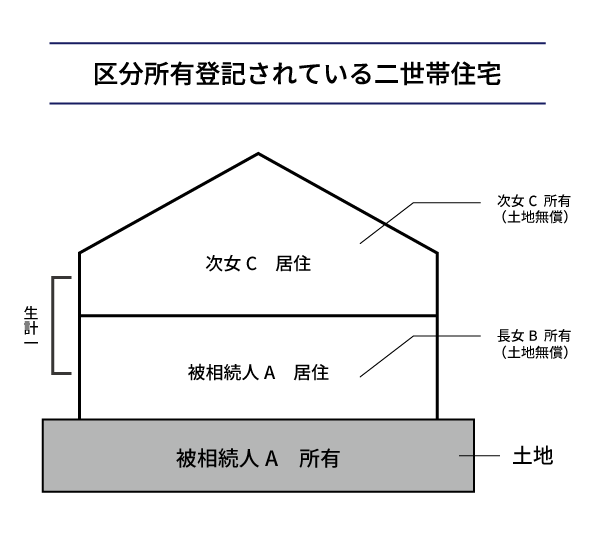

・長女Bと二女Cは、被相続人Aが所有する土地に二世帯住宅を新築し、(使用貸借)一階(長女B所有)と二階(二女C所有)を区分所有登記した。

・新築当時は、被相続人Aは長女Bと一階で同居していた。

・その後、長女Bは転勤に伴い転居した。

・長女Bの転居に伴い、一階と二階を建物の中の階段で往き来出来るようにし、被相続人Aと二女Cが一階、二階を一緒に使うようになった。

・全体を一緒に使っているが、被相続人は足が悪くなり二階はあまり使わなくなってきており、そのため、二女Bはキッチンやリビングやお風呂は被相続人Aの居る一階を一緒に使い、寝室のみ二階を使っていた。

・被相続人Aと二女Cは生計一だった。

今回のケースでは、後から内部で行き来できるように工事を行っており、登記上は区分所有登記のままとなっています。

二女Cは主に一階で被相続人Aと同居していましたから、一階部分は同居親族として小規模宅地の特例が適用することができます。では、二階はどうでしょうか。

生計一親族である二女Cの居住の用に供されていたので、二階部分についても要件を満たすように見えます。

しかし、二女Cについても自宅が二つある状態ですので、小規模宅地の特例の適用ができるのは、生活の拠点がある方一つだけです。

二女Cも二階は寝室だけで主に一階を使っていましたので、メインの自宅は一階と考えられます。一階部分と二階部分両方使っている被相続人Aは自宅が二つあることになります。

自宅が二つある場合、小規模宅地の特例の適用ができるのはどちらか一つ、生活の拠点がある方のみです。二階はあまり使っていませんでしたから、メインの自宅は一階部分になります。

従って、一階部分のみが小規模宅地の特例の適用が受けらるという判断になってしまいます。

しかし、区分所有登記は中で行き来き出来る場合でも、鍵のかかる扉で仕切ることが出来るものは一戸とみなすとされていますが、この基準を満たさいない場合には、そもそも区分所有登記といえるのか検討から必要となってきます。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。