チェスター相続税実務研究所

共有物分割

見つけやすくなります

2016/06/06

◆共有物分割とは

「個人が他の者と土地を共有している場合において、その共有に係る一の土地についてその持分に応ずる現物分割があったときには、その分割による土地の譲渡はなかったものとして取り扱う。」(所得税法基本通達33-1の6)

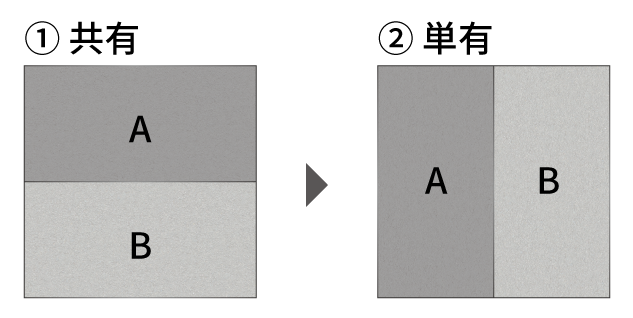

簡単に言うと、共有で所有している土地を現物分割し、共有状態を解消して、各々の単有とすることを、共有物分割と言います。

①の場合、1筆の土地全体をAとBとで共に所有しています。

②の場合、土地を2筆に区分し、AとBそれぞれ単独で所有しています。

不動産を共有状態で所有していると、共有者の同意が得られず、思うように売却ができなかったり、相続により共有者の人数が増え、権利関係が複雑になったりと、不都合が生じる可能性があります。そのような状態を解消する方法のひとつとして、共有物分割があります。

◆共有物分割の留意点

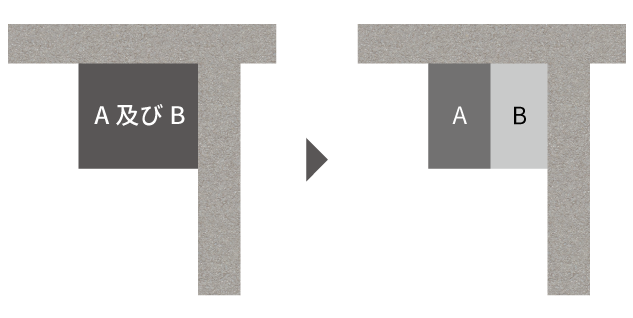

共有物分割を行うと、分割前の土地の価値と分割後の土地の価値とは変わってくるため、共有者間で価値の移転が生じ、贈与税が課税される可能性があります。

例えば上の例では、共有であった土地を分割することにより、A土地は一方の路線にしか接していないのに対し、B土地は角地であり、A土地と比較し、一般的には、価値が高くなるものと想定されます。このとき、たとえA土地とB土地の面積比が共有持分割合と等しい場合であっても、その価額の比が共有持分割合と等しいとは限らないため、AからBへ価値の移転があるものと考えられます。ここに、贈与税の問題が生じてきます。

よって、共有物分割を行う際には、土地の地積だけでなく、土地の価額にも着目し、贈与税の問題が生じないよう留意する必要があります。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。