チェスター相続税実務研究所

一次相続で一部未分割の状態のまま二次相続が発生した場合における更正の請求の可否と対応

見つけやすくなります

2016/10/13

一次相続における申告

相続税法第55条によると、未分割遺産に対する課税の方法として、「民法(第904条の2(寄与分)を除く。)の規定による相続分又は包括遺贈の割合に従って当該財産を取得したものとしてその課税価格を計算するものとする」と規定されています。

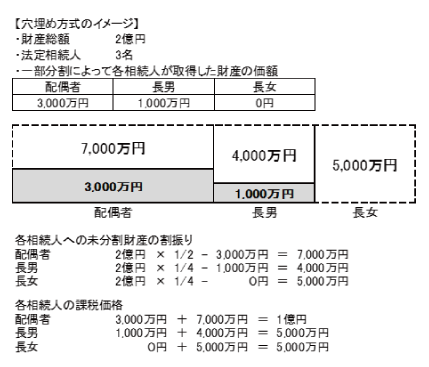

この計算方法の解釈として「積上げ方式」と「穴埋め方式」が広く認知されています。積み上げ方式とは、すでに一部分割済の財産は無視して、単純に未分割になっている相続財産のみを法定相続分で按分して各人の相続税の計算をする方法です。

これに対して、穴埋め方式とは、すでに一部分割済の財産の割合も考慮して、未分割分の財産を按分して相続税の計算をする方法です。

現在では最高裁判例により「穴埋め方式」によって計算することとされています。

二次相続における申告

一次相続(夫が死亡)における相続財産が一部未分割状態のまま二次相続(妻が死亡)が発生した場合、二次相続発生時点における被相続人が所有する財産は、一次相続で穴埋め方式によって取得したものと仮定された財産を所有しているものとして、相続税の額を計算する方法が妥当であると考えられます。

しかし、その後一次相続で未分割だった財産の分割が決定したとしても、相続税法第32条1項1号の規定に基づいて更正の請求が可能かどうかは明記されていません。この点、平成14年7月4日国税庁資産課税課・国税庁資産評価企画官室の情報によると、更正の請求はできない旨の記載があります。

ただし、同じく平成14年7月4日国税庁資産課税課・国税庁資産評価企画官室の情報によると 一次相続の相続財産に係る遺産分割が確定したことにより二次相続の相続財産が当初申告額より少なくなったにもかかわらず、これを納税者側から是正する手続きがない場合において、例えば、一次相続の他の相続人が修正申告書を提出しているなど、これを放置することが課税上著しい不公平となると税務署長が認めるときには、更正を行っても差し支えないとされているため、 嘆願により還付を受けられる可能性があります。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。