チェスター相続税実務研究所

屈折の場合の間口の取り方について

次回からのGoogle検索で当サイトの役立つ情報が

見つけやすくなります

見つけやすくなります

2014/03/17

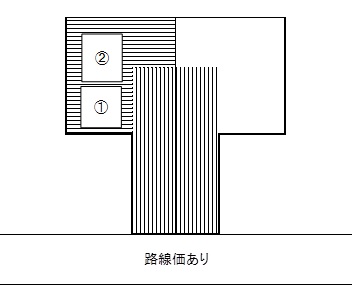

以下の横線部分の土地の評価はどのように行えばよいのでしょうか。

(1) 横線部分の土地(被相続人所有)

①相続人の自宅(使用貸借)

②1階:被相続人の自宅 2階:貸家

(2) 縦線部分の土地

縦線部分は全体を道路としてみなされていますが、実際の利用状況は、以下の通りとなっております。

- ・借地入口までを道路として使用

- ・①②の敷地内は、それぞれの宅地の一部として利用している。

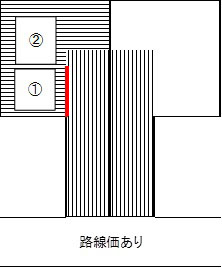

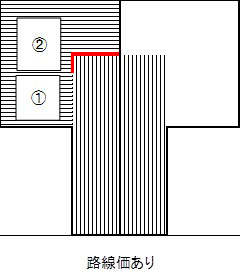

以上の事実から、敷地内縦線部分だけを評価するより、被相続人、配偶者、相続人家族、借家人2家族が利用している道路の一部も含めて評価する方が現実に即しているといえます。 以上を踏まえると、この場合の土地の間口の取り方は、以下の図の赤線部分のようになります。

①の土地:

②の土地:

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。